文|深氪新消費 沐九九

編輯|黃曉軍

乳業品牌廝殺防攻身后,國產牛奶包裝袋競爭同樣如火如荼。

最近,國產無菌包裝企業兩巨頭紛美和新巨豐分別發布了2023半年報業績。財報顯示,2023年上半年,新巨豐實現營收8.67億元,凈利潤7911.98萬元;紛美則實現收益18.9億元,凈利潤9982.9萬元,均有所增長。

作為同和龍頭利樂抗衡的國產企業,兩者很難不被拿來比較。不過,真正引發大眾討論的,是財報背后,新巨豐能否完成“蛇吞象”并購,成功收購紛美包裝的考量。

如此一來,真可謂是“一紙半年報,滿目皆‘兵戰’”啊。

01 夾縫求生:紛美力戰強敵

利樂面臨的一眾國產對手中,自然屬紛美和新巨豐這四強中的二強最為厲害。

2020年,全國液態奶無菌包裝排名中,利樂、紛美包裝、SIG、新巨豐排名前四,市場占有率分別為61.1%、12.0%、11.3%和9.6%,其他供應商合計占比為6.1%。

從市場份額來看,明顯較早出生的紛美更占優勢。

千禧之初,靠著設備與包材捆綁銷售的利樂,已經占據了中國大部分無菌包裝市場份額。其時,利樂橫行霸道,中國客戶商苦不堪言。

面對如此壓榨,時任泉林紙業董事長的李洪法從國外購買無菌包裝設備,并于2001年成立泉林包裝(紛美包裝前身),開始與利樂抗衡。

不過,由于大客戶基本都和利樂簽訂了包材使用合同,因此早期的泉林包裝連和利樂同臺競技的機會都沒有,只能與一些小公司小客戶合作。

但對一向強勢慣了的利樂來說,即使只是小公司,泉林包裝的存在也是不被允許的。這期間,利樂還專門找了兩名“說客”,勸說李洪法將設備賣給自己,可惜卻遭到了拒絕。

交易失敗只是開始,之后,李洪法甚至“拐”走了當時前來勸說的利樂人畢樺和洪鋼,后者于2003年進入泉林包裝。此后,三人通過三次私募將泉林包裝重組為一家私人股份制有限公司,即后來的“紛美包裝”。

在成立的頭三年里,紛美沒少遭受打壓,不僅訂單難拿,機器停停開開,就連競爭對手以查封產品為由將產品進行調換這種離譜的事情也能讓他們遇上。畢樺在接受媒體采訪時曾表示,曾經紛美窮到長達一年多的時間都發不出工資。

好在,逆境之后必有出路。靠著高性價比,紛美逐漸擺脫了窘境,擁有了不少客戶,其中也不乏歐洲客戶。

其時,有歐洲客戶找到紛美,希望它能到歐洲建廠。為了展現出誠意,前者甚至直接訂下超10億包1L的訂單讓紛美中國的工廠進行生產,以打消紛美歐洲建廠的顧慮。

2011年3月,紛美在德國哈雷投資5000萬歐元建設了一個全新的工廠。據媒體報道,2012年,該工廠的產能達到20億包,這無疑讓紛美在歐洲的生意邁步了一大截。

歐洲市場大放光芒,中國市場也不例外。

2007年,國內《反壟斷法》重拳出擊,利樂緊急消除與之相悖的條款,給紛美攬客增收鑿開了第一道口子。

據紛美后來的招股書顯示,2007-2009年,紛美年復合增長率高達42.4%。到2009年時,紛美包裝在中國無菌包裝市場的市占率已經增長至9.6%。

等到2010年,紛美在香港聯交所主板上市,順勢成為內資第一大無菌包裝企業。

之后,國內無菌包裝產業開啟了新一輪轉動,利樂在遭受多重處罰的重壓之下,其市場份額一跌再跌,給紛美這樣的國產包裝企業留下了空間。這其中,也包括后來的新巨豐。

02 背靠巨頭新巨豐鋒芒盡露

2007年,在利樂急于救火,空出大量市場份額之時,律師身份出身的袁訓軍和郭曉紅夫妻倆搶占先機,在山東創立了新巨豐,開啟了無菌包裝生產之路。

比起紛美創業時夾縫求生的窘境,作為后來者的新巨豐明顯享受到了時代的紅利。

2010年左右,正值中國乳業快速增長時期,牛奶包裝袋的需求與日俱增。也正是在當年,創立僅3年的新巨豐就被伊利選中,拿到了為其生產的入場券。

此后十幾年里,新巨豐和伊利之間始終保持著合作關系:2013年,新巨豐對伊利銷售量突破10億包,2015年突破20億包;2017年,雙方再度簽署十年戰略合作協議。

此外,在業績突破600億,成為亞洲乳業第一的當年,伊利還直接下場入股了新巨豐。據了解,伊利最高時曾持有新巨豐20%的股份,盡管之后為促成新巨豐上市兩次轉讓股份,但直至現在,伊利依舊持有新巨豐4.8%的股份,是其第六大股東。

于新巨豐而言,伊利是客戶,亦是盟友。

背靠伊利這棵大樹,新巨豐業績也突飛猛進。

招股書顯示,2019-2022年,新巨豐的收入為9.35億、10.14億、12.42億、16.08億,同比增長8.71%、10.14%、12.42%、29.48%。

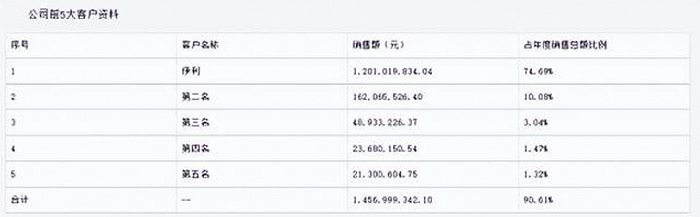

這其中,伊利貢獻最為突出,2022年,新巨豐對伊利的銷售收入為12.01億元,占全年銷售總額的74.69%,而在2010年,這一數字僅為400萬元。

圖源/新巨豐2022年財報

也許是伊利帶來的底氣,新巨豐于2022年在創業板上市后不到半年時間就將觸角伸向了紛美包裝,向其發起了收購之戰。

2023年1月,新巨豐發布公告,擬通過協議轉讓方式,以現金收購JSH Venture Holdings Limited持有的紛美包裝3.77億股股票,約占紛美包裝總股份的28.22%。

消息一出,外界嘩然,“蛇吞象”的可能性開始被各種猜測,而意欲吃下大象的新巨豐也備受關注。這在二線市場表現最為明顯,在新巨豐發布收購消息的次日,其股價跳空高開后大漲13.07%。

然而幾個月過去,這場“蛇吞象”式的交易依舊成謎。

自3月14日紛美包裝就收購事項正式遞交反壟斷申報之后,這起事項在前段時間迎來了新進展。

8月16日,國家市場監督管理總局決定對此次交易涉及的“經營者集中事項”(即經營者之間通過合并、取得股份或者資產、委托經營或聯營以及人事兼任等方式形成的控制與被控制狀態)實施進一步審查。

這意味著,國內兩大無菌包裝巨頭“合體”前景依舊撲朔迷離。

從企業規劃來看,紛美反對新巨豐收購無可厚非:一來,在自身經營狀況良好下,企業自己不愿意被收購;二來,作為蒙牛第一大無菌包裝供應商,一旦被收購,紛美擔憂失去大客戶的可能性也并非不可能存在。

當然,這只是紛美單方面的想法,而從新巨豐方來看,它似乎已經“盯”上紛美許久了。

03 國產無菌包裝巨頭兩相糾葛

新巨豐初創之時,紛美已經在國內站穩了腳跟。

因此,當新巨豐創始人以“局外人”身份入局,需要挖專業人士來做項目時,自然將“矛頭”對準了同在山東起家且發展正興的紛美身上。

據觀潮新消費報道,在新巨豐內部,有不少“專家”有著紛美背景,比如新巨豐總經理劉寶忠是紛美包裝原廠長;新巨豐生產總監是紛美包裝原第一操作手劉忠明;新巨豐高級生產經理經理許兆軍是紛美包裝原生產工程師。

不過,人員流動只是其一,我們關注的是人員流動背后新巨豐作為后來者的可吸引力問題——即為何讓一批紛美老員工放棄紛美而選擇自己。

這或許可以從資本市場作出解答。紛美雖早于新巨豐12年上市,但其市值卻遠不如后者。截止9月14日收盤,新巨豐市值為60.73億元,而紛美包裝為29.41億港元(約合人民幣27.33億元),不到新巨豐的二分之一。

此外,即便新巨豐在產品單價上低于紛美、利樂10%左右,且近3年都在持續降價,但其毛利率并不低。2019-2021年,紛美包裝毛利率分別為27.86%、29.55%和22.07%,而新巨豐毛利率則分別為30.48%、34.47%和27.00%。

新巨豐曾在招股書中提到,降價一方面源于原材料聚乙烯價格下降,另一方面是因為生產成本管控;而毛利更高,則是因產品性質不同、行業競爭格局不同、下游客戶不同造成的。

而這些或許也是新巨豐意欲吞下大象的底氣。

當然,最吸引人的,還是新巨豐成功收購紛美后,后者為其帶來的可觀利益。

正如業內人士所說,一旦新巨豐順利“入主”紛美,或將改變國內無菌包裝行業格局,使得無菌包裝國產化替代陣營的實力更加強大,面對海外巨頭形成更有利的競爭格局。

只不過,由于背后牽扯兩大乳企巨頭,雙方的交鋒恐怕暫時還難成定局,且得持續一段時間。

參考資料:

觀潮新消費《隱形巨頭 | 小牛奶盒中的千億大生意》

野馬財經《“老四”新巨豐強娶“老二”紛美包裝:伊利、蒙牛打響代理人戰爭》

界面新聞《「深度」紛美包裝對新巨豐說“不”,國內無菌包裝收購第一案懸念陡增》