文|每日財報 呂明俠

廣告詞“喝老白干酒,不上頭”已經流傳多年,然而老白干酒(600559.SH)的業績并沒有想象的上頭。

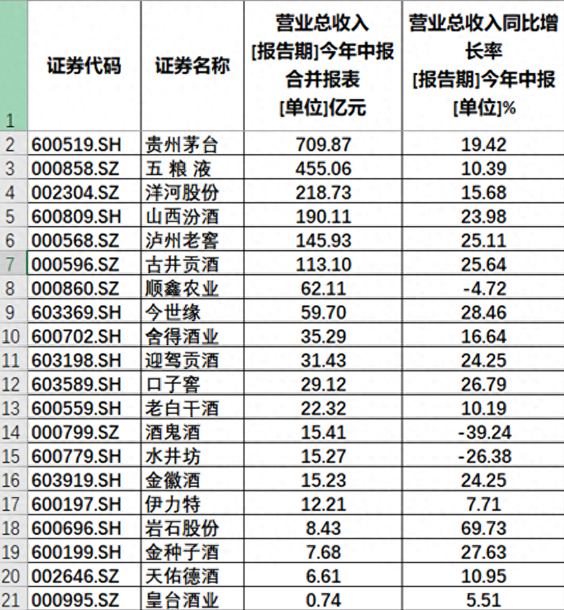

今年上半年,20家A股白酒上市公司中,17家實現了營收和凈利潤的雙增長,老白干是剩下的三家凈利潤下滑的公司之一。

根據半年報,上半年老白干酒營業收入22.32億元,同比增長10.19%,但凈利潤2.17億元,同比下降40.17%,主要原因是去年同期政府拆遷補償款,資產處置收益增加2.44億元,抬高了比較基數。如果剔除,老白干酒的扣非經常性損益的凈利潤約1.9億,同比增長23.05%。盡管凈利潤增速還算是不錯,但營收增速的確放緩了。

面對現狀,老白干酒期望實現高端突圍,但行業分化較為嚴重、庫存高居不下,面對越發強勢的競爭對手,未來的競爭壓力可謂不小。

上半年凈利潤下降,高端優勢不足

近年來,老白干為了尋求業績突破,做了一系列舉措,走高端路線是重要選擇。2021年,老白干酒向高端化轉型,在其帶動下,業績重回正增長。

2020年-2022年,老白干酒的營收分別為35.98億元、40.27億元、46.53億元,期間同比增幅分別為-10.72%、11.93%、15.54%。到今年上半年,公司營收增速降至10.19%。從業績增速放緩來看,公司的高端化路線的邊際效應正在減少。

老白干酒主要按產品的價位段來分產品檔次,100元以上為高檔產品,主要代表有1915衡水老白干酒、十八酒坊(甲等20、甲等15)、武陵上醬等;中檔產品,價位40元—100元酒,主要代表有十八酒坊(8酒、王牌、武陵飄香八年等;40元以下(含40元)為低檔產品,主要代表有衡水老白干(55度)、武陵小和酒等。

上半年高中低三檔產品的營收分別為10.47億元、5.83億元、4.78億元,同比增長8.12%、23.42%、13.08%。很顯然,老白干的高檔酒增速不及其他兩類產品,高檔產品的營收占比也從去年同期的51.95%下降至49.65%。

另一方面,我們也看到老白干的高端轉型,放在整個白酒隊列中仍然沒有多少存在感。行業慣例是高端新產品是800元以上、次高端500-800元、中端100-300元、低端100元以下,老白干酒的檔位劃分屬于“獨創”,與行業標準偏差明顯。

當然,這也并不意味著老白干沒有貴酒,在千元價格帶,旗下1915系列已經推出3款產品,部分產品定價甚至超過茅臺、五糧液等龍頭酒企。但千元價格帶是優質酒的中心價位,這需要公司擁有超凡的品牌價值、強大的品牌文化以及出色的品質技術來支持。然而,老白干并未能突顯這些方面的優勢。

老白干也深刻認識到這個問題,在半年報中也坦誠,近年來,隨著人民群眾健康意識的不斷增強以及消費的升級,白酒的品牌化、理性化消費趨強,名優酒企強者恒強趨勢加速,一線名酒、區域名酒與個性化酒企市場的競爭加劇,白酒行業已經進入了深度分化期。公司產品作為區域品牌,面臨被高端白酒擠壓市場的風險。

行業分化較為嚴重,庫存高居不下

白酒行業“馬太效應”明顯,名優白酒強者恒強。上半年,20家白酒上市公司中,歸屬凈利潤數值超過20億元的酒企僅7家,其中5家頭部酒企的歸屬凈利潤數值超過60億元。

老白干在一眾區域性酒企中并不顯眼,今年上半年,其營收規模在20家白酒上市企業中排名13。同時,10.19%的營收增速與今世緣、迎駕貢酒、口子窖超20%的增速相比,也并不高。

今年上半年老白干酒的凈利率為9.72%,在一眾白酒企業中,凈利率水平有些偏低。相同期間,與其營收規模相當的口子窖凈利潤率為29.11%,營收規模遠不如它的金徽酒、酒鬼酒也達到了16.7%、27.37%。

對于老白干來說,最大的困擾是銷售困難,表現之一就是存貨居高不下。今年上半年,老白干酒存貨為32.57億元,同比上升6.93%,占總營收比例的145.92%,系“公司原材料及自制半成品增加所致”。存貨中最多的是自制半成品和庫存商品,分別為21.11億元和6.57億元,分別占存貨賬面余額的64.81%和20.17%。

對于2023年下半年,多家白酒企業充滿期待。但客觀存在的事實是,白酒行業進入存量競爭時代,白酒企業的競爭更加殘酷。

對于衡水老白干來說,當前頭部酒企正在擠壓其生存空間,除此之外,省內競爭對手也在虎視眈眈的瞄著其河北第一的位置。

“河北霸主”內憂外患的尷尬

作為業內公認的“河北王”,老白干酒這些年一直試圖走出河北省,并通過并購成為中國擁有白酒品牌和香型最多的上市公司,來完成“做大做強品類,做深做透香型”的夢想。

2018年4月,老白干以13.99億元對豐聯酒業100%的股權發起了收購。《每日財報》了解到,豐聯酒業旗下有河北承德乾隆醉、安徽文王、山東孔府家及湖南武陵四個不同區域的品牌。

但從現實情況看,這一戰術帶來的效果并不明顯。從銷售區域來看,上半年老白干酒大本營河北仍是營收絕對主力,河北、山東、安徽、湖南、其他省份分別實現營業收入12.47億元、0.61億元、2.37億元、4.27億元、1.25億元,分別同比提升7.3%、6%、25.79%、21.34%、31.12%。

畢竟我國的酒業全國化品牌已經固化,這會對各區域酒廠會造成巨大的市場擠壓,尤其是在“茅、五、洋、瀘”等全國性白酒品牌格局已經確定后。如此一來,老白干酒恐怕會“力不從心”。

在省內,也“卷”的厲害。叢臺酒在河北省內市場的深度布局呈現“加速化”趨勢,主品系突出+區域市場聯動效果突出。除了邯鄲、邢臺、滄州、石家莊四大主力市場之外,唐山、廊坊、保定三大潛力市場也展現出了良好的動銷勢頭。

從這次半年報業績披露來看,其被超越的概率更大了。內憂外患之下,衡水老白干確實需要加把勁了。