文 | 藍鯨教育 祁青

近期,“新東方烹飪”母公司中國東方教育發布中期成績單,“招生人數大幅回暖”,“業績亮眼”的評價不絕于耳。

但從財報上看,中國東方教育依然“增收不增利”,上半年營收同比增長4%的同時,純利卻同比減少近16%。

線下教育場景恢復后,中國東方教育疏解“堰塞湖”了嗎?

學生越多,利潤越少?

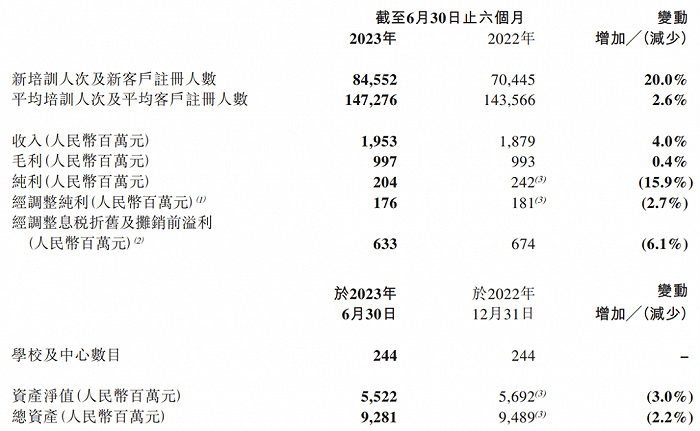

根據財報,2023年度上半年,中國東方教育新培訓人次及新客戶注冊人數由2022年度上半年的7.04萬人次增長了20.0%至8.46萬人。與之相比,2019、2020、2021三個年度上半年新培訓人次及新客戶注冊人數則分別為7.92萬人、6.08萬人、8.19萬人。從新報名人數方面看,中國東方教育已經走出了疫情的影響。

報名人數的增長也給中國東方教育的收入帶來了增長。上半年,中國東方教育實現收入19.53億元,較上年同期的18.79億元增長了約4.0%,收入的增加主要由于招收新生人數及新客戶注冊人數增長。

但快速增長的新學員并沒能提振中國東方教育的利潤。報告期內,其實現毛利9.97億元,較上年同期的9.93億元僅增加了0.4%。而在2019、2020、2021三個年度上半年,中國東方教育的毛利則分別為11.07億元、8.72億元、11.07億元。2023年度上半年毛利率為51.1%,而2019-2022年同期則分別為60.8%、57.5%、52.9%,已在逐年持續下降,四年內累計降幅已近10%。

純利方面,報告期內共計2.04億元,同比減少約15.9%;2019-2022年同期則分別為3.12億元、2.43億元、2.33億元、2.36億元。盡管在2022年度上半年有一定正向增長,但仍逃不出持續減少的總體趨勢。

為什么中國東方教育新生人數越多,利潤卻反而越少?答案或許與居高不下的成本脫不開關系。

對于傳統線下職業技能培訓,學員人數增長以及線下校所中心數量增長所帶來的成本增加,是一個正常現象。

從財報數據上看,除了新學員數量,近年來中國東方教育旗下學校及中心數目也在不斷增加,截至2019-2022四個年度的上半年,中國東方教育旗下學校及中心數目分別為177所、194所、231所、244所。

但值得注意的是,截至2023年度上半年,中國東方教育旗下學校及中心數目仍為244所,與2022年度同期無異,成本和費用卻都有所增加。

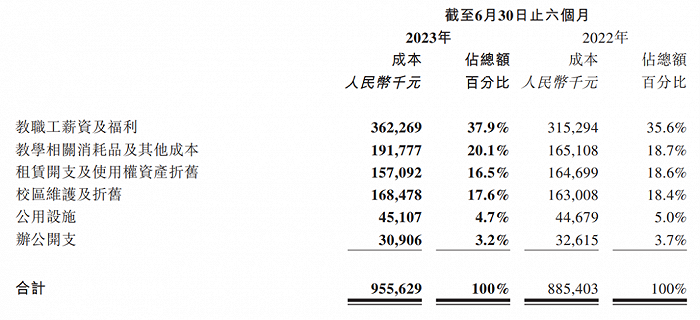

上半年,其收入成本共計9.56億元,較上年同期的8.85億元增加了約7.9%。而在疫情前的2019年度上半年,中國東方教育的收入成本也僅為7.14億元;2020、2021年度上半年則分別為6.45億元、8.95億元,其收入成本仍在持續上漲。

收入成本構成中,教職工薪資及福利占收入成本比重最大,該項成本共計3.62億元,同比增長14.9%;教學相關消耗品及其他成本共計1.92億元,同比增長16.15%。在財報中,中國東方教育坦言,收入成本項下的教職工薪資及福利以及與教學相關消耗品及其他成本大幅上升導致了報告期內的毛利率進一步下滑。

在其他費用方面,銷售開支由上年同期的4.43億元增加至報告期內的5.13億元。在期內,中國東方教育聘請了專業顧問為新東方設計新形象“熊貓廚師長”,同時投放更多廣告資源以招收更多新生。行政開支由截至上年同期的2.46億元增加至2.56億元。主要原因是期內差旅和會議等商務活動增加所致。

值得注意的是,有分析稱,2019年至今財務數據顯示,中國東方教育每年下半年營收均高于上半年,但純利方面卻幾乎截然相反。通過歷年財報計算,2019-2022年度下半年,中國東方教育營收分別為20.84億元、21.32億元、21.39億元、19.4億元,均高于同年度上半年;純利則為6.36億元、0.15億元、0.69億元、1.31億元,除2019年外,其余均低于同年度上半年。該分析指出,“這似乎是其一貫策略:下半年大幅增加營運支出,帶動營收增長,卻也讓純利變得慘淡。”

由此來看,當前成本費用居高不下的中國東方教育下半年利潤可能會繼續承壓。

業務復蘇,所言尚早?

營收構成上,中國東方教育上半年收入主要來自7個板塊產品,而這七個板塊也可按照業務分為三大類。首先是烹飪技巧,包括新東方烹飪、歐米奇西點西餐和美味學院;其次是信息及互聯網技術,包括新華電腦和華信智(原DT人才培訓基地);再次是汽車服務,以萬通汽車為主;以及其他雜項業務,包括時尚美業及向第三方提供的互聯技術解決方案與員工外包服務。

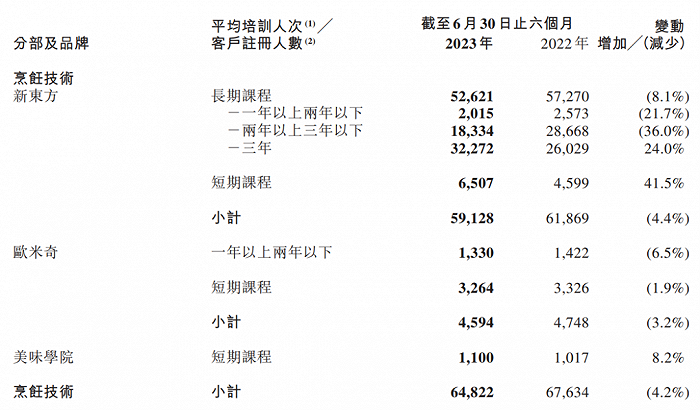

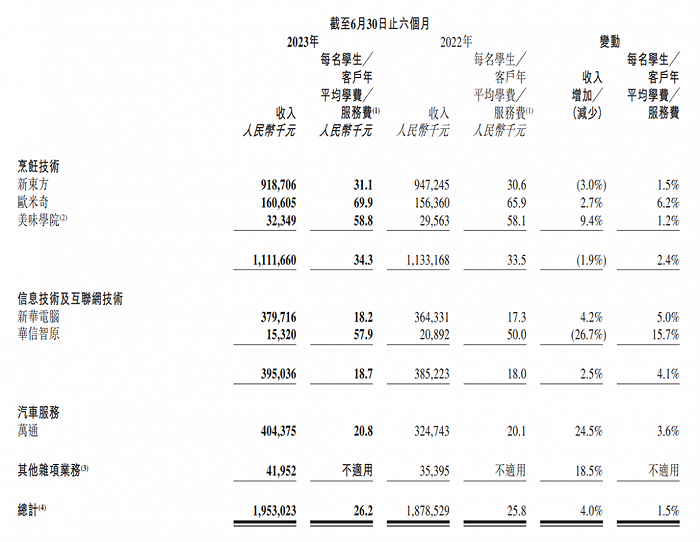

在眾多的業務中,能夠撐起大梁的,還是以新東方烹飪為主的烹飪技巧業務。今年上半年,烹飪業務共計營收11.11億元,占總營收比重達到了56.89%。其中,無論是營收,還是培訓人次,新東方烹飪均遠高于歐米奇和美味學院。

具體到平均培訓人次/客戶注冊人數,歐米奇雖有一定下降,但鑒于基數較小,并未給總數帶來較大影響。新東方烹飪則有較大波動,特別是一年以上兩年一下以及兩年以上三年以下的長期課程人數分別減少了21.7%、36.0%;盡管三年期的課程與短期課程人數增加了24%和41.5%,但總數仍跌破了6萬大關。

此外,信息及互聯網技術收入共計3.95億元,同比增長2.5%,占總營收的20.22%,上年同期則貢獻了營收的20.5%。其中,新華電腦營收3.8億元,同比微增4%,華信智原營收0.15億元,同比下降27%。

汽車服務業務則在報告期內首次反超信息及互聯網技術業務,成為中國東方教育的第二大業務。今年上半年,萬通汽車營收4.04億元,同比增長25%,占總營收的20.7%,上年同期則僅貢獻了總營收的17.29%。

整體來看,作為長期以來的第一、第二大業務,以新東方烹飪為主的烹飪教育及信息、互聯網技術服務紛紛顯出掙扎。

而對于未來發展,中國東方教育仍圍繞著擴張。

其表示,計劃于中國地理區域建立自有的區域中心,計劃旗下所有七個品牌提供完善的教學及培訓實踐設施。區域中心亦將在其各自指定區域內設立研發中心、人力資源和營銷中心,并為教學人員提供持續教育和培訓區域。區域中心主要位于集團主要招生省份的城市。目前,四川成都及山東濟南的第一期區城中心已投入使用,而貴州貴陽及河南鄭州的第一期區域中心正在建設中,預計將于2024年完工。

中國東方教育表示,由于過去幾年報讀3年長期課程的學生比例不斷增加,購置土地及建筑設施予在本集團的主要招生省份的城市建設區域中心,不僅可以避免校舍的租金開支的壓力增加,亦可以改善校舍的環境,以增加長期課程學生的穩定性。

此外,中國東方教育表示,對于目前其營運所涉及的四個行業領域,包括烹飪技術、信息技術及互聯網技術、汽車服務及時尚美業,計劃繼續擴大業務,使課程更多樣化,以應對行業趨勢和市場需求。

從當前財務表現上看,這樣的可能會為本就居高不下的成本及開支增加負擔,并進一步拖累利潤。

券商“爆燈”,股價“跳水”?

不可否認的是,中國東方教育這份“成績單”得到了機構認可。包括華西證券、天風證券、國信證券、華金證券等多家券商都刊發了研報。

但上述券商均不約而同地下調了2023-2025年度的收入及盈利預期。

天風教育認為,中國東方教育維持“買入”評級。但也提示了招生不及預期,核心高管流失,市場競爭激烈等風險,并下調了2023-2025年度的收入及盈利預測。

申萬宏源則表示,上半年中國東方教育的收入增長符合預期,利潤端跌幅好于預期。集團招生回暖,作為先行指標的新招生人次同比增長,有望帶動集團全年量增,并驅動收入增長。中長期區域中心項目建成推出,持續提升院校辦學層次及招生規模,保障集團長期在校生規模增長。但由于新老生迭代以及平均培訓人次確認需要時間,故下調2023-2025年的盈利預測。

國信證券研報稱,公司上半年新招增速亮眼,釋放出積極信號;未來隨區域中心建設完成,長期學歷制課程及高景氣度技能課程占比提升,利潤具備優化空間。但考慮到長訓招生爬坡節奏以及2023年度上半年營銷投放力度超預期,國信證券同樣下調了中國東方教育2023-2025年度的盈利預期。

華西證券則在研報中指出,報告期內中國東方教育新招培訓人數增速表現良好,但仍難彌補疫情期間對長期生新招的缺口,從而長期在校生增速偏低,因此收入增速較低。經調凈利增速低于收入增速則由于長期生影響產能利用率、毛利率較低,以及銷售費用率增加。

華西證券分析稱,疫情對長期生招生的影響仍需消化。從新東方烹飪來看,占比高的鄭州已恢復2021年水平、四川仍未恢復到2021年水平。樂觀因素在于,就業壓力的背景下,利好公司短期生招生。公司2019-2022年學校快速擴張將告一段落,未來主要擴張在于美業,銷售費用率也有望得到控制,未來隨著新校區爬坡、三年制紅利釋放、利潤改善彈性較大。此外,公司區域中心建設完成后、技師學院資質獲批、從而有望拉長學制。但考慮到上半年長期課程人數增速不及預期,華西證券也選擇下調此前中國東方教育2023-2025年的盈利預測。

多家券商盡管都看好中國東方教育的未來穩定發展,但都不約而同的選擇下調其未來三年內的盈利預測,這似乎也顯示出資本市場對其未來增長的擔憂。

與此同時,中國東方教育低迷的股價,也加重了這種不安。今年8月21日,中國東方教育股價跌至2.56元,較年初下跌56.39%。截至9月14日收盤,中國東方教育股價報3.36元,仍處于低位。

有分析稱,“中國東方教育股價1月份的高點,很大程度上是因為去年12月以來,職業教育利好政策相繼出臺”。從當前行情來看,盡管后疫情時代職業教育政策紅利不斷出爐,但中國東方教育并未有喜人漲幅。

縱觀中國東方教育目前經營狀況,利潤仍然承壓,然而根據其未來布局,壓力仍將持續。疊加課程人數增速不及預期,渠道擴張、校區拓展、校區利用率、新品類賽道拓展等壓力, “爬坡”中的中國東方教育仍然面臨諸多難題。