記者|張喬遇

近日,正泰電器(601877.SH)分拆子公司正泰安能數字能源(浙江)股份有限公司(下稱:正泰安能或公司)登陸滬市主板已獲受理,國泰君安為保薦機構。

目前“正泰系”旗下上市公司為正泰電器和通潤裝備(002150.SZ),若正泰安能上市成功,南存輝將手握三家上市公司。

正泰安能布局專注于戶用光伏領域已有八年時間。2020年至2023年上半年(報告期),正泰安能的營業收入分別為16.33億元、56.31億元、137.04億元和137.05億元;扣非后歸母凈利潤分別為2.58億元、8.46億元、17.60億元、11.72億元,業績增速較快。

近年來正泰安能擴張迅速。2020年至2022年,正泰安能新增戶用光伏電站并網裝機容量分別為1.82GW、4.57GW、7.54GW,復合增長率達到103.54%。截至2023年上半年,我國戶用光伏新增并網裝機容量為21.52GW,正泰安能新增戶用光伏電站并網裝機容量為5.33GW,按此計算市占率約24.77%。

但公司也存“隱憂”,界面新聞記者注意到,一方面,正泰安能收入暴增背后,核心毛利率卻在不斷下滑,自建銷售團隊后,公司銷售費也在飛速增長。另一方面,正泰安能向間接控股股東正泰集團采購原材料,多次向正泰集團財務取得借款、接受正泰集團擔保等,公司獨立性又有多少?

度電補貼退坡,核心業務毛利率連降

正泰安能設立于2015年8月,由正泰集團子公司浙江正泰太陽能科技有限公司(下稱:正泰太陽能)出資設立,注冊資本為5000萬元。

自設立以來,正泰安能即專注于戶用光伏領域,目前已形成了戶用光伏系統設備銷售業務、戶用光伏電站合作共建業務、戶用光伏電站銷售業務、戶用光伏電站售后保障運維業務四類。

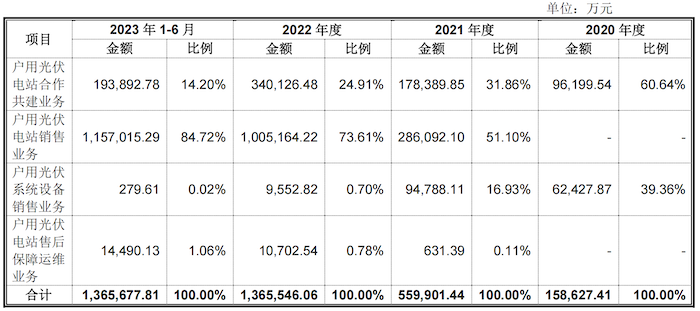

從收入構成看,2020年正泰安能主要以戶用光伏電站合作共建業務和戶用光伏系統設備銷售業務為主,2021年戶用光伏電站銷售業務落地形成銷售,隨著收入規模擴大,正泰安能戶用光伏電站銷售業務及電站合作共建業務成為公司兩大核心業務,2022年及2023年上半年的合計占比均超過98%。

合作共建業務模式下,自然人業務為客戶,有自然人業主提供戶用屋頂資源,正泰安能提供成套光伏電站材料,同時組織代理商完成電站建設,與自然人業主共享電站運營收益;光伏電站銷售業務客戶可分為面向自然人業主及面向第三方投資者,以面向后者為主。第三方投資者主要為國電投集團等大型新能源國央企以及中信金融租賃有限公司等金融機構。正泰安能向第三方銷售戶用光伏電站資產取得收入。

自正泰安能戶面向第三方投資者的用光伏電站銷售業務落地以來,該業務占主營業務收入的比重從2021年的51.10%擴大至2022年的73.61%,進一步擴大至2023年上半年的84.72%,僅2023年上半年就實現115.70億元收入,超過2022年全年營收100.52億元。

不過,相較于戶用光伏電站合作共建業務平均超50%的毛利率,電站銷售業務毛利率卻比較低,且連年下滑。

據招股書披露,每批次交易的戶用光伏電站資產受并網時間、上網電價以及電站所在區域光照情況、與客戶談判情況等因素影響,毛利率存在一定波動。

度電補貼對該業務毛利率影響較大。2021年,正泰安能銷售的戶用光伏電站主要系2020年和2021年并網,度電補貼較高,且處在光照位置較好的河南、河北、山東等地區,2022年的電站主要系2021年和2022年并網,度電補貼有所下滑,電站資產預期收益率下降使得毛利率降低,2023年上半年銷售的戶用光伏電站主要為2022年并網,已無度電補貼。

2021年及2022年,正泰安能戶用光伏電站銷售業務毛利率分別為17.41%、14.07%,至2023年上半年已下滑至9.98%。正泰安能表示,該毛利率為相對穩定水平。

界面新聞記者注意到,中來股份(300393.SZ)2023年中報披露的光伏應用系統毛利率為17.47%,遠高于正泰安能。中來股份中報顯示,光伏應用業務主要為分布式戶用光伏EPC業務。

對于毛利率存在的較大差異的原因,正泰安能稱中來股份主營業務覆蓋電池片、組建生產和銷售,其戶用光伏電站主要材料光伏組件來自于資產,系材料成本差異所致。

還需指出的是,正泰安能在面向自然人業主開展業務時,無銷售團隊,主要利用代理商協助完成業務機會開發,而面向大型能源國央企及金融機構客戶則自建專業的銷售團隊進行業務機會開發,也因此造成銷售費用暴漲。

2022年,正泰安能戶用光伏電站銷售業務收入100.52億元,同比暴增251.35%,該年銷售費用達到1.28億元,也同比暴漲172.34%。界面新聞記者注意到,正泰安能的銷售人員從2021年的149人增長至2022年的486人,翻了三倍。

正泰集團“兜底”,關聯交易頻頻

截至本招股說明書簽署日,正泰電器合計持有正泰安能64.13%的股份,為控股股東。南存輝合計直接和間接控制正泰電器53.00%的股份,為正泰安能的實際控制人。

需要指出的是,正泰安能建設戶用光伏電站所需的光伏組件、逆變器、電表箱、支架等原材料主要系向上游供應商采購。正泰安能的間接控股股東正泰集團即是公司報告期各期的第一大供應商。同時,正泰安能2020年第四大客戶泰扶新能源統一控制下的泰恒新能源為正泰太陽能持股25%的公司,正泰安能該年向泰恒新能源采購光伏組件、光伏支架占采購比4.29%。

2020年至2022年,正泰安能向正泰集團(按同一控制合并披露)采購光伏組件、逆變器、電表箱、電線電纜和物流運輸服務等金額分別為10.19億元、16.22億元、40.83億元、23.35億元,占采購總額的比重分別為23.22%、12.93%、16.55%、13.70%。

其中,向正泰新能、泰恒新能源等關聯方購買光伏組件占當期光伏組件類產品采購總額的比例分別為34.25%、17.38%、22.42%和19.23%。對此,正泰安能表示雙方關聯交易公允,未披露光伏組件采購價格與其他供應商的對比。

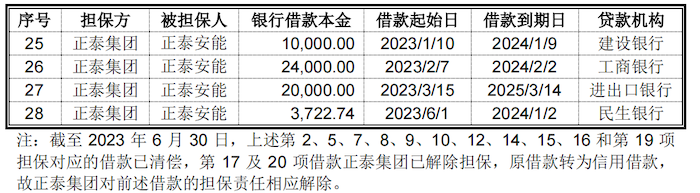

除此之外,正泰安能多次向正泰集團財務取得借款用于生產經營,還多次接受正泰集團的關聯擔保,報告期正泰集團及其控制下的公司提供銀行借款擔保金額合計超過80億元。

上市前,正泰集團已與工銀金融、工融能按、中銀投資、綠色基金、領翊投資等投資者簽訂對賭協議,若正泰安能未能于特定時間完成合格上市等情形發生時,上述投資者可要求正泰集團回購其持有的全部或部分正泰安能股權。

據統計,上述投資者持有正泰安能發行前合計2.10億股股份,占比8.59%。

債臺高筑,償債能力較弱

戶用光伏電站建設屬于資本密集型業務,前期建造資金需求較高,業務各環節通常需要墊資運營,對流動資金周轉能力要求較高。

界面新聞記者注意到,報告期正泰安能的債務高企,償債能力逐年下滑。

報告期,正泰新能的資產負債率分別高達77.00%、81.20%、76.92%和76.93%,高于同行業可比公司晴天科技(未上市)、天合光能(688599.SH)、中來股份的平均值62.69%、65.73%、69.11%和71.82%。

其中,正泰安能報告期的流動比率分別為0.25、0.76、0.97、1.12,低于同行業可比公司均值1.10、1.20、1.12、1.18;速動比率分別為0.21、0.20、0.27、0.20,低于同行業平均水平0.85、0.86、0.84、0.84。

截至2023年上半年,正泰安能的短期借款金額為16.32億元,應付賬款為116.87億元,一年內到期的非流動負債金額為35.96億元。

本次上市,正泰安能擬募集資金60.00億元,其中50.00億元用于戶用光伏電站合作共建項目;2.00億元用于信息化平臺建設項目,此外還有8.00億元用于補充流動資金及償還銀行貸款。