文|鏡象娛樂 栗子酒

近日,影視公司陸續發布2023年中期業績。

從各家的財報表現來看,伴隨著電影市場全面復蘇,相關的院線、電影上市公司的業績可謂亮眼。據鏡象娛樂不完全統計,萬達電影、橫店影視、歡喜傳媒等都實現扭虧為盈,中國電影、金逸影視、上海電影等多家公司更是出現業績暴增,其中,中影凈利潤大幅增長1684.56%,歡喜傳媒的營收則翻了90多倍。

相比之下,劇集公司方面的好消息則沒有那么多。包括華策影視、歡瑞世紀、唐德影視、稻草熊娛樂等在內的多家公司都出現業績下滑的現象,在這背后,內容供給的差異、劇集表現的參差以及與視頻平臺合作模式的多元化,都逐漸成為影響劇集公司業績表現的因素。

萬達觀影收入超40億,院線多家公司扭虧

今年上半年,電影市場的復蘇無需贅言,大盤累計產出超260億票房,相較于爆款影片對創作公司的業績提振,院線成為更快受益的玩家。

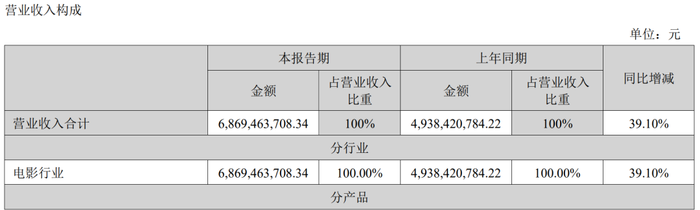

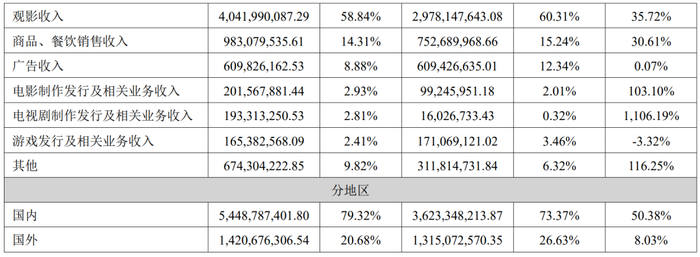

直觀的表現是,報告期內,萬達主控的影片并不多,且手中并沒有票房大爆的電影,《想見你》和《宇宙探索編輯部》的票房分別止步4.03億和6704萬,在上半年上映的影片中也很難算得上亮眼。然而,萬達的凈利潤卻達到4.23億,不僅扭虧為盈,在影視上市公司中更是呈領跑之勢,其院線業務功不可沒。財報數據顯示,今年上半年,萬達電影的觀影收入超40億元,在總營收中的占比接近60%。

同樣,金逸影視、橫店影視、上海電影等多家公司都在報告期內完成扭虧,其中,金逸影視、上海電影的凈利潤都實現三位數增長。此外,幸福藍海雖未扭虧,但虧損幅度大幅收窄,得益于院線業務提振,公司凈利潤增速也達到90%以上。而在這幾家公司的營收構成中,院線收入都是公司的主要收入來源,幸福藍海、金逸影視等的院線相關收入占比都超過80%。

院線多點開花,是電影行業全面回暖的重要標志,多家公司業績出現轉折,也向行業釋放更積極的信號。且從當下的發展態勢來看,院線公司的業績在下半年有望保持高速增長,貓眼專業版數據顯示,截至9月13日,年度內累計票房已接近440億。

其中,在票房TOP7的影片中,暑期檔影片占據5個席位,成為持續拉動院線大盤的增長點。多家公司的中期財報中也都提到,暑期檔的火爆表現可能對公司業績產生積極影響,之后的國慶檔若拉出新的高潮,院線公司也將持續受益。

歡喜借《滿江紅》狂攬12億,電影公司加儲備、育人才

除了院線火爆帶來的集體增長,電影公司自身的業績更賴于爆款影片的提振。今年上半年,票房表現最好的兩部影片分別是《滿江紅》《流浪地球2》,相對應地,兩部影片的主控方分別是歡喜傳媒和中國電影,受爆款影片帶動,兩家公司的業績都出現暴增。

財報數據顯示,報告期內,歡喜傳媒的營收達到13.93億港元(合約12..98億元),同比增長9460.69%。而這幾乎全部來自于《滿江紅》的業績貢獻。根據歡喜傳媒此前發布的公告,截至3月30日,《滿江紅》的累計票房達到45.43億元(最終票房為45.44億元),公司相應的預計收益約12億元。

同樣,報告期內,《流浪地球2》也是中影的營收主力之一,再加上公司也覆蓋到大面積的院線業務,中影的凈利潤較上年同期暴增1684.56%。

相反,博納影業在報告期內是為數不多的業績大幅下滑的電影上市公司,財報數據顯示,博納的電影業務營收3.13億元,同比下滑76.48%,公司整體凈利潤也由盈轉虧,主要原因便是爆款缺位。相較于上年同期孵化的《長津湖之水門橋》拿下40.67億票房,今年上半年公司主控的《無名》《別叫我“賭神”》創造的票房體量與之都不在同一量級。

由此可見,押注超頭部爆款也面臨更多不確定性,相比之下,多點布局的光線傳媒內容收益更穩定。財報數據顯示,今年上半年,光線傳媒的凈利潤超2億,公司雖然沒有大爆的作品,但多點開花。根據光線此前的公告,截至2月5日,《深海》累計票房6.62億元,光線由此得到的營收在1.8億-2.2億之間,按此推算,《深海》最終票房落在9.19億元,公司相應營收預計在2.49億-3.05億之間。同理,光線來自《滿江紅》的營收預計在9783萬-1.09億之間。

在這樣的發展態勢下,相較于一味追逐爆款,更多公司的著力方向在于提升產能。尤其是在行業回升期,當下多個重要檔期中,不少頭部公司甚至都出現內容缺位的現象,豐富公司的內容儲備變得越來越重要。

從財報數據來看,截至2023上半年,中影正在創作開發中的項目近60個,除了即將于國慶檔上映的《志愿軍:雄兵出擊》外,還有《射雕英雄傳:俠之大者》《只此青綠》《非誠勿擾3》等;光線儲備中的項目超40個,其中,《哪吒之魔童鬧海》《西游記之大圣鬧天宮》《姜子牙2》等充實“中國神話宇宙”的動畫項目頗受市場關注;博納影業、百納千成此前也曾在上影節時發布公司片單。

此外,從電影市場的整體發展來看,新一代電影人正加速成長起來,今年暑期檔,包括《孤注一擲》《消失的她》等在內的多部影片均出自新人導演之手,行業對新一代電影人的扶持開始加速轉化為經濟效益,支撐行業的良性成長。

在這背后,各大公司都有意培養自己的人才鏈。目前,壞猴子影視發起的“壞猴子72變電影計劃”中,已經走出路陽、文牧野、申奧等多位優質電影人;中影發起的 “中影青年電影人計劃”也在今年上半年落實首期投資,公司計劃在未來三年內投資30~50部青年電影人的原創電影作品,首期投資總規模為10億元,截至6月30日,已有11個項目入選;同時期內,萬達的“菁英+”計劃已累計簽約導演11人,簽約編劇超過100人。

多家劇集公司遇冷,多元收益模式加速行業洗牌

相較于大多電影公司的喜人表現,劇集上市公司則顯得低調許多。

由于和電影的收入模式不同,大多情況下,劇集銷售前置,比起爆款內容帶來的影響力轉化,劇集公司的收入更依賴持續的內容產出。反映到財報表現上,今年上半年,完美世界的影視業務收入7.65億元,同比增長537.97%,主要是由于公司出品的《星落凝成糖》《心想事成》《云襄傳》《溫暖的甜蜜的》《護心》《追光的日子》均在報告期內上線。

同樣,華策影視營收超11億,也是由于上半年上線《去有風的地方》《三分野》《春閨夢里人》等五部作品。不過由于確認收入的劇集僅三部,華策的營收還是出現小幅下滑。相比之下,更多劇集公司營收、凈利雙降,則是由于上新劇集有限。

根據財報披露的信息,今年上半年,歡瑞世紀僅有一部《我們的日子》播出,公司收入多來源于劇集多輪發行收入,受此影響,歡瑞的影視劇及衍生品收入為3816萬元,同比下降87.61%;同期,檸萌影視播出的版權劇也只有一部《愛情而已》,慈文傳媒的收入主要來自《光明三杰》《光明王》兩部作品。

多家公司上新內容有限,與大環境的變化有一定關系。一方面,相較于電影市場此前一度全面停擺,劇集市場的產能雖受到一定影響,但內容供給從未斷過,也就是說,劇集市場更快遭遇了行業困頓期產能下滑的“后遺癥”。另一方面,行業自身也在降本增效,比如在2022年,歡瑞便停掉了包括《誅仙 I》《天子傳說》《蝕心者》在內的12個影視項目。受此影響,劇集市場整體上新規模下降,根據燈塔專業版發布的《2023年上半年劇集報告》,今年上半年的上新劇共計162部,同比小幅下滑3%,而內容產出少必然影響到公司的收益空間。

與此同時,視頻平臺的內容評估體系更趨完善,與劇集公司的合作模式也越來越多元化,劇集數量的增長并不能完全轉化為收益的增長,比如稻草熊娛樂在今年上半年的上新劇數量已追平去年全年,但由于體量差異,還是出現營收、凈利雙降的現象。

并且,比起版權劇更大的收益空間,平臺自制內容的發展加快了定制劇、分賬劇等更多商業模式的出現,比如2021年以來,唐德影視先后與騰訊視頻簽訂《諸葛亮傳》的3.6億定制劇合同,及《無間》的2億定制劇合同。而商業模式的多元化,也在推動行業新勢力加速涌現,今年上半年,現象級爆款《狂飆》出自留白影視之手,劇版《三體》則主要由靈河文化操盤,兩者都是伴隨著網劇發展成長起來的新勢力。

從這個角度來說,在內容創作的先鋒性上,部分早期的劇集上市公司已經被拉開距離。再加上新商業模式的沖擊,在與視頻平臺合作的緊密度上,像新麗傳媒等背靠平臺的公司也更具優勢。而今,這些都逐漸成為影響劇集上市公司業績的因素,反映到各家公司的財務表現中。

整體上看,2023上半年,電影、劇集上市公司可謂冰火兩重天。且從當前的發展態勢來說,電影市場的火爆勢頭仍在繼續,院線的火熱、爆款影片之于電影公司業績的提振,都將體現在相關公司之后的財報中,而在劇集市場,多家上市公司業績遇冷背后折射的行業變化,可能預示著新一輪洗牌期的到來。