文 | 深瞳商業 河馬君 楚青舟

燥熱的夏秋之際,帶貨主播們的火氣好像都有點大。

先是辛巴時隔一年,再次因為“良心”的問題撕起東方甄選來,然后李佳琦因為一支79塊錢的眉筆連上十幾個熱搜,最后損失掉超過130萬粉絲,幾乎“跌落神壇”。

人們討論著李佳琦的膨脹和他的新身份“資本家”、疑惑著辛巴再懟東方甄選究竟圖個啥,也討論新東方跨平臺戰略的可行性……

我認為這些輿論的底層,是大家都隱隱有著某種預感,直播經濟的紅利期真的開始收束了。

按照漁民的經驗,當你看到一片海里最大的魚都開始翻騰的時候,海里應該是有什么情況。頭部大主播們各自不同的焦躁背后,一定是有共性的。

而最好找的原因,自然是對直播整體環境的焦慮。有人在討論李佳琦時,將他反常的暴躁歸因為“疫情紅利”的結束,這是個很有意思的“體感型”觀點。

疫情期間,整個線上消費實現了暴力擴張,長期未能打通的“最后一公里”被現實強制打通,社區團購的競爭瞬間熾熱,這都是人們切身體驗到了的。

因此面對后疫情時代的經濟下行,人們的第一反應就是,網絡消費增長乏力導致主播焦慮。

可問題是,從數據來看,2023上半年社會整體消費總額22.75萬億人民幣,同比增長8.3%;其中實物消費網上銷售60623億元,同比增長10.8%,網絡消費增長實際上并不乏力。

具體到直播電商,根據網經社“電數寶”統計,今年上半年,直播電商交易規模約為19916億元,預計全年交易規模達到45657億元,同比增長30.44%——你真能管這個數字叫“增長乏力”?

所以頭部主播們的危機感,并不是直接來自于消費環境,而是家家有本難念的經。

還有一種可能,市場正在排斥的并不是“直播帶貨”這個模式本身,只是產業鏈各方正在加速達成一致:不需要超級主播。

一、李佳琦:失去“全網最低價”,失去超級議價權

說實話,李佳琦這次翻車的過程有點匪夷所思。

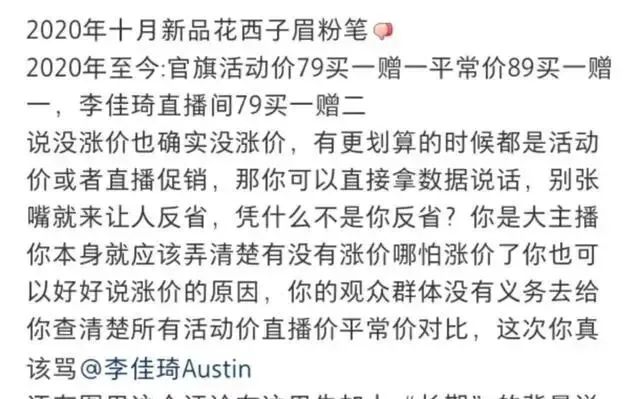

最開始,不過是一位粉絲在直播間表示花西子眉筆79元的單價貴了,如此常規的抱怨對李佳琦來說應該就像世界某個角落飄下一滴雨,絲毫不用在意。

然而長期研究消費心理的李佳琦,卻失去了以往的“情商”,讓消費者反思一下自己工作有沒有努力,工資怎么沒有漲……不得不說,無比反常。

我承認很多的分析都有道理,讓一個團隊年利潤高達18億的大富豪對每個人都溫聲細語本來就有難度。

李佳琦的“身份”發生了變化,消費者也變得更敏感了,打工人在當前經濟環境里活得疲憊而艱辛,一句“資方視角”的PUA引爆全網,屬于意料之外,情理之中。

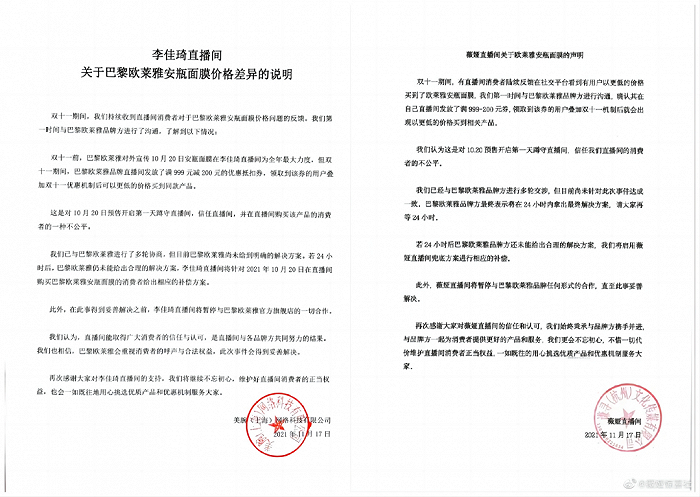

而事情的另一方面則更唯物主義,許多人好像都沒注意到,李佳琦在面對“價格貴”的抱怨時,不但沒有回應指明花西子的產品優勢,也沒有說出他招牌式的全網最低價。

這恐怕不光是廣告法不允許,而是作為碩果僅存的超級主播,李佳琦直播間的“全網低價”早已名存實亡。

有意思的是,這之中的原因,恰恰是大主播的議價權太高了。

腰部以下的商家應該都有和大主播談判的痛苦經歷,曾幾何時,李佳琦、薇婭的直播間都會在合同里明文要求“全網最低價”——

媒體甚至討論過一個問題,top2主播實際上通過這個“全網最低”迫使商家進行二選一,因為你不可能同時給出兩個全網低價。

當直播帶貨處在大風口的時候,主播掌控流量渠道,議價權是高到離譜的。

坑位費并不是根本問題,只要銷量達標大主播的坑位費也可以退;抽成方面,top主播的直播抽成大約30%,單看也不算離譜。

可是對廣大中小商家來說,一個很具體的問題擺在眼前:薇婭李佳琦都有一倉庫的商品等著直播,你憑什么進入他們的直播間呢?

這就勢必要求商家提供一些額外的價值。

我并不是在說,超級主播團隊“索賄”,這個額外的價值可以是自帶話題的流量屬性,比如航天科工找薇婭“賣火箭”;可以是品牌調性的提升和鞏固,比如故宮等博物館文創品牌的“文化附加值”。

不可避免,會有“中間商”兜售頭部主播直播間的坑位。

不止一個商家曾經和深瞳商業透露,這一價格大概也是銷售收入的35%,這是客觀存在的現象,也是網傳“薇婭直播間抽成70%”的現實來源,薇婭在事實和法律上都沒有收過70%的抽成。

但對商家來說,確實需要用30%的銷售收入覆蓋產品成本、一件代發和退換成本——那么問題來了,“全網最低價”的30%,夠用嗎?

很顯然不夠,除非商家只把top直播間視為單純的廣告渠道。所以商家會用各種辦法繞開這個“最低價”的壁壘。

單品全網最低,沒問題啊,我自營渠道疊加滿減可以吧?我自營不賣單品賣套餐,合同不約束吧?我出特供款沒問題吧……

頭部主播過于強勢,不僅反應在“李佳琦VS歐萊雅”等正面沖突中,也反映在廣大中小商家的陽奉陰違上。

供應鏈打心底里不想要超級主播,因為超級主播占據了整個產業鏈中過多的利潤;但迫于經營壓力,大家又舍不得這么直接的面對面銷售渠道。

最后的結果,必然是供應鏈想方設法架空超級主播,而超級主播想進一步馴服供應鏈,戰斗目前還沒有結束。

這也是李佳琦們暴躁和焦慮的重要背景:他們的全網最低價已經沒有。

曾經“時間換實惠”的爆紅基礎不存在了,價格從李佳琦的撒手锏,變成了他不能提的敏感點,這背后的邏輯,比李佳琦個人“飄了”要復雜得多。

二、辛巴與快手的“削藩”

辛巴時隔一年,再次掀起與“東方甄選”的戰爭,看起來依然是“草根”VS“精英”的價值觀之爭。

2022年8月,辛巴就因為新東方賣6元一個的玉米怒斥他們“喪良心”,說地里的玉米7毛錢一穗,指出新東方不是真助農;而董宇輝則回應說,本來就有高品質的食用玉米,新東方推廣優質高價的產品很合理。

我們回過頭去看,當時董宇輝被廣泛傳播的觀點“谷賤傷農”雖然被許多人批判,但背后的邏輯是成立的。

董宇輝認為,新東方自己不賺取超額利潤,讓供應鏈(農場)實現良性發展,這是真的對農民好,他甚至說“我賣6塊錢,恨不得讓農民賺5塊9”。

這當然是說說而已,可是東方甄選作為直播行業的后來者,好像開始意識到一些重要的事:和供應鏈分享利潤,這是所有渠道的必修課,超級主播也是一樣的。

只不過,各家分享利潤的方式不盡相同。

辛巴的方式簡單粗暴,幫助供應鏈走量,我們一起用低價占領市場;

李佳琦有點“霸道總裁”,他可以收購自己滿意的供應鏈,讓花西子變成自己的企業(當然沒實際完成);

而新東方的方案,則是優選供應鏈,進行持股和生產流程管理,和供應鏈一起向市場要求更高的售價。

至少現在看來,辛巴的麻煩是最大的。

過去一段時間,人們可以看到辛巴到處“碰瓷”,他怒懟快手“流量造假”、炮轟“情感主播”;指責抖音隱藏數據;一度傳出要全面轉投淘寶;辛選公司不止一次喊出“自建平臺”……

這些動作的背后,其實在于“走量”這個模式的護城河太窄,辛巴過去賴以生存的暴力擴張,與平臺的流量策略越來越不兼容。

有人說快手“川流計劃”是隱秘削藩,我看“隱秘”兩個字可以去掉,快手已經無數次公開宣布扶持中小主播,辛巴說快手對自己“限流”,技術上或許沒有,但這在戰略層面肯定是真的。

數據早已說明一切:2019年辛巴家族GMV能占快手1/4;但2020年后這一比例快速降到6%。

整個快手的流量生態,就像一片大濕地,當你站在遠處時它寂靜無聲,只有步入其中才能聽到它喧囂的聲音——這才是真正的下沉市場。

曾經和快手并稱的抖音,實際上已經越來越顯示出真巨頭的輪廓,抖音+Tiktok+一堆偏殿菩薩的超級矩陣,隨時準備制造恒星級別的互聯網頭部,它的話語權已經并不下沉了。

快手不一樣,它不出圈。快手數百萬甚至上千萬粉的大top,在其它社區可能毫無傳播。

很久以前快手的高層就意識到了這一點,2021年快手投資人張斐就說出“快手的生態比抖音更好”,認為快手的前途在于層次更多,這些年快手也一直是這么做的,削減頭部達人話語權、扶植新主播、構建自由生態。

這都是快手為自己做的護城河,沒有絕對頭部,意味著“增熵”被抑制,實現了與抖音之間的差異化。

而辛巴恰好就是那個需要被“稀釋話語權”的達人,他撲騰得越兇,與快手的裂痕也就越大。

換平臺哪有那么容易,辛選與淘寶之間未能快速形成共識,也說明了其復雜性。

通過“碰瓷”保持曝光、維持粉絲粘性,是不得已而為之,辛巴和他的“家人們”將來要去哪兒,也是整個互聯網電商都在關注的問題。

三、新東方:最正統的主播路徑,卻被認為最不像主播

相對于辛巴,新東方的形象一直是“好孩子”。

從教培行業被雷霆一擊,到新東方出走“帶貨圈”闖出一片天,他們就像一群帶著金絲邊眼鏡的優等生,給的是與辛巴、李佳琦不同的信任感。

但就在不久前,新東方直播間還因為違反抖音規則被抖音關停了3天,俞敏洪親自出來回應與抖音“合作愉快”。

不管雙方是不是真愉快吧,輿論普遍覺得,新東方和抖音是有裂痕了。說到底不難理解,新東方作為一家上市公司,它需要足夠的利潤維持規模,這是它去抖音帶貨的初衷。

但問題是,無論是對資本市場還是對公司內部,“帶貨主播”這個業務模式都無法給與足夠的未來預期,所有人都認為新東方一定會求變。

一有風吹草動,就開始猜測新東方是不是要殺回教育版塊,會不會轉投淘寶……你要是抖音,你怎么看?當然,字節“格局大,ego小”嘛。

但不可否認,新東方始終給不了抖音高確定性,它不像抖音自己捧某個個人頭部,可以被各種條款置于強約束下,這是新東方的“硬傷”——或許來得晚,但它太大,太出名,以至于沒有人相信它會安安心心扮演“主播”的角色。

其實新東方自己倒是一直很“安分”,走的都是很正統的路徑,包括用自有資金參與供應鏈建設,都是“好孩子的招”。

新東方粉絲粘性雖然不低,不過相對于個人主播來說,新東方的粉絲更偏理性,新東方很難與它們建立起長期的強關聯。

要說起來,“甄選”的邏輯比“姐妹們買它”其實要合理很多,通過一整套流程加強監管、保證優質,至少比“網絡版電視購物”聽起來靠譜很多。

但新東方的這一套玩法有兩個問題:

一是憑空多出來一家大型公司,同樣要學習如何與供應鏈相處,供應鏈在看過李佳琦薇婭的故事以后也不會信任新東方這樣的“超級主播”;

二是平臺的“削藩”心理,面對新東方的時候會更容易被激發。

從2022年第四季度起,新東方的GMV每一次波動,都有網絡熱議。說到底還是輿論不相信新東方會安心“長期帶貨”,新東方明明走的是最正統的“帶貨主播”路徑,卻被認為最不像主播,大概也是俞敏洪想不通的事情。

但互聯網就是這么有趣,每個人在這里都要面對自己的墻壁,唯有與自身和解,才能破壁而出。