文|財(cái)經(jīng)無忌 蕭田

“收入下降、壓力劇增”,在北京朝陽區(qū)工作的快遞員王力感覺到,今年來的工作越來越難做了。

去年剛?cè)肼毮菚?huì),每件快遞的派費(fèi)是1.1元,而到了今年年初,已經(jīng)下調(diào)至1元。不要小看派費(fèi)少了一毛錢。王力表示,為了一毛錢,他每天要多派送幾百件才能維持之前的收入。

而王力所在的快遞網(wǎng)點(diǎn),不少老資歷快遞員更是因?yàn)檫@0.1元的差價(jià)萌生退意,目前已經(jīng)有4位選擇離職,其中有入行超過4年的老員工。

王力猜測,因?yàn)樗麄円郧懊考少M(fèi)能達(dá)到1.3元或者1.4元,和現(xiàn)在的價(jià)格相比差距較大。隨著派費(fèi)的下滑,他的心態(tài)也發(fā)生了變化,“目前的情況是干一天算一天,如果哪天離職就徹底告別這個(gè)行業(yè)。”

不僅快遞員感受到了行業(yè)變化,在一線工作長達(dá)10年之久的快遞網(wǎng)點(diǎn)站長林敏也感嘆,“今年是快遞業(yè)最難的一年”。

林敏表示,某快遞公司的派費(fèi)從年初至今已經(jīng)下滑2毛。其中一毛傳導(dǎo)給快遞員,另外一毛由網(wǎng)點(diǎn)承擔(dān)。“以我的網(wǎng)點(diǎn)為例,平均每天9000單的派送量,相當(dāng)于一個(gè)月收入減少了27000元。”

目前林敏的網(wǎng)點(diǎn)只能微微盈利,他說,不少件量不如他的網(wǎng)點(diǎn)負(fù)責(zé)人,已經(jīng)承受不住業(yè)績經(jīng)營的壓力開始選擇退出。

在防控影響退去后,業(yè)界普遍對今年的形式非常樂觀。宏觀層面上這確實(shí)有一定的數(shù)據(jù)支撐——

根據(jù)國家郵政局公布的2023年1-7月郵政行業(yè)運(yùn)行情況顯示,1-7月,快遞業(yè)務(wù)量(不包含郵政集團(tuán)包裹業(yè)務(wù))累計(jì)完成703.0億件,同比增長15.5%;快遞業(yè)務(wù)收入累計(jì)完成6495.3億元,同比增長10.5%。

但從微觀上看,行業(yè)嚴(yán)峻的形勢也客觀存在。在閑魚上,不少快遞網(wǎng)點(diǎn)的老板在近期發(fā)布了轉(zhuǎn)讓信息,根據(jù)經(jīng)營規(guī)模標(biāo)價(jià)從幾萬多則上百萬不等,從一線城市到四五線城市遍布全國。

一邊是行業(yè)持續(xù)向好,另一邊卻是快遞從業(yè)者水深火熱,這一切的背后直指快遞業(yè)的價(jià)格戰(zhàn)苗頭一起再起。

價(jià)格戰(zhàn)已經(jīng)是一層快捅破的窗戶紙

資本市場最先嗅到了關(guān)于這場“惡戰(zhàn)”的氣味。

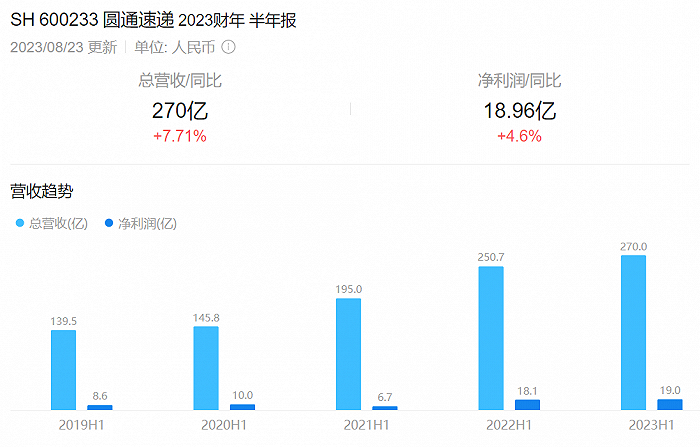

在今年上半年,圓通速遞(600233.SH)成功反超韻達(dá)(002120.SZ),成為加盟制快遞“老二”:財(cái)報(bào)顯示,今年上半年,圓通速遞實(shí)現(xiàn)營收270.00億元,同比增長7.71%;實(shí)現(xiàn)歸母凈利潤18.60億元,其中快遞業(yè)務(wù)歸母凈利18.48億元,同比增長16.39%。

與此同時(shí),2023年上半年快遞業(yè)務(wù)量達(dá)97.77億件,同比增長達(dá)20.94%,超行業(yè)增速4.74個(gè)百分點(diǎn),市場份額加速升至16.43%,同比提升0.65個(gè)百分點(diǎn)。

在快遞行業(yè)競爭日趨激烈的背景下,圓通速遞這份財(cái)報(bào)里包含了“營收凈利雙增”、“業(yè)務(wù)量市占率雙增”等諸多亮點(diǎn),算是一個(gè)非常不錯(cuò)的成績。

但令很多分析師失望的是,整個(gè)快遞版塊都沒有實(shí)質(zhì)性的上漲——即使圓通這樣業(yè)績足夠豎大拇指的。

客觀而言,受當(dāng)前宏觀經(jīng)濟(jì)背景影響,A股市場的投資者信心、資金的流動(dòng)性等一度低迷,但如此利好的消息仍舊難以提振行業(yè)版塊股價(jià),一個(gè)重要的原因就在于投資人對快遞業(yè)再次掀起價(jià)格戰(zhàn)的隱憂。

這并非空穴來風(fēng)。

國家郵政局?jǐn)?shù)據(jù)顯示,7月快遞業(yè)務(wù)量同比增長11.7%,業(yè)務(wù)收入同比增長6.0%的同時(shí),快遞單票收入為8.84元/件,同比下降5.08%,環(huán)比下降3.37%,行業(yè)價(jià)格戰(zhàn)還在繼續(xù)。

從各家快遞公司披露的7月業(yè)績公告來看,圓通(600233.SH)、韻達(dá)(002120.SZ)、申通(002468.SZ)、順豐(002352.SZ),無一例外都出現(xiàn)了不同程度的下滑。

以申通快遞為例,今年1月到7月,申通快遞單票收入分別為2.7元、2.42元、2.41元、2.34元、2.21元、2.21元、2.15元,呈現(xiàn)逐月下滑態(tài)勢。除了1月同比增長4.25%,2月至7月申通快遞的單票收入同比分別下滑6.56%、5.86%、8.95%、13.33%、11.95%、11.16%。

除了申通,今年2月以來韻達(dá)、圓通等快遞公司的單票收入也處于下滑中,行業(yè)面臨新一輪價(jià)格競爭的危機(jī)。

在各家披露的半年報(bào)數(shù)據(jù)中,也都不約而同的提到單票收入下滑一事:今年上半年,韻達(dá)單票收入2.45元,同比下降3.16%;圓通單票收入2.44元,同比下降6.03%;申通單票收入2.35元,同比下降8.20%;中通核心快遞業(yè)務(wù)單票收入在第一、二季度分別下降3.7%、7.8%;順豐單票收入為9.31元,同比略微下降。

國家郵政局?jǐn)?shù)據(jù)顯示,今年上半年快遞單票收入為9.31元,較去年同期的9.73元下滑4.3%,競爭態(tài)勢增強(qiáng)。

安信交運(yùn)研報(bào)分析稱,“由于頭部快遞企業(yè)產(chǎn)能過剩及競爭策略變化,今年價(jià)格競爭意外加劇,行業(yè)價(jià)格已再次降至較低水平。”

監(jiān)管部門也注意到了低價(jià)競爭問題。就在近日,快遞業(yè)務(wù)量排名第一的金華市出臺(tái)了《金華市快遞行業(yè)合規(guī)指引》,對快遞行業(yè)的價(jià)格戰(zhàn)做出明確規(guī)定,企業(yè)提供的快遞服務(wù)價(jià)格不得低于成本價(jià)。

金華下轄的義烏是電商快遞重鎮(zhèn),也是快遞業(yè)有名的“產(chǎn)糧區(qū)”,極兔進(jìn)入中國市場打拼,快遞價(jià)格戰(zhàn)不斷升級,義烏便是價(jià)格戰(zhàn)最嚴(yán)重的地區(qū)。

但自2021年起“惡性價(jià)格戰(zhàn)”就已經(jīng)被監(jiān)管部門叫停,隨著相關(guān)政策陸續(xù)出臺(tái),各家紛紛轉(zhuǎn)型從打價(jià)格戰(zhàn)到打價(jià)值戰(zhàn),高質(zhì)量發(fā)展成為行業(yè)發(fā)展的主基調(diào)。

可從現(xiàn)實(shí)來看,僅過去一年,快遞價(jià)格戰(zhàn)為何又死灰復(fù)燃?

快遞業(yè)低價(jià)競爭為何沒有盡頭?

有觀點(diǎn)認(rèn)為,價(jià)格戰(zhàn)已經(jīng)威脅到行業(yè)生存。“價(jià)格戰(zhàn)是中國快遞行業(yè)的毒瘤,應(yīng)當(dāng)被視為不正當(dāng)競爭。”

這一觀點(diǎn)顯然是缺乏對快遞業(yè)的正確認(rèn)知。

自2012年至今,整個(gè)快遞業(yè)歷經(jīng)過無數(shù)次大大小小的價(jià)格戰(zhàn),但兩次大規(guī)模的價(jià)格戰(zhàn),不僅改變快遞業(yè)競爭格局,也讓消費(fèi)者直接受益:

第一次是在2012年,通達(dá)系中成立時(shí)間最晚的中通,掀開快遞業(yè)第一次慘烈的價(jià)格戰(zhàn),而后在長達(dá)十年的激烈對壘中,持續(xù)搶占更多電商件市場份額,成為了加盟制快遞企業(yè)的第一;

第二次就是在2018年前后,大公司收割中小快遞,降價(jià)搶市場,直到2020年外來新勢力極兔吃掉百世國內(nèi)業(yè)務(wù)、收購順豐“豐網(wǎng)”,通過價(jià)格戰(zhàn)成功擠進(jìn)國內(nèi)快遞業(yè)前五強(qiáng)。

也正是在價(jià)格戰(zhàn)的影響下,2009年全國快遞平均單票價(jià)格為25.75元,2022年降至9.56元。

但對于快遞賽道的玩家而言,每一次價(jià)格戰(zhàn)的背后很有可能就是市場份額的丟失,甚至被趕下牌桌。

以最近的一次大規(guī)模價(jià)格戰(zhàn)為例,在新勢力極兔的沖擊之下,百世快遞持續(xù)虧損,最終68億元賣身極兔。而背靠步步高系的極兔在并購百世后,不僅一舉切入淘系,還吃下順豐旗下豐網(wǎng),進(jìn)一步壯大了自己。

再比如申通,國內(nèi)最早的專業(yè)快遞公司之一,在一次次的價(jià)格戰(zhàn)之中,從行業(yè)第一的寶座滑落,直到近年來申通奮起直追,業(yè)務(wù)量直逼韻達(dá),二者的“搶三之戰(zhàn)”懸念拉滿。

結(jié)合今年上半年?duì)I收和業(yè)務(wù)量數(shù)據(jù),申通正是降價(jià)幅度最大、單票收入最低的快遞,其手段就是通過低價(jià)換取市場規(guī)模來實(shí)現(xiàn)對行業(yè)老三韻達(dá)的追趕。

在這一過程中,曾經(jīng)失去市場份額的“掉隊(duì)者”,只能通過價(jià)格戰(zhàn)的方式重新?lián)尰厥袌龇蓊~;“新入局者”想要快速占據(jù)市場份額,價(jià)格戰(zhàn)在快速起量形成規(guī)模上幾乎是唯一的選擇;也有被動(dòng)跟進(jìn)的“引領(lǐng)者”,通過實(shí)體投入、技術(shù)升級、數(shù)字化轉(zhuǎn)型等實(shí)現(xiàn)成本優(yōu)化,在價(jià)格戰(zhàn)中把優(yōu)勢不斷擴(kuò)大。

價(jià)格戰(zhàn)成為了各家屢試不爽的招數(shù)。

而從當(dāng)下來看,今年上半年快遞行業(yè)頭部企業(yè)競爭異常激烈,背后是因?yàn)楦偁幐窬值倪M(jìn)一步松動(dòng),打價(jià)格戰(zhàn)的機(jī)會(huì)又一次來了。

除了申通試圖和韻達(dá)扳手腕之外,中國快遞業(yè)這塊大蛋糕吸引了更多的分食者,格局也在生變——

比如,菜鳥醞釀已久的自營快遞業(yè)務(wù)“菜鳥速遞”正式推出,由原本服務(wù)天貓超市的配送業(yè)務(wù)升級為全國快遞網(wǎng)絡(luò),主打半日達(dá)、當(dāng)次日達(dá)、送貨上門和夜間攬收等服務(wù),菜鳥的IPO也準(zhǔn)備的緊鑼密鼓;

極兔在吸納豐網(wǎng)業(yè)務(wù)后,正式在港股遞交招股書,外界陡然在招股書股東名單中發(fā)現(xiàn)了順豐的身影出現(xiàn);除此之外,京東物流迎來第三任CEO,同時(shí)宣布與德邦股份的融合加速;順豐控股公告了在香港資本市場的計(jì)劃;中通拋出“不上門必賠”的承諾,殺入“最后一公里”的賽道。

種種跡象表明,快遞業(yè)的價(jià)格戰(zhàn)在下半年還將持續(xù),短期內(nèi)并不會(huì)結(jié)束。

有可能再打一場大規(guī)模價(jià)格戰(zhàn)的邏輯

可以說,快遞價(jià)格戰(zhàn)由來已久,而且是從行業(yè)誕生的那天起,就伴生了。這與行業(yè)的可復(fù)制性和同質(zhì)化服務(wù)有極大的關(guān)系。不管形式再怎么變,究其根本,都是從源頭將貨品送到消費(fèi)者手里。

而從快遞業(yè)強(qiáng)依賴的電商件來說,消費(fèi)者買買買到底發(fā)哪家快遞,多數(shù)時(shí)候并不由消費(fèi)者自己決定,而是賣家和電商平臺(tái)說了算。

對他們而言,由于快遞產(chǎn)品幾乎沒有差異化空間,發(fā)快遞成本當(dāng)然越低越好。而當(dāng)大家都入場去做的時(shí)候,價(jià)格戰(zhàn)在所難免。

但與過去相比,打價(jià)格戰(zhàn)的方式正在發(fā)生一些新的變化——

就拿極兔進(jìn)入到中國市場的這場價(jià)格戰(zhàn)來說,2021年初,義烏的快遞單票價(jià)格做到了1元/單發(fā)全國,甚至質(zhì)量較輕的快遞最低可做到7、8毛/單。而根據(jù)當(dāng)時(shí)行業(yè)測算,一件快遞價(jià)格的成本大約在2.2元。

如此規(guī)格的惡性價(jià)格戰(zhàn)引燃全國,也帶來了諸多問題——快遞網(wǎng)點(diǎn)盈利難、末端快遞派費(fèi)一降再降、快遞黃牛跨區(qū)收件的現(xiàn)象屢禁不止……

如今再看,這種“傷敵八百自損一千”做法的底層邏輯或許已經(jīng)不會(huì)再有了。因?yàn)楫?dāng)下電商市場增長潛力有限,價(jià)格戰(zhàn)能換來的市場規(guī)模也有限。

換而言之,快遞企業(yè)想要短時(shí)間內(nèi)靠規(guī)模擴(kuò)充獲取利潤空間的可能性在逐步縮小,通過大量虧損打價(jià)格戰(zhàn)的方式,很容易最終拖累自身。

所以各家企業(yè)打價(jià)格戰(zhàn)變得越來越謹(jǐn)慎,理性和良性。整個(gè)快遞業(yè)的價(jià)格戰(zhàn)也從過去的“速?zèng)Q戰(zhàn)”,變成了緩慢降價(jià)“持久戰(zhàn)”——先撐不住的必然會(huì)被淘汰,這正倒逼快遞行業(yè)降本增效。

在這之中,自從2019年4月起,潘水苗出任圓通速遞總裁,推動(dòng)快遞全業(yè)務(wù)流程數(shù)字化管理。管理駕駛艙、客戶管家、網(wǎng)點(diǎn)管家、運(yùn)盟、行者等一系列數(shù)字工具,分別用于提升總部成本效率、營銷效率、加盟商效率、干線運(yùn)輸效率和末端派送效率。

圓通轉(zhuǎn)型數(shù)字化的效果也非常顯著。

2022年圓通凈利潤快速增長,凈利潤達(dá)39.2億元,明顯高于韻達(dá)和申通。2022年圓通快速縮小與韻達(dá)的市占率差距,并在2023上半年實(shí)現(xiàn)超越韻達(dá)。

而伴隨著整個(gè)行業(yè)“兩進(jìn)一出”(進(jìn)廠、進(jìn)村、出海)所帶來的“后千億件時(shí)代”,即便是身處在價(jià)格戰(zhàn)之中,強(qiáng)者恒強(qiáng)的圓通仍不失為一個(gè)優(yōu)秀的標(biāo)的。

那么,圓通股價(jià)為什么此刻在二級市場上沒有率先突圍?

根本原因在于市場對消費(fèi)復(fù)蘇的速度保持擔(dān)憂,在通縮的邏輯下,各家快遞公司為了維持自身市場份額,目前大規(guī)模、惡性的價(jià)格戰(zhàn)似乎一觸即發(fā)。

一位業(yè)內(nèi)人士表示,雖然快遞行業(yè)仍處于增長之中,但很多快遞公司仍然面臨壓力。他舉例道,由于地產(chǎn)行業(yè)一直承壓,與地產(chǎn)行業(yè)相關(guān)的家電裝修等就始終不見起色。

再加上,快遞業(yè)到目前為止尚未形成真正的品牌壁壘,一旦在經(jīng)濟(jì)形式不佳的情況下,電商件增速變緩、下沉市場滲透受阻,價(jià)格戰(zhàn)仍是各家祭出的唯一手段。

而到那時(shí),快遞業(yè)將沒有任何一家企業(yè)可以獨(dú)善其身。