文|侃科技

2016年,美的收購東芝白家業務的消息傳出后,《日本經濟新聞》隨即刊發了一篇頗有心機的評論文章。

作者先是煞有介事的說品牌是企業的“靈魂”,出售品牌獲得資金是多么悲哀。隨后筆鋒一轉,又稱向陷入經營危機的日企伸出援手的中國企業,是“值得感激的存在”。

但這種感激明顯沒多少誠意,作者將中國企業收購其它企業品牌,形容為“試圖穿著他人的衣服參加比賽”,還特別強調對買賣雙方都沒有好處。

只不過,再怎么陰陽、暗諷,作者也不得不承認,“TOSHIBA”和“SHARP”等開創一個時代的日本家電品牌跨海而去,命運將取決于中國企業。

這種前后矛盾、扭扭捏捏的文章,那幾年其實日媒貢獻了不少。時代背景自然是日本家電業的落寞與退場,以及被中國企業取而代之。

作者顯然還想為日本制造尋回一些顏面,但6年后,還是《日本經濟新聞》,就不得不在一篇報道中如實陳述:中國家電已經成為日本市場主角級產品,打破了日本大牌企業的壟斷。

從學徒到老師傅

1980年,廣州市第二輕工機械修配廠生產了第一臺家用電冰箱,因容積為103L所以被命名為“103”。

雖然這是一臺真正意義上的電冰箱,但在產業基礎基本為0的情況下,師傅們只能依靠純手工仿制日本“三洋”牌75升雙門電冰箱,外殼是工人一塊鋼板一塊鋼板敲出來的,噴漆過程也是人工打磨,數百名工人一個月的產能只有兩三百臺。

堅持了三年后,改名廣州電冰箱廠的第二輕工機械修配廠引進了中國第一條電冰箱生產線,生產線的首批產品BY- 173單門冰箱掛上了“萬寶”商標。

受益改革開放,80年代起中國的家電產業開始從小作坊走向正規化,起點正是“引進先進技術,合資建立工廠”發展戰略的提出。

萬寶冰箱推出兩年后,黑龍江牡丹江電視機廠從日本三洋引進了彩電裝配生產線;同年,中國第一個洗衣機品牌友誼引進日本的雙缸技術,而就任青島電冰箱總廠廠長不到一年的張瑞敏,帶頭砸毀76臺有缺陷冰箱后,引進了德國生產線。

那也是外資家電品牌的黃金十年,他們既把持著高端產品的豐厚利潤,又能把過時的技術和生產線賣給雨后春筍冒出來的中國品牌。

典型如意大利默洛尼,在80年代末將阿里斯頓冰箱生產線的圖紙同時賣給9家公司,導致一夜之間,海爾、美菱、華意、長嶺等9家本土企業都帶上了“阿里斯頓”的后綴。

可對于處在物質匱乏年代的中國而言,自主技術的缺失其實不算什么大事,跟隨與模仿使中國的家電產業迅速落地生根,家電產品也由奢侈品變為日常用品,開始在中國家庭普及,走進千家萬戶。

等到千禧年,故事又是另外一個版本。

2001年,隨著中國加入世界貿易組織(WTO),中國家電企業一方面以高性價比作為“殺手锏”,另一方面通過海外并購、自建基地等方式,打開了更加廣闊的國際市場。

數據顯示,2001年至2005年,中國家電出口額平均增長率為29.8%,比加入WTO前5年提高10.4個百分點。

2008年國際金融危機之后,全球家電格局迎來巨變:韓國企業保持著一枝獨秀的姿態;歐美企業變得“暮氣沉沉”,只能通過一些業務整合維持局部優勢;日本企業則江河日下,逐漸退出家電產業。

這一時期,中國家電業憑借產業鏈和制造能力優勢,成為全球家電的最大生產基地。

2011年中國家電業工業總產值達1.07萬億元,是2001年的4.7倍;出口額超460億美元,年均增速為23%。之后的一個小插曲頗具意味:2012年,海爾收購了日本三洋的冰箱業務——30年前的“學徒”已經青出于藍。

2013年更是中國家電的一個轉折點,在那以前,日韓和歐美家電品牌主導全球市場,中國企業雖然在2000年開始全球化,不過是以代工和低端產品為主。在那以后,中國家電企業依托國內龐大的消費市場、全球收并購和供應鏈管理的經驗,全球零售量市占率不斷提升,并于2019 年后零售量市占率超越歐美企業。

不過,期間的種種困難并不能一言以蔽之。

尤其在出海這件事上,中國家電企業仍要面臨海外市場品牌和渠道的缺失。

2015年11月,創維集團總裁楊東文曾對外透露,在海外,創維自有品牌的占比是19.9%,80%還是為東芝、松下、LG、日立加工。

而海爾董事長梁海山在海爾以54億美元收購GE旗下家電業務之后也坦言:“讓當地消費者真正認可你的品牌是最難的,特別是高端或主流市場,就算你有好的產品,但消費者已經有了GE,為什么要買海爾呢?”

海爾早在2005 年以自主品牌進入美國市場,盡管多年努力,但是直到2015年海爾在美國家電市場的份額僅有1.1%,美的也是從OEM開始加入全球家電供應鏈體系。

我們的優勢

我們在上一篇研究大金空調的文章中曾提到,雖然中國擁有全球74%的空調產能,但海外更多是代工,自主品牌并未成就。而整體的家電行業,目前也處于相似的環境。

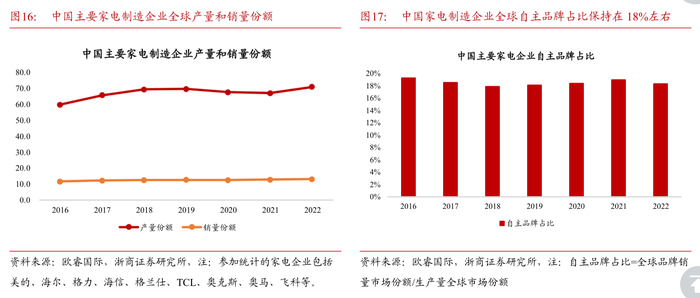

歐睿國際數據顯示,中國主要家電制造企業的全球消費電器(大家電+小家電,不包括空調)零售量份額為13%,全球產量占比為71%。假設中國企業所有銷售的產品均為自主生產,則82%的產品為貼牌代工,18%為自主品牌。

這個數字與2015年創維披露的數字差不多,也就意味著我們過去幾年雖有突破,但整體還是中等偏下的水平。

而根據微笑曲線理論,企業的附加價值曲線越趨向于制造前端(研發、設計)和制造后端(營銷、服務)附加值越高,制造中端(參與制造)附加值最低。

對于家電企業而言,隨著生產技術的普及,企業的制造流程和工藝都有所提高,同時參與制造環節是屬于勞動或資金密集型環節,制造端容易出現同質化現象。

家電消費本質以需求為主導,隨著家電制造業產能攀升、競爭加劇,家電產品需要以“用戶為中心”,傳統的代工業務不直接接觸市場、無法快速響應市場變化,從而容易在競爭中陷入被動。

并且從盈利能力看,從制造端向上和向下延伸有助于利潤率提升。

也就是說,無論是快速應對市場變化還是降低經營風險,自主品牌出海都是一件必須要做且做成的事情。

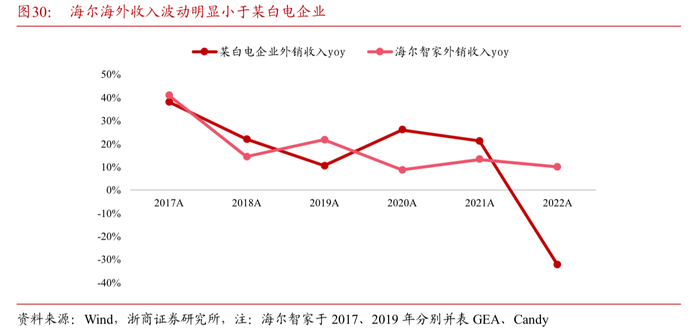

如果對比數據也能發現,從海爾(海外自主品牌)和某白電企業(海外OEM為主)的外銷收入波動,可以看出自主品牌收入波動明顯小于代工業務。

更重要的是,經過40年的學習、發展和沉淀,中國家電企業已經具備了經營海外自主品牌的能力,說白了我們已經摸透了產業鏈里所有的Know-how。

在生產制造上,我們的家電制造基礎設施完善,2021年生產了全球81%的空調、59%的冰箱冷柜和45%的洗衣機,規模效應完全可以轉化為更高的利潤率或價格優勢。而且,在模具儲備、產品迭代和技術整合等方向上也有獨有優勢。

在品牌矩陣上,像海爾、美的等企業通過多年的并購整合,具有多品牌的運營經驗,在國內和海外形成了豐富的品牌矩陣以針對不同層次和地域的消費者。以品牌為依托,產品的優勢更容易向海外延伸。

在組織管理上,以海爾并購整合GEA為例,海外團隊本土化運營,結合人單合一發揮團隊積極性。海爾充分尊重企業文化,向GEA輸送技術和管理模式。

更重要的一點就是資金充足,目前海外自主品牌建設仍然處于相對前期的階段,需要通過資本開支在海外建設研發、布局產能、拓展渠道。

根據2023年一季報,美的集團、海爾智家、格力電器的貨幣資金+金融資產+應收票據和賬款分別為1081億元、833億元、2049億元,2022年三家公司的資本性開支分別為73.52億元、82.04億元、60.36億元,企業現存的資金足夠支撐海外拓展的資本開支。

尾聲

2001年,全球的DVD產量是2600萬臺,其中我國就占了1000多萬臺。到2002年,中國DVD企業的出口量已經占世界DVD總產量的70%。

然而到了2005年,國內一大批DVD企業排著隊倒閉。原因無它,6C(由日立、松下、JVC、三菱、東芝、時代華納6大掌握DVD核心專利技術巨頭組成的專利聯盟組織)從1999年開始,孜孜不倦的向中國企業尋求專利付費,到最后甚至中國每出口一臺DVD,要交19.7美元的專利費,而一臺機器的售價也不過30美元左右。

事實證明,這是典型的專利流氓行為,6C的專利池中包含許多過期專利、無效專利、非必要專利,而且專利許可使用費價格過高,相比國際通行慣例的3%~5%收取比例,在中國卻達到了50%~60%。

這種以超高價許可、拒絕許可為由頭拖垮中國企業的新聞,DVD并不是唯一的行業,最熟悉的高通后來也在手機行業如法炮制,最終如愿收獲一張60億罰單。

古希臘哲學家赫拉克利特說過:人不能兩次踏入同一條河流。用我們老祖宗的話說,人不能在一個地方摔倒兩次。

40年來,中國家電從無到有,從模仿到超越,其價值不僅體現在人民不斷提升的生活水平上,更是中國家電產業的奮起、突破和蝶變。尤其在出海進程里,不僅通過自主研發繞開了各種專利壁壘和陷阱,也憑借收購實現了品牌和渠道的全球化躍遷。

參考資料

[1] 日本家電遺珠:大金如何躲過“失落的三十年”?解碼Decode

[2] 日媒:日本家電品牌賣給中國企業的悲哀, 環球網

[3] 中國家電業邁入出海3.0時代:向“金字塔尖”沖刺, 中國電子報

[4] 致敬40年|鄧紹深:冰箱是怎樣制成的, 佚名

[5] DVD專利費“火燒”中國廠商“中國制造” ,上海段和段律師事務所

[6] 家用電器海外專題報告(白電篇):供應鏈優勢全球擴張,自主品牌成建制出海, 浙商證券