文|趕碳號

近兩年來,賣資產已經成為很多知名企業降負債、去杠桿、應對流動性危機的無奈選擇。雖然有時價格會打到骨折,但用一位大佬的話說,在當下還有人愿意買你的資產,你還能賣得出去(注意,這是兩層意思),就不是一件壞事。

但是,上述現象大多發生在地產、金融、互聯網等行業,在高速發展的光伏逆變器行業,還從來沒有過。而現在,古瑞瓦特正準備賣身黑石,作價10億美元。這是為什么呢?

01 古瑞瓦特為何要賣身?

昨天,市場中傳出一則重磅消息——全球逆變器行業排名第四的古瑞瓦特,或將被著名投資集團黑石(Blackstone)收購,估值是10億美元!

據消息一向靈通的知名財經媒體彭博報道,有知情人士向其透露,黑石公司正在考慮收購古瑞瓦特。該人士稱,由于此信息目前尚屬非公開信息,因此要求彭博對其匿名。目前,黑石已與古瑞瓦特進行談判。

該知情人士還表示,審議仍在進行中,不確定交易是否會發生,并補充說,或許還會有其他收購方對古瑞瓦特感興趣。對此,黑石集團拒絕置評,古瑞瓦特亦無所回應。

趕碳號對于跨國并購的一些小竅門還是有些了解的。做生意就是這樣,當一方殺價過狠或談判陷入僵局中時,賣方就會私下放出風來,說某某資產正在出售,以此吸引市場中更多的買家,同時也給現在正在接觸的買家以壓力。雖然,雙方都會先簽署保密協議,再開展各種盡調、討價還價等流程。

當然,真要到了討價還價的階段,買方肯定也會給出各種殺價理由。以此為例,趕碳號如果是黑石,就會以此打壓賣方:比如,歐洲戶儲的庫存倉庫里已經堆不下了;比如,歐美、澳洲等市場對于產自中國的戶儲、逆變器未來可能存在的政策風險(關鍵礦物質、逆變器相關的電網安全);再比如,古瑞瓦特在巴西、意大利的實際出貨量,其實并沒有之前宣傳的或第三方機構統計的那么多,等等。

所以,趕碳號猜測,這位所謂的“要求匿名的知情人士”,或許就是古瑞瓦特本身也未可知。市場行情不好,資產價格暴跌,即使屬實,也是無奈之舉——畢竟一兩年前的估值可不會這么便宜。

據《香港經濟日報》今年5月29日報道,已經在5月14日通過香港聯交所上市聆訊的全球第三大光伏逆變器供貨商古瑞瓦特,因為市場環境充滿挑戰,將推遲上市計劃。當時,外電相關知情人士指出,市場投資者比較看好古瑞瓦特的全球市場規模及高增長業務,但市場對于定價比較敏感。古瑞瓦特本來瑞信及中金為聯席保薦人;摩根大通及招銀國際為整體協調人。在今年5月中旬,古瑞瓦特曾作預路演,并原定一周后、即5月22日結束,融資規模,已經從去年預期的10億美元縮減至3億至4億美元。可以說這是直接打到骨折了,肯定低于古瑞瓦特的預期。

眾所周知,香港上市流程遠比A股要快,從通過聆訊到掛牌上市一般都不會超過一個月。也就是說,正常情況下,古瑞瓦特最晚在今年6月份掛牌。但到目前為止,時間已經過去近四個月,當初公司推遲(其實就是放棄)IPO的傳聞,已被證實。

趕碳號能夠想象,古瑞瓦特董事長丁永強在今年5月預路演一圈詢價下來的失望和憤怒。既然投資人不肯出價,既然香港資本市場看上去也已經遠不像以前那么有吸引力,古瑞瓦特只能另覓他途。

至于在國內上市,古瑞瓦特以前就嘗試過。現在IPO階段性收緊,即便能上,也至少排隊一兩年——除非古瑞瓦特是三晶股份,有底氣或其它實力可以直接上A股主板。

所以,現在還有什么能夠比出售給黑石或其它買方、未來在海外市場更理想的呢?

02 黑石撿到了寶?

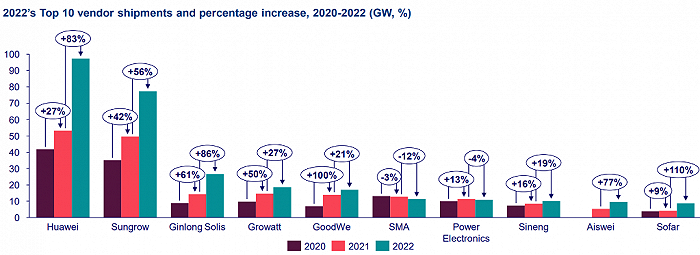

來源:伍德麥肯齊

今年8月14日,全球可再生能源、能源和能源洞察公司伍德麥肯齊(Wood Mackenzie)發布最終統計結果:

排名前五的廠商華為、陽光電源、錦浪索利斯、古瑞瓦特、固德威——2022年出貨量超過200GWac,占全球光伏逆變器總出貨量的71%,較2021年增長8%。其中,華為出貨量大幅增長83%。而同期陽光電源的出貨量增長了56%。

伍德麥肯齊報告同時指出,2021年排名前八的供應商在2022年排名保持不變,但只有錦浪和古瑞瓦特的位置互換,古瑞瓦特從2021年的第三位下滑到第四位。趕碳號認為,這可能也會成為黑石壓價的一個籌碼——誰讓你下降了呢

但不管怎樣,古瑞瓦特如果只賣10億美元,仍然是一個“寶”。

在A股市場上,體量與古瑞瓦特接近的錦浪科技,市值是280億,固德威是214億——都要比10美元的傳聞價格貴出去三倍以上。在股權投資市場也越來越“卷”的當下,一二級市場相差三倍的投資機會,基本上是沒有的。

中國A股逆變器估值很高,給自己找的理由除了行業高景氣、高成長以外,還有一個海外樣本可以參考。美國微型逆變器和儲能逆變器公司——Enphase在納斯達克,市場給出的PE是接近30倍。2022年,Enphase的營收是23.31億美元,凈利潤是3.97億美元。

根據古瑞瓦特更新過的招股書披露,2022年公司營收70.93億,凈利潤12.13億。按最新匯率,分別是Enphase營收規模的41.8%和凈利潤規模的42%。目前,Enphase的最新市值高達166.8億美元。如果古瑞瓦特只值10億美元,那么還不到Enphase市值的6%!

如果這么看這筆生意,那墨石不是撿到一個大錢包,又是什么?

值得一提的是,2022年6月,IDG資本向古瑞瓦特投資9億元人民幣,并獲得6.52%的股份。以此交易對價計算,古瑞瓦特在香港IPO前的估值,已經來到了138億元人民幣。

也就是說,古瑞瓦特從市場價值上,趕碳號認為怎么也要值個20-30億美元吧。

03 黑石,千億美元投資新能源

黑石集團(Blackstone Group,NYSE:BX)又譯作“百仕通集團”,是全球最著名的私人股權投資和投資管理公司。其資產管理規模也不算多,也就是一萬億,美元,至于知名投資案例數不勝數。這其中,差不多有近3000億美元用于PE股權投資。今年7月,黑石剛剛成為全球首家資產管理規模破萬億美元的公司。

黑石在碳中和、新能源領域的決心極大。在其官網上醒目位置,赫然有這樣一段宣言:“從現在到 2050 年,實現全球碳減排目標平均每年需要 4.5 萬億美元的資本支出和投資。我們相信,我們投資的資本能夠幫助能源行業的領導者促進能源轉型。”

據黑石董事總經理尤爾根平克介紹,未來10年內,黑石將在可再生能源領域投資1000億美元。

今年6月21日,黑石集團(BX-US)對可再生能源公司Invenergy Renewables Holdings 再次追加10億美元的股權投資,對其總投資達到40億美元。

這家公司中國光伏人可能有點陌生,實際上它極有可能是隆基綠能在美國的最大合作伙伴。據該公司介紹,隆基綠能將與其合作,在美國俄亥俄州建設一座5GW的組件工廠,其中,Invenergy投資6億美元。

去年,Invenergy進入美國社區太陽能市場,目標是到2030年開發3GW 的可再生能源。

Invenergy只是黑石在光伏領域的一個項目。除此之外,今年8月,由黑石投資、總部位于荷蘭的Esdec Solar Group計劃在紐交所尋求IPO,這家太陽能公司的估值將超過50億美元。

近年來,中國逆變器企業在北美和澳洲,正面臨日益增加的當地政策風險。

趕碳號認為,如果黑石投資古瑞瓦特,最好的選擇,可能不是全資收購而是控股。這樣,古瑞瓦特團隊仍有動力繼續干,前期的投資機構既可以選擇在這一輪完全退出,也可以先稀釋一部分、未來古瑞瓦特IPO后再逐步退出。

這樣一來,古瑞瓦特未來在海外設立工廠也好,進一步拓展和鞏固歐美市場也好(特別是美國戶用市場),以及未來在海外資本市場尋求上市也好,可能都是一件多贏的事。

但是,如果是百之百百并購,估計就會有人擔心古瑞瓦特是賣了潤了。

當然,地緣政治日益復雜,這個項目可能仍會存在很大不確定性:即最終是否能夠得到中國商務部的批準、美國商務部的審核?

另外的阻力可能來自不斷喪失市場份額、已經被中國逆變器企業打殘了的美國本土逆變器企業。他們,會不會像之前帶頭發起“反規避”的那家美國公司一樣,以保護美國本土制造為由、或國家安全為由,成為這一樁美事的阻力呢?