文|阿爾法工場

在國內的各行各業中,沒有任何一個是比銀行更需要去踐行ESG理念的。

原因在于,中國一年碳排放達119億噸,占全球總排放的三成,減碳任務艱巨,唯有銀行可以通過提供多樣化的低碳金融產品,比如推出ESG基金,綠色信貸,為實現“雙碳”目標提供資金支持,促進低碳、綠色經濟的發展。

可以說,銀行的ESG建設對引領中國經濟低碳轉型至關重要。

正因如此,在國內的各行各業中,以銀行業的ESG披露比例最高,A股上市企業里,銀行業的披露率達到了100%,而且近幾年來,國內銀行業的ESG實踐取得了一定積極成效。

根據明晟公布的2022年ESG評級結果顯示,中國上市銀行ESG評級整體提升,6家國有行全部為A(“A”是國內銀行最高等級),其中像工商銀行、中國銀行、農業銀行及交通銀行首次由BBB升至A。

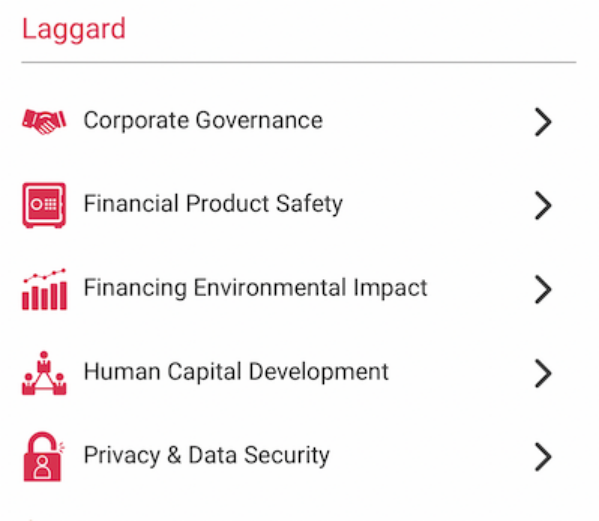

然而,當中也有例外,比如南京銀行于2022年5月首次發布ESG報告后,MSCI 給出的評級是BBB級,但僅不到一年,其評級就被下調至BB級。

不光如此,MSCI還揭露了南京的5項落后議題,分別是“企業治理、金融產品安全、綠色金融、人力資本發展、隱私和數據安全”。

南京銀行作為市值800多億,資產總額突破2萬億的并在地方具有代表性的城商行,它暴露出來的這些問題,或多或少也普遍存在于其他城商行身上。

那么不妨以它為例,分析一下問題的癥結,以及銀行業要做好ESG要從中獲得哪些經驗。

01 環境(E)指標落后,綠色金融語焉不詳

在筆者看來,拖累南京銀行評級下滑的,首當其沖的是環境(E)的部分。

銀行本身作為低碳行業,其業務中產生的碳排放不值一提,因此這里的E實際上是“綠色金融”,即讓資金流向“生態保護、節能減排、清潔能源、清潔交通以及污染防治”等領域。

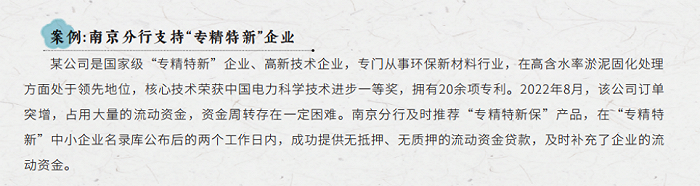

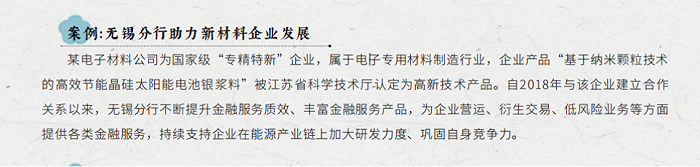

在ESG報告中,雖然南京銀行給出了支持實體經濟的詳細數據:“高新技術企業貸款余額近440億元,有貸戶超6800戶(平均600萬元左右)。科技型中小企業貸款余額超310億元 有貸戶近6800戶(455萬元左右),綜合服務觸達1100戶。”

但報告中,并沒有列出用于推進低碳環保的綠色貸款數額,以及受益企業數量。在案例部分,也只有兩例分別為高端裝備制造企業提供融資服務、助力新材料企業發展等,其余聚焦在提供金融產品服務等。

另外,在信貸這塊,報告也只說了一半,故意略過了一些信息。

熟悉南京本土企業的,一定知道雨潤、豐盛、三胞、蘇寧的名字,這四家都是南京本土民營巨頭企業的代表,并都出現過嚴重的債務危機。而南京銀行在這些企業爆發危機時,都擔任過“救火隊員”角色。

比如2014年8月,南京銀行與雨潤集團達成戰略合作協議,后者獲得南京銀行50億元授信額度。以及2018年末,豐盛集團違約,涉及包括南京銀行在內的4家銀行。還有三胞集團的債務重組,南京銀行表態與三胞集團共渡難關。據財新報道,南京銀行之所以為牽頭行,是因其債務敞口較大。

2021年后,在蘇寧陷入千億債務危機后。南京銀行站出來,與法國巴黎銀行、蘇寧易購簽署了《股權轉讓協議》,其中南京銀行支付3.4億元,受讓蘇寧易購集團持有的蘇寧消金36%股權。

時至今日,不管是雨潤、豐盛、三胞、還是蘇寧都仍沒有起色,而屢屢伸出援手的南京銀行備受投資者的質疑——“到底給它們貸款貸了多少?”特別是在其林靜然行長倉促辭職后,讓市場擔心存在較大金融風險。

雖然這四大本土企業與南京本地經濟利益綁定較深,南京銀行在其經營不善時進行金融紓困是應然之舉,但畢竟額度、資金是有限的。如果過度將資源集中在所謂“大而不能倒”的企業身上,那么大量民營企業的ESG融資需求讓誰來滿足呢?

事實上,“綠色金融”早已成為衡量銀行踐行ESG理念最重要的量化指標。在南京銀行ESG報告中,不僅這塊具體金額不詳,也沒有體現出金融產品的創新,比如綠色貸款、債券、融資來賦能綠色產業升級。

02 S和G維度同樣落后

除了環境(E)的最大短板,在治理(G)和社會(S)維度,南京銀行同樣暴露出很大的問題。

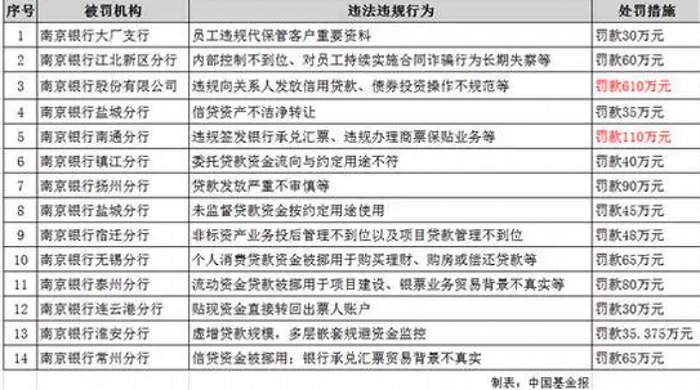

拿合規來說,就在8月25日,因外匯收支一致性審查不到位等違規,南京銀行被罰60萬。更早之前,南京銀行也是屢收罰單。在2020年,因涉及信貸違規和同業投資,僅2天內,公司就收到21張罰單、被罰超1400萬。

翻看南京銀行的被罰歷史,其中貸款等資金用途監管不嚴,資金違規流向房產、地產、證券等限制性領域是其被罰的主要原因。

再看S維度,南京銀行因貸款利息高、拒絕用戶提前還款、暴力催收等問題,已經成為“黑貓投訴”平臺中重點投訴對象,擁有2772條投訴詞條。

其中絕大多數投訴對象是南京銀行旗下的“你好e貸”和“鑫夢享”的業務,這2者都是面向社會上消費者的消費信貸業務,而這些業務頻頻被投訴“砍頭息、高利貸”等違規問題。

有用戶在平臺上表示“本人在平臺貸款8500元,合同明確寫明年利率7.5%,分12期,每期還款卻要803.76元,達到36%年利率,與合同明確不符,高利貸行為,要求退還利息。

值得一提的是,南京銀行鑫夢享提前還款的話,需要支付相關違約金在5%左右,而這樣的操作在國有大行身上壓根就不存在。比如農業銀行強調,“提前還款不收取違約金,全部提前還上需本息一起還。”

另外,還有投訴稱,平臺暴力催收問題嚴重。

經統計,南京銀行的自營貸款產品多達12款,包括信易貸、房易貸、誠易貸、理財e貸、你好e貸、南京e貸等。

南京銀行在發力個人消費的同時,涉及的金融借款糾紛也水漲船高,企查查數據顯示,南京銀行作為原告的金融借款合同糾紛裁判文書高達8971篇。

對南京銀行來說,這一切都讓企業信譽風險、社會風險不斷攀升。

03 如何對癥下藥?

面對環境、社會、治理等3大維度的落后議題,地方城商行如何才能對癥下藥?

從最重要的綠色金融角度來說,無非要做好三點:確保資金流向、加強信息披露,以及限制高能耗、高污染型企業的融資。

確保資金流向綠色產業,而非房地產;提升綠色金融的規模,同時加強相關產品的創新。比如光大銀行推出的“碳易通場景金融”模式,以全國碳交易所為依托,為參與碳配額交易的電力企業提供碳排放權質押融資、綠色債券、支付結算、賬戶管理等一攬子金融服務。

在綠色信貸支持的過程中,不能光看被投公司的商業表現,還應基于其在保護環境、履行社會責任、以及內部治理等方面的表現,踐行“負責任投資”原則,關注被投標的的長期財務價值,以投資驅動綠色投資。像蘇寧易購的ESG評級被MSCI給出的是最差的CCC級,南京銀行一開始應該審慎投資。

銀行自身更要加強信息披露,由于當下銀行的風控體系針對 ESG 的相關設計比較匱乏,想要改善貸款企業ESG行為,可用手段不多,但在信貸契約中加入ESG條款、與ESG表現差的企業終止信貸契約,對引導企業正確使用貸款效果顯著。

最后,還要設置一個負面清單,排除、限制“三高”企業的融資,采用金融杠桿引導其走向節能減排之路。

此外,在治理、社會維度,需要監管部門發揮更多的力量,倒逼銀行主動提高ESG治理水平,使其積極與相關利益方溝通。

另一方面,也需要一個優良的ESG治理結構、考核制度來確保ESG目標得以實現的重要保障,設定恰當的激勵措施與ESG績效綁定。

在這塊做的比較好的是法國巴黎銀行,它將ESG的關鍵指標與高管和員工的績效相掛鉤——CEO等高管浮動工資的10%直接與ESG年度指標達標程度相關,普通員工獎金的20%與ESG相關績效掛鉤。

其實客觀來說,銀行的綠色金融業務的商業閉環還沒有形成,前期投入大、項目周期長,大部分綠色貸款項目具有公益性質和民生改善類性質,短時間內難以作為銀行或企業的盈利主體。

但好在,國內銀行是肩負著特殊社會責任的商業主體,在中國式價值導向的指引下,必然能通過資金鏈條去提升企業、地區的環境、社會、治理發展水平。