文 | 觀潮新消費 青翎

編輯 | 杜仲

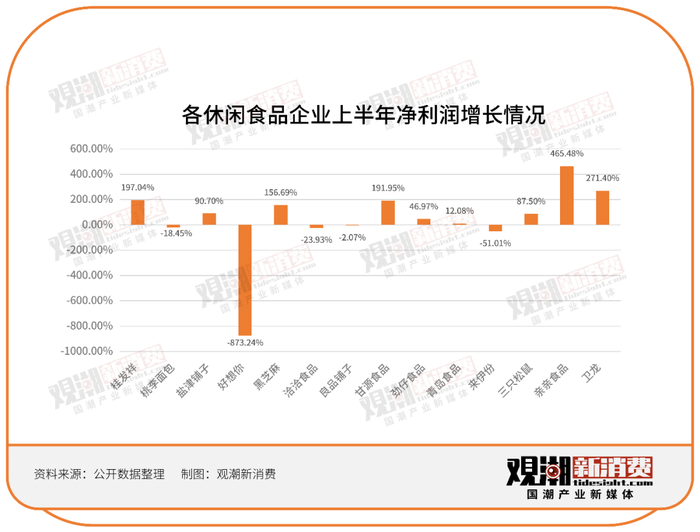

2023年上半年,休閑零食行業正在加速分化。

在我們整理的14家休閑零食企業中,親親食品、甘源食品、黑芝麻、鹽津鋪子等9家企業表現較好,這其中更是有5家企業凈利潤實現了超過100%的漲幅。對比之下,龍頭企業良品鋪子、桃李面包、洽洽、來伊份卻較去年同期凈利潤有所下滑。

對于業績增長的原因,渠道毫無疑問成為最大的變量。不止一家企業提到了全渠道布局,加深與量販零食、直播電商等新興渠道的合作。尤其是量販零食店,幾乎成了企業的增長新引擎。

除渠道外,傳統大單品集體失速,企業加速布局新興品類,為零食注入“健康基因”等趨勢也見諸于半年報中。

品類上新老交替,渠道端全面擁抱線下,休閑零食的江湖正在重新洗牌。

產品:傳統大單品集體失速

在健康化浪潮的大背景下,萬億級的休閑零食市場正迎來持續性的“基因改造”,越來越多在配料表里添加營養元素、打出功能概念的新銳產品,正在蠶食傳統大單品的市場。

于是,在2023年的休閑零食企業半年報中,我們能看到不少劃時代的大單品出現難以遏制的下滑趨勢。

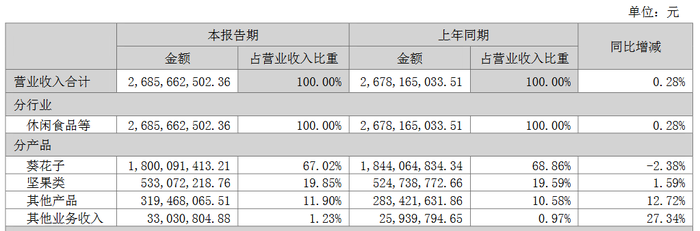

首當其沖的是洽洽食品的瓜子。

2023年上半年,洽洽的葵花子業務營收達18億元,和2022年同期相比小幅下降了2.48%,成本相較2022年同期則上漲了8.25%,致使瓜子毛利率下降了7.46%。

(來源:洽洽食品2023年半年報)

將時間線拉長會發現,瓜子給洽洽貢獻的營收已逼近天花板。2019-2021年,洽洽葵花子業務營收分別為33.02億元、37.25億元和39.43億元,增速分別為15.25%、12.80%和5.86%。

2022年,洽洽葵花子業務營收上漲14.42%至45.12億元,但洽洽在2022年8月23日曾發布公告稱,考慮到成本上漲,對葵花子系列產品整體提價3.8%。提價后2022年瓜子的毛利率依然下降了近1%。

“面包第一股”桃李面包也面臨相似的困境。2023年上半年實現營收約32.07億元,同比增加0.03%;歸母凈利潤約2.92億元,同比減少18.46%。

其中,營收占比98.38%的桃李品牌面包及糕點實現營業收入31.5億元,較上年同期下降了0.76%。

事實上,從2022年年初開始,桃李面包的業績便持續下滑。一季度凈利潤下滑2.8%,上半年凈利潤同比下滑2.9%,到了三季度,凈利潤更是大幅下滑13.8%。

再往前追溯,2016年桃李面包尚能維持近30%的營收增長,到了2020年和2021年,連續兩年均維持了近5%的增長率。

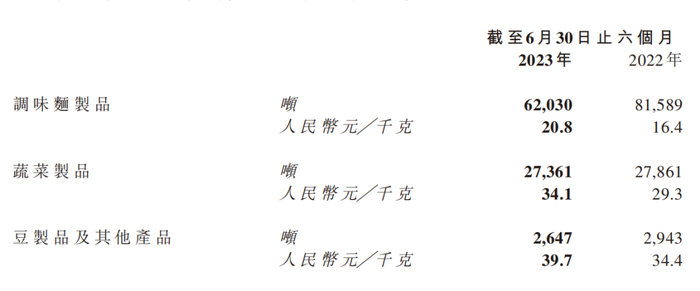

甚至連衛龍的辣條都開始賣不動了。

2023年上半年,衛龍的調味面制品(也就是辣條)收入達12.89億元,同比下滑3.9%,銷量同比下滑24.0%至62030噸。

漲價是銷量下滑的元兇。在2022年上半年,衛龍曾兩次調價。2023年半年報顯示,衛龍調味面制品單價從2022年上半年的16.4元/千克上漲至2023年上半年的20.8元/千克。

(來源:衛龍2023年半年報)

2020-2022年,衛龍調味面制品收入分別為26.9億元、29.1億元和27.19億元,增速為8.9%、8.5%和-6.5%。

大單品集體失速背后的因素復雜多樣。

直接誘因多為因成本抬升而導致的提價策略。比如洽洽瓜子在2021年和2022年先后兩次調價,前后不超過10個月,衛龍在2022年也曾不止一次調價。

但更深層原因在于產品、品牌乃至品類的加速老化。

比如,洽洽的核心支柱增長見頂。據智研咨詢數據,近年來,中國瓜子需求量基本穩定在1.2萬噸左右,中國瓜子人均需求量穩定在0.009千克。

因此,即便是洽洽在包裝瓜子領域已經擁有54%的市場份額,但依然改變不了品類本身老化帶來的增長瓶頸。

辣條的困境也與之類似。在健康零食蔚然成風的當下,即便衛龍在營銷上出盡了奇招,但依然難以撕下辣條身上“垃圾食品”的標簽。

與此同時,新銳品牌、跨界品牌也在加速入局,以創新者的姿態改寫品類發展邏輯,同時也吞食著傳統巨頭的市場。

以桃李面包所在的短保賽道為例,鹽津鋪子、三只松鼠等零食巨頭以及全家、羅森等便利店品牌乃至喜茶、奈雪等新茶飲也紛紛推出短保烘焙產品,無論是連鎖零食擁有的渠道優勢,還是便利店、新茶飲擁有的場景優勢,都不輸于桃李面包。

辣味零食中,取代辣條的新品類也輪番涌現。以魔芋為例,作為低熱量、高黏度和高吸收性的功能性食品,魔芋在2010—2020年復合增長率為26%。

如今,除衛龍外,魔芋爽單個品類已集齊了鹽津鋪子、良品鋪子、百草味、周黑鴨、來伊份、王辣辣、keep等多個品牌。

說到底,在消費者心中,傳統大單品已成了“水電煤”一般的存在,如果沒有顛覆式創新,單純提價只會招致銷量上的劇烈波動。

渠道:量販零食店成增長新引擎

渠道方面,一個顯而易見的事實是,搭上量販零食店的品牌幾乎都獲得了增長。

比如甘源食品,上半年實現營收8.26億元,同比增長34.57%;歸母凈利潤1.2億元,同比增長190.92%。

甘源食品在半年報中指出,國內傳統商超渠道受到沖擊較為明顯,增長逐步乏力。而新興渠道快速崛起,以山姆、盒馬、開市客等為代表的高端會員店和以零食很忙、零食有鳴、趙一鳴零食等為代表的零食量販店高速發展,呈現穩步拓店趨勢。

鹽津鋪子受益于量販零食店更早。2022年,零食很忙便已成為鹽津鋪子第一大客戶,傳統的商超代表沃爾瑪和步步高則屈居第二和第三,兩者銷售額之和尚不如零食很忙。

(來源:鹽津鋪子2022年年報)

2023年上半年,鹽津鋪子營收達到18.9億元,同比增幅超過56%;歸母凈利潤約為2.46億元,同比大幅增長超過90%。其中,零食連鎖渠道銷售占比約17%。

量販零食店的核心邏輯在于以價換量、薄利多銷,業界也稱折扣零食店。

薄利的本質在于重新分配經營鏈條中各方的利潤。傳統的零售模式下,零食從出廠后會經歷區域經理、市場銷售、代理商、經銷商、零售商等多個環節,每個環節的參與者想要分利潤,勢必層層加價,進而推高終端零售價。

量販零食店提出的解決方案是繞開中間環節,直接與品牌廠商或者更上游的代理商對接供貨,本質上來說,是通過自建一條沒有中間商賺差價的渠道,將原本屬于經銷商的利潤讓渡給終端消費者。

低價是量販的核心,但打掉經銷商卻不是低價的唯一路徑。

比如連鎖商超、KA渠道會向品牌收取高額進場費、條碼費、店慶費、促銷費等名目繁多的費用。

這些由來已久的后臺費用拉高了供應商的成本,為保盈利,供應商只能選擇漲價,最終推高零售價。而量販零食店則削減了這些加價環節,省了一大筆錢的廠家也愿意把價格打下來。

憑借低價優勢,量販零食店維持了較高的奔跑速度,成為休閑零食新的增長點。

2022年,零食很忙拓店超過1200家,門店總量超過2000家;趙一鳴零食開出了超1000家門店,并以每月超100家門店的速度布局;零食有鳴也保持著同樣的增速,并計劃到2026年開店規模達到1.6萬家。

憑借規模化的門店,量販零食店向上游品牌方保證了銷量,對下游的消費者,量販零食商能提供遠低于其他零售渠道的價格。

這種互為支撐的模式伴隨著門店的擴張形成良性循環,推動量販零食商在零售市場一路狂飆,有機構預測,量販零食店未來有望達到4萬多家。

眼看鹽津鋪子、甘源食品率先吃到新渠道紅利,洽洽食品、良品鋪子等也開始積極加碼。

洽洽食品表示,2023年2、3月份開始,公司加大了產品進入零食量販店的力度,目前公司與零食很忙、趙一鳴、零食有鳴、好想來等頭部零食量販店均有合作。

良品鋪子的入局方式更直接。2022年底,良品鋪子推出零食量販店品牌“零食頑家”,其門店分布聚焦在良品鋪子自己的大本營湖北。

緊接著在2023年2月,良品鋪子大手筆投資了賽道黑馬趙一鳴零食,對于此次投資,良品鋪子提到,量販零食迎合了消費者對零食豐富度、價格、體驗感等方面新的追求,公司通過投資趙一鳴零食等多種模式快速拓展布局該業務。

量販零食店的涌現,預示著零食渠道正發生新一輪變革。

《2022年中國休閑零食行業研究報告》數據顯示,目前線下渠道仍是國內休閑零食銷售的主要渠道。其中,零食店、超市、便利店占整體銷售渠道的83%,網上渠道僅占13%。

這兩年,王小鹵、王飽飽、軒媽等一眾新銳零食品牌借助直播電商與社媒種草異軍突起,而“零食三巨頭”良品鋪子、三只松鼠、百草味的線上渠道卻開始陷入瓶頸。

中銀證券研報顯示,早在2021年,“零食三巨頭”三只松鼠、百草味、良品鋪子在阿里平臺的市占率就已下滑至17.3%,同比下滑3%。

電商紅利不再,流量成本高企,線下渠道的價值開始被重新發現。

就在近日,良品鋪子在武漢開了一家1200平方米的經開永旺“零食王國店”,門店面積為1200平米,是普通零食零售店的三四倍,SKU超過3000款,這也是良品鋪子目前為止最大的門店。

與此同時,三只松鼠也在投資者互動平臺表示,自有品牌社區零食店首批店鋪已于6月份正式開業,并已開放加盟。目前,首批自營的品牌社區零食店共10家。

線下渠道本身也開始發生分化,傳統的商超、大賣場加速衰落,取而代之的是精品超市、便利店、會員倉儲店以及折扣店等新型業態。

啟承資本創始合伙人張鑫釗曾提到,過去幾年零食行業發生了顯著變化,一方面上游供應充足,消費者對一站式購買提出需求;另一方面消費者更在意性價比。

“這背后隱含的是,過去零食行業整體加價率太高了,所以零食集合店的興起就是把這種多樣化的零食需求用非常實惠的價格做到了大眾化。”

品類:押注細分賽道,但難出第二增長點

健康升級的大趨勢下,休閑零食品類正在發生結構性變革,于是在傳統品類增長乏力的背景下,“零食大王”們開始下注新品類。

比如,良品鋪子在2022年6月推出針對糖尿病患者的控糖食品品牌“解唐憂”,“解唐憂”產品涵蓋控糖主食、控糖零食、食材調料、健康飲品和功能營養5大品類,共160余款產品,目標“五年內成為中國糖尿病食品第一品牌”。

解唐憂負責人表示,以前的糖尿病食品主要是零食或代餐,要為糖友“解憂”,還要讓他們在“一日三餐”上吃出幸福感。

于是,解唐憂將主食改造成低GI食品。GI即血糖生成指數,低GI食物,在胃腸中停留時間長,吸收率低,葡萄糖進入血液后的峰值低、下降速度也慢,簡單說低GI食物血糖比較低,更適合糖尿病患者。

目前,解唐憂在武漢已經開出兩家門店,且門店都圍繞中老年社區布局,滿足街坊鄰里的日常控糖需求。

推出解唐憂是良品鋪子對國內控糖需求的精準卡位。糖尿病是全球高發慢性病中患病人數增長最快的疾病,目前全球有5.4億成人糖尿病患者,中國占據四分之一,是糖尿病第一大國,每年醫療支出超過1萬億人民幣。

而控糖也不再只是糖病患者的專屬需求,在小紅書上,關于控糖的筆記高達38W+,零糖、低碳水化合物、低GI飲食等成為關鍵詞。

“慢糖家”、“糖友飽飽”等新銳品牌也先后宣布獲得千萬級種子輪融資,觀潮新消費(ID:Tidesight)此前報道的半年內連獲兩輪融資的醫學營養品品牌瑪士撒拉也有控糖產品線。

除了控糖,從主打低卡、低脂、代餐的健康食品,到更多元化的夜宵、鹵味、寵物食品,諸多細分賽道上都有零食巨頭們的身影。

但賽道的火熱不代表零食巨頭們的跨界一定能水到渠成。在這方面,可以參考之前巨頭們熱衷的兒童零食賽道。

《兒童零食市場調查白皮書》預測,2019-2023年,兒童零食市場將以10%-15%的復合年增長率穩定增長,市場預期超6000億元,窩小芽、哆哆貓、海貍先生等嬰幼兒輔食品牌在過去幾年紛紛獲得融資。

在市場前景的號召下,良品鋪子、三只松鼠等品牌紛紛入局,2020年5月20日,良品鋪子先聲奪人,推出兒童零食品牌“小食仙”;5天后,百草味接棒力推“童安安小朋友”;1個月不到,三只松鼠宣布入局,上線兒童零食品牌“小鹿藍藍”。

剛上線時,這些背靠巨頭的“二代們”也曾風頭無兩,比如小鹿藍藍自2020年6月開始上線,55天日銷破百萬;連續9個月拿下全網寶寶零食銷量第一。

但母品牌持續下滑,子品牌也未能如愿成為第二增長曲線,2021年三只松鼠曾為小鹿藍藍定下3-5年營收破30億的目標,但轉眼時間已經過半,其2022年的營收卻只有4.91億元,較2021年還下降了0.01億元。

小食仙的最新業績公布停留在了2022年上半年,同比增長21.33%,2021年小食仙營收增速則為41.17%。而“童安安小朋友”的業績數據直接停在了2020年,也就是剛推出的第一年。

巨頭的優勢在于成熟的供應鏈、渠道以及巨量資金的支持,但劣勢在于,身為上市公司的他們,難以像初創企業那樣全情投注、快速決策,船大難掉頭始終是擺在他們面前的考驗。

結語

從最早的瓜子蜜餞,到如今成為風尚的健康食品,萬億級的休閑零食賽道既古老又生生不息。

三只松鼠、良品鋪子等老牌零食巨頭陷入青黃不接的尷尬現狀,鹽津鋪子、甘源食品等二線梯隊則憑借對新興渠道的搶先占領奪得先機,更不用說一級市場上仍有源源不斷的“后生”出現,摩拳擦掌沖擊著原有的版圖格局。

品類端出現新老交替,渠道端線下價值正在被重估,這些跡象都昭示著休閑零食賽道正發生緩慢又深刻的變化。

大水大魚,萬億規模的零食賽道中,持續競爭才是常態,無論經歷多少次份額遷移,都沒有永恒的贏家。