文|第一財經商業數據中心

“去年還是全國前100的團長,今年上半年消失了差不多40%。”社群團購供貨商張龍戲謔地說。

今年以來,他對接過的大小團長接連汰換,速度之快、幅度之大遠超預期。而就在一年之前,社群團購還是前景紅利賽道,以快團團、群接龍為代表的社群團購項目也是眾星捧月。

這并不是社區消費力第一次受到關注,從社區團購到社群團購,過去幾年,伴隨線上流量紅利退潮和疫情因素刺激,能近距離解決人們消費“最后一公里”問題的社區消費,逐漸成為平臺和品牌爭相競逐的場域。

短短三年內,社區消費賽道就已迭代多輪。2018年前后嶄露頭角的興盛優選、十薈團、同程生活等在經歷“千團大戰”和疫情刺激下的短暫高光后,分別在2021年前后走上了撤城和倒閉的道路。美團、淘寶、拼多多、京東等電商巨頭為爭搶社區紅利,推出的美團優選、淘寶買菜、多多買菜、京喜拼拼等社區團購平臺,也紛紛開始了降本增效。

但社區消費的巨大潛力仍在吸引平臺涌入。2022年疫情反復之際,以快團團、東咚團、群接龍為代表的社群團購再度引爆了市場。

如果說社區團購時代,團長和消費者多局限在退休職工、寶媽、超市店主等群體,2022年則是一場全國范圍內的團購熱潮。來自各行各業、各個年齡層的人或因公益、或因商機成為團長,封鎖的銷售渠道又讓更多消費者快速接納社群團購這種模式。即便疫情結束后,許多團長和消費者依然保持著這一習慣。

經歷一年爆發式增長,社群團購逐漸演變出更商業化的一面——在小紅書、抖音等平臺上,類似“人人皆可當團長”“團長月入皆過萬”的分享貼不絕于目,吸引著眾多門外漢入局。

但社群團購這門生意真的好做嗎?在和諸多行業人士交流后,我們得出的結論或許比想象中要悲觀:進入2023年,社群團購的生意已經變得極度內卷,大團長難以建立護城河,新手小白更是辛苦錢難賺,行業紅利期已過,專業運營和供應鏈建設成為下一步的決勝點。

持續熱鬧的團購賽道

要理解社群團購在2022年的火熱,就要先了解社區消費近幾年的發展脈絡。

2018年,以興盛優選、十薈團、同程生活為代表的“老三團”掀起了一場“千團大戰”,幫助市場建立了對社區團購的初印象,但此時社區團購仍局限在區域范圍內,真正意義上的全國爆發是在2020年疫情爆發后。2020年,除了“老三團”密集融資之外,更具象征性的事件是互聯網巨頭的不斷入局——美團推出美團優選,滴滴收購橙心優選,京東更是由劉強東親自掛帥成立了京喜拼拼。

互聯網巨頭將社區團購徹底推上了風口,但隨之而來的還有其慣用的燒錢、搶人、補貼的互聯網模式和巷戰式地推。隨著2020年底國家針對社區團購平臺出臺“九不得”新規,賽道驟然降溫。

就在市場對社區團購一片質疑之時,形式更靈活、品類更多樣、與社區業態更互補的社群團購模式開始吸引互聯網巨頭的眼光。這一次,換成了由互聯網巨頭打頭陣,拼多多2020年推出快團團、京東2022年推出東咚團,這類社群團購小程序在2022年疫情反復之際獲得了爆發式增長。作為當下社區創業最火爆的模式,社群團購積聚了大量團長和用戶,也是本文試圖著力探討的重點。

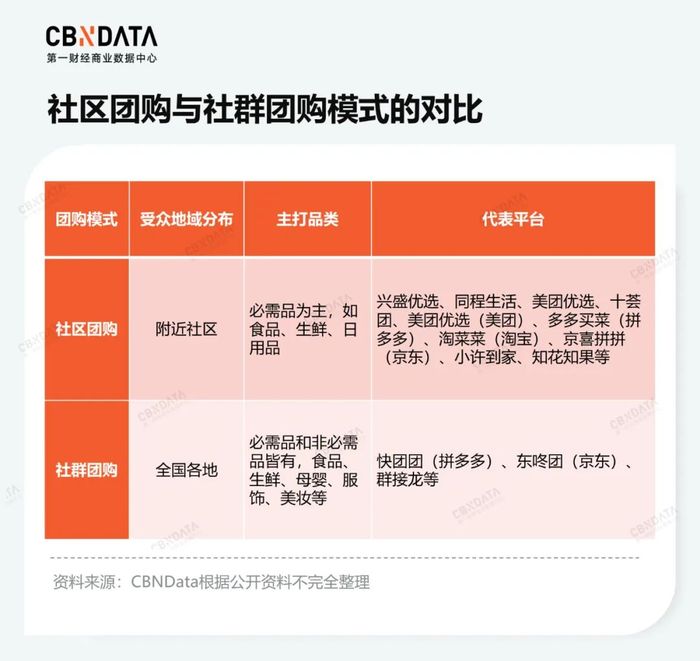

在這里,首先需要理清一些概念:雖然同樣深耕社區,意在挖掘毛細血管版的社區流量,但對比社區團購有地域性限制,主要依托社區居民、附近住戶或商戶來做相鄰社區的生意,社群團購并沒有明顯的地域限制,更類似于熟人團購,但隨著社群團購規模逐漸擴大,熟人的定義也從親友、鄰居變成了有一定信任關系的陌生人,他們可以分布在全國各地。

就品類來看,社區團購因為局限于社區范圍,因此以家庭所需的食品、生鮮、日用品等必需品為主,而社群團購則在此基礎上,還增加了母嬰、服飾、美妝等多個非必需品品類,甚至后者占據更高比例,也因此具備更廣闊的想象空間。

較早入局社群團購的拼多多,是中國市場上最慣于挖掘私域流量和熟人關系的電商平臺。當2022年拼多多將快團團做成了年GMV超千億的大型社群電商時,行業才徹底意識到這一模式的增長潛力。根據呱呱爆品的《2023年私域電商快團團行業洞察》,2022年快團團GMV接近1500億元、擁有500萬團長,而2021年這兩個數據還僅為600億元、200萬。

要更好地理解這個數據,可以用拼多多自身來對比——2017年,成立2年的拼多多全年GMV為1412億元,2018年就翻倍至4716億元,到2021年已達到24410億元。

而當下,快團團成立也僅兩年。飛速發展的快團團甚至走出了傳統電商的疆域。2023年,快團團開啟本地生活招商,并陸續上線了餐飲美食、游玩住宿、休閑娛樂、麗人美發和生活服務等本地生活商品,對美團、餓了么等本地生活平臺的威脅不容小覷。

一邊是不斷膨脹的規模,一邊是極具延展性和想象空間的業務模式,這對獲客成本越來越高的傳統電商而言實在誘人。2022年京東果斷推出東咚團,試圖從拼多多手中搶一杯羹。

但隨著各方勢力涌入,社群團購演化出如同社區團購一般的混亂局面。這種復雜主要源于社群團購的業務模式:供貨團長-開團團長-幫賣團長-消費者。供貨團長、開團團長、幫賣團長看似各司其職,實則界限模糊,供貨團長可以幫賣,幫賣團長也能開團。

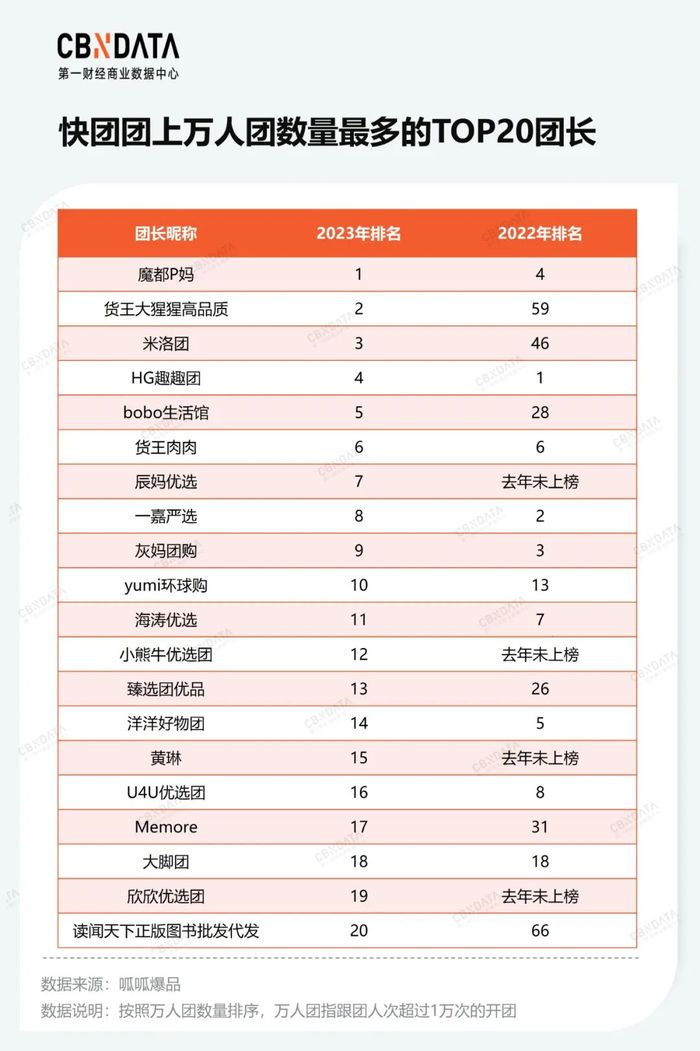

不同環節界限模糊,也意味著角色之間沒有絕對的護城河,幫賣團長只要做得足夠大,就能取代更上游的開團團長。這一點從快團團頭部團長的變遷也足以看出,2023年以萬人團數量來排序的TOP20頭部團長中,有5位2022年排名在30名之后,有4位甚至未上榜。

對比直播電商行業頭部主播格局相對穩定,社群團購賽道的頭部團長明顯更不穩定,更易被替代。掌握巨大流量的頭部團長尚且如此,那些中腰部的幫賣團長情況更不容樂觀。對于諸多剛入局的新手小白而言,這或許是他們此前不曾預想過的殘酷場景。

殘酷競爭和低價內卷

今年初,王蓉基本停掉了自己的團購生意,去年上海疫情期間為了便于小區鄰居購買物資而臨時搭建起來的300人團購群不再熱鬧,作為群主的她也不再把社群團購當作生活重心,偶爾發布幾單,開團的心態也越發佛系。

她感受到疫情結束后,社群團購生意的下滑明顯。沒有物流的限制,消費者可以通過五花八門的線上線下渠道買到疫情期間難以獲得的商品。再加上團購平臺退換貨都要經過團長同意,加大了退換貨難度,因此許多消費者重新回流至傳統電商或線下渠道。

更重要的是價格。“大家可以貨比三家了,團購的價格就沒有優勢了。”她告訴CBNData,許多商品在快團團上的價格并不比拼多多或其他平臺便宜,消費者比價后就會理性選擇。

同樣的窘境不僅存在于團購平臺,對活躍于此的大小團長更是如此。隨著團長選品的同質化,許多團購商品不僅產品一樣,就連商品鏈接里的圖文、視頻素材也完全照搬,一看就是同一個貨源。為了提高銷售額,團長之間只能卷價格,更加劇了行業的惡性競爭。

張龍有十余年的生鮮食品領域相關經驗,對社群團購的供應鏈十分熟悉,他告訴CBNData,目前快團團平臺上的TOP100團長中,獨立貨源占比超過20%的不超過5位。

這是頭部團長的境況,大多數幫賣團長更是沒有獨立貨源的概念。王蓉對CBNData表示,在快團團這類社群電商首頁,平臺會定期推薦優質的團長,大多數幫賣團長都是根據平臺推薦的大團長來選品幫賣,并沒有主動性自己去找貨源。

沒有獨家產品和源頭貨源,別人賣什么就跟著賣什么,成為中小團長的常態,但也十分容易陷入“價格戰”。“人家在朋友圈看到不同人在賣連圖文描述都一樣的產品,肯定誰價格便宜選誰的,如果價格一樣,那跟誰關系好就買誰的。”在張龍看來,大多數團長都在相同產品中比拼著最低價,并沒有差異化優勢,隨著價格競爭越發激烈,利潤率下滑幾乎是必然。

這其中,中小團長受影響最大。頭部團長因為掌握巨大流量,通常可以從品牌方或供貨方拿到更低的結算價格,有更大的降價空間。張龍表示,以生鮮水果為例,大團長拿到的價格可以實現25-30%的利潤,而小團長只有15-20%。中間存在的10%利潤差意味著即便打“價格戰”,小團長也沒有任何勝算。

除此之外,大團長在開團后通常會限制售價,要求幫賣團長定價不低于某個規定價格,來防止幫賣團長低價傾銷。重重限制之下,幫賣團長基本沒有降價的空間和權力。

沒有獨家貨源來保障客戶復購率,也無法掌握同品價格競爭力,許多新手團長往往在消耗完社區內的熟人關系后,就陷入了無單可開的境地,最終從這條賽道上消失。

但大團長的生存情況就很好嗎?在張龍看來,至少從兩個數據維度來看,頭部團長的生存現狀也不容樂觀:其一,平均每次開團成交訂單數量;其二,客單價。

“去年每次開團都能賣出去1000-2000份甚至更多的大團長,今年平均只能賣出去200-300份。”張龍說。對大團長來說,去年還信手拈來的1000份,今年卻到了要“彈冠相慶”的程度。

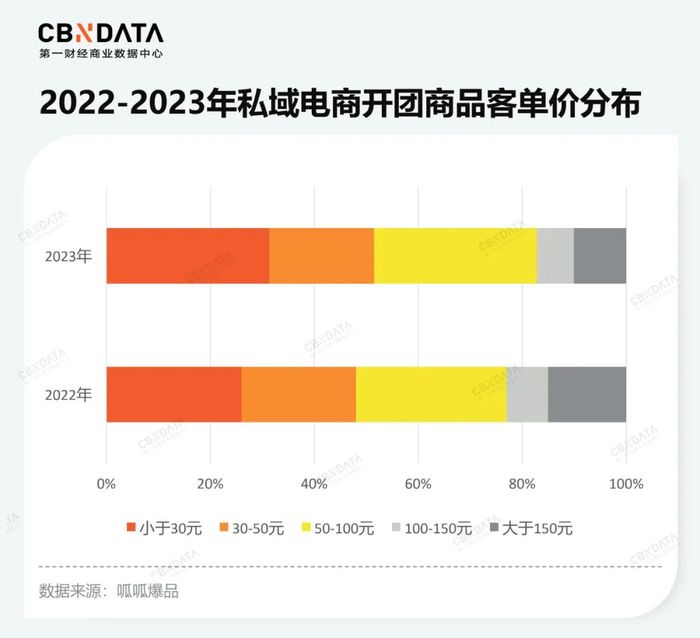

團長的客單價也在下滑。根據呱呱爆品的《2023年私域電商快團團行業洞察》,2023年以快團團為代表的私域電商開團商品客單價小于30元的團購占比由2022年的26%增長至31%,而客單價大于150元的團購占比則從2022年的15%下滑至10%。

客單下滑,一方面反映了消費者在社群團購時越發看重性價比,更偏向于購買低客單的必需品;一方面也反映了社群團購的商業模式下,高客單、高溢價的產品難有發展空間。

為了提高社群團購的利潤率、復購率,一些趨勢已經開始出現,例如一批聚焦有一定品質、技術門檻的細分類目的垂類團長走紅,如珍珠、翡翠、大閘蟹等,他們打通了從源頭到消費者的全流程,通過實地直播、實拍視頻、圖文等素材不斷強化團長在細分品類的專業度和可靠度,建立消費者對其信任。

團購群里的開團次數也不斷減少,不再是全品類漫天撒網,而是將有限的開團次數留給更有價格競爭力、更有源頭優勢、更能吸引和留存客戶的產品。簡言之,用強勢品類建立團長的個人品牌,進而強化消費者與其的粘性。

但這顯然并非新手團長可以做到,不管是直達源頭的供應鏈能力,還是精準選品、議價的渠道能力,抑或是直播、視頻等強互動的運營能力,都需要時間沉淀甚至專業團隊幫助。對大多數新手而言,依然是漫長無奈的價格內卷,直至其消耗完所有人際關系。

白牌的“天堂”

盡管低客單的生鮮、日用品是社群團購一慣主打的品類,但如上文所分析,服飾、護膚品、母嬰等正成為社群團購的主要品類,且有取代生鮮之勢。根據呱呱爆品的數據,2023年上半年跟團人次最多的TOP10爆品中,服飾占據了5席,而生鮮僅占據1席。

值得注意的是,TOP10爆品中,除了蕉下、認養一頭牛以外,超過一半產品都是無品牌或白牌產品,如“宜家風手提收納籃”“冰淇淋馬卡龍色系襪子”“秘魯牛油果”等。這也映射出社群團購賽道當前的品牌境況,白牌、雜牌扎堆,對比品牌,消費者更看重目標品類的性價比,不管它是白牌還是雜牌。

白牌有時是團長與供應鏈合作創立的自有品牌,但更多時候是游走在多個團長之間的第三方白牌,這類品牌強調塑造一種“大牌平替”的產品形象,意在低價沖量、快速變現。

雖然成熟品牌也在布局社群電商,但目前來看有成體系謀劃的品牌較少,大多數品牌由區域經銷商承擔具體銷售任務,但平臺價格敏感的屬性又導致不同經銷商之間容易發生價格踩踏,對品牌的價格體系建構、形象建設并無太大幫助。也有少數品牌親自下場做社群團購,但主要是一些急需擴大規模的新消費品牌,力度、規模也遠不及其他電商渠道。更大型的消費集團則因為賽道當前的混亂,不敢大手筆加碼,而選擇了保持適當的克制。

不可否認,社群團購渠道是一個低價走量的好渠道。對大部分品牌而言,與頭部團長建立合作,給出合適的底價,并通過大小團長不斷擴散、分銷,短時間內實現較高銷量并無太大問題。

但更大的問題是,品牌產品是否具有獨特性、差異性,如若其他品牌能給到團長相同品質、更低價格的產品,團長也會聞風而動,更換合作對象。那些困擾著平臺、團長的價格競爭、產品獨特性難題,也同樣考驗著入駐這里的消費品牌們。

“整體來看,渠道的話語權更強,從另一個角度看,只有非常稀缺、獨特的產品才有話語權,才能讓渠道主動去找它們,但對于絕大多數產品來說,其實是沒有什么差異化的。”張龍對CBNData表示。

事實如此,在社群團購平臺上爆賣的無骨雞爪、涼皮、發夾、收納盒等品類,都有大量白牌在做,不僅產品技術含量較低,極易被模仿,設計、營銷也如出一轍,品牌之間也并沒有明顯差異化,被替代的可能性極高。

如同團長的更迭,消費品牌在這里的更迭速度也很快。一些隱憂已經出現,低價內卷帶來的品質下滑困擾著消費者,品牌也難以在單一的價格競爭中獲得良性發展。一個良好的平臺和渠道,一定是消費品牌能從中獲得長久、持續、穩定發展的平臺,在這樣的平臺里競爭絕不止于價格,而更應該聚焦在技術、功能、品牌文化等更實際的價值上。

對于中國的社群團購項目而言,要走到這一步還有很長的距離要走。

(應受訪者要求,本文張龍、王蓉均為化名)