文|動脈網

口腔龍頭企業們的業績高增速被按下了“暫停鍵”。

近期,全球口腔上市企業們如約公布了2023年上半年業績。在翻閱了多家口腔企業的財報后,動脈網發現,龍頭企業們過去普遍超20%的業績高增速正在放緩,同比增長率都降在了10%以內,處在近年來的低位。

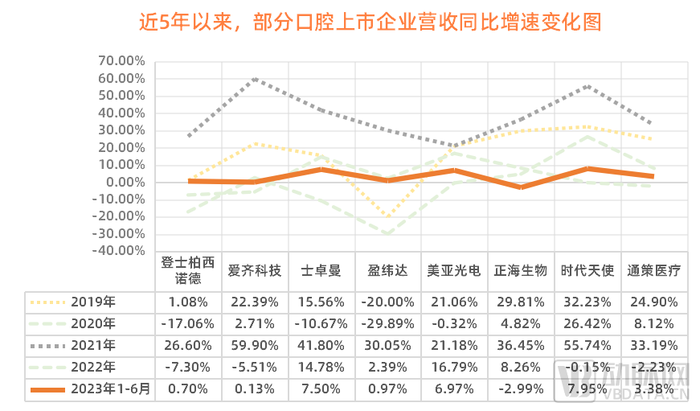

數據來源:各家口腔上市企業財報動脈網制圖

如上表所示,除2020年受全球新冠肺炎疫情影響,口腔龍頭普遍同比增長率為負以外,2019年、2021年絕大多數企業的增速在20%以上,體現了口腔行業的高增長潛力。而自去年開始,口腔龍頭的業績增速普遍持續下滑。而到今年上半年,增速直接被“腰斬”。

從數據上看,口腔行業似乎正在告別高增長時代。

這里需要說明的是,從全球看,口腔相關上市企業不低于40家。本文展示的數據主要是典型的巨頭企業,特別是跟中國市場高度相關的跨國企業和本地龍頭。

除此之外,為了能更方便拉通數據進行觀察和對比,對財報數據披露年限不多和采用不同會計報告周期的龍頭企業(如漢瑞祥、瑞爾集團等),暫未列在表格中,但相關企業的業績增速大致也體現了同一趨勢。

口腔龍頭們的業績增速緣何下滑?行業正面臨哪些關鍵挑戰?未來如何演進?對此,動脈網接下來將結合各家企業財報和訪談行業相關人士,以進行解答。

口腔行業龍頭集體“失速”,背后的原因是什么?

“失速”,正在口腔龍頭企業們身上輪番上演。

“連愛齊科技(隱適美為旗下品牌)的增速都降到了0.13%,不敢相信。”當動脈網訪談多位行業人士并給到財報數據時,大家都保持了同一種驚訝。

要知道,作為全球口腔行業的領軍企業,愛齊科技在過去5年間,一直保持著超高增速(比如在2020年近25億美元的大營收基礎上,2021年的收入增速仍高達59.9%),并引領著行業增長。

不僅如此,與愛齊科技同屬隱形正畸領域的龍頭企業——時代天使,在今年上半年交出了同比增長率7.95%的成績,與2022年以前動輒30%以上的增速相比,也出現了明顯下滑。

而在種植牙領域,登士柏西諾德、盈緯達、士卓曼三家龍頭企業上半年的營收增速也分別只有0.7%、0.97%和7.5%,低于往年平均水平。而在CBCT、口腔修復材料、口腔醫療服務等細分領域的美亞光電、正海生物、通策醫療亦出現了同樣的情況。

龍頭企業們集體“失速”背后的原因,究竟是什么?

動脈網在翻閱了各家企業的財報后發現,增速下滑的原因各不相同,既是消費疲軟的大環境所致,也受行業價格戰的干擾,還有集采等政策端的影響,以及行業商業模式的悄然變遷。

具體來看,作為隱形正畸龍頭的愛齊科技,北美業務是其主要陣地,而該區域目前正遇到消費放緩的情況,以致營收增速下滑。而值得關注的是,其他國際市場(含中國)正成為愛齊科技收入重要增長區。

再看時代天使,與2022年增速為負的情況相比,其2023年上半年增速已經轉正,且達到了7.95%這一優于同行業平均水平的值,不過較前幾年仍有差距。翻閱財報后發現,時代天使上半年的業務其實表現十分不錯,6個月共達成隱形矯正案例數9.54萬例,同比2022年上半年的7.72萬例增長23.6%。

但為什么營收增速未體現與案例數增長的一致趨勢?原來,通過對隱形矯治解決方案的收入/達成案例數進行計算后發現,時代天使隱形矯治平均每例價格從2022年的7078元下降18.07%至每例5799元。也就是說,量雖然上去了,但單價降低了,所以營收增速與案例增速有較大差異。

據動脈網了解,自去年以來,布局隱形正畸領域且拿到融資的企業正在快速增加,市場競爭愈發激烈。無論是愛齊科技,還是時代天使,都在逐步拓展客單價更低的“下沉市場”,以實現業務的擴容。而這,要付出更多的市場教育與宣傳成本。

受正畸業務影響的還有服務端的通策醫療。根據財報顯示,通策醫療今年上半年正畸業務收入同比出現3.9%的下滑,對此,通策醫療表示,背后主要原因是二季度整體是淡季,并且當期和美相關的消費需求不那么強。

一位長期看口腔行業的投資人向動脈網表達了相似觀點,他認為,過去幾年疫情對人們的消費能力形成了較大影響,這使得今年可選擇性消費需求增速放緩。“隱形正畸具有較強的消費屬性,亦屬于可選擇性消費項目。目前大家手上資金有限,消費需求自然被延后,加上企業為拓展下沉市場導致客單價降低,所以增速下滑明顯。”

而在種植牙領域,已經落地的集采無疑是龍頭企業增速下滑的重要原因。從結果來看,今年年初的口腔種植體集采呈現規模大、競爭激烈的特點,涉及全國1.8萬家醫療機構,287萬套種植體系統,擬中選產品的平均中選價格與集采前的中位采購價相比降了近60%。

從登士柏西諾德、盈緯達、士卓曼三家的中標價來看,分別平均降價約57%、61%、63%。以登士柏西諾德為例,其財報顯示,今年上半年種植收入同比下降了6%。

不過,面對集采,多家龍頭企業皆表示,種植牙產品雖然因集采降價,但在中國將快速放量,收入的強勁增長勢頭不會變。

口腔CBCT方向,行業龍頭美亞光電的財報顯示,其旗下醫療設備(口腔CBCT、口內掃描儀等)收入增速在整體業務中處在最低點,僅為1.28%。該公司內部人士在接受媒體訪談時表示,由于不同的企業參與進口腔CBCT賽道中來,有的企業受限于品牌知名度或者是產品力的原因,只能通過降價的方式來進行促銷進而擴大銷售體量,導致行業競爭激烈。這亦拖累了美亞光電的營收增速。

在口腔修復領域,正海生物的財報披露,旗下口腔修復膜和可吸收硬腦(脊)膜補片是最主要的收入來源。其中,口腔修復膜產品實現銷售收入1.06億元,同比減少3.57%。對此,公司表示,口腔修復膜的收入下滑是受到1、2月份客觀因素和春節假期的雙重影響。

不難發現,每一家企業營收增速下滑的背后,都有各種不同的原因,但在整體宏觀環境下,口腔行業整體消費放緩在當下給企業們帶來了不小挑戰。

“這是一個結構性調整的機會,所以既不要悲觀,也不要過于樂觀。”口腔行業資深從業者劉振軍告訴動脈網,“不悲觀的原因是,口腔消費市場擴容是大趨勢,行業天花板遠沒有到來。而不要過于樂觀是指,已經上市的龍頭企業們在各自細分領域馳騁多年,產品、方案的創新速度一定要跟上當前的市場地位,新入局者越來越多,競爭會愈發激烈。”

因此,口腔龍頭企業們正在尋找破局之法。

業務調整與密集換帥,突圍之戰正式開始

面對自去年開始的營收增速下滑,各家口腔龍頭企業已經在進行相關調整以應對挑戰。

比如針對營收正在快速增長的中國市場,愛齊科技正通過豐富產品矩陣和價格差異化來推動更落地的“本土化”產品策略,現已推出隱適美成年套裝和隱適美標準套裝,以覆蓋更多目標人群。

盈緯達也看好中國市場,其在年初的華南國際口腔展上正式官宣由“卡瓦集團”更為現名“盈緯達”,并發布了“微笑中國”戰略。此戰略其中重要一項便是本土化的產業布局。目前,盈緯達已在江蘇蘇州和“中國牙谷”四川資陽擁有生產制造基地,以優化本土產業鏈布局。

國內創新公司則在積極拓展海外市場。比如時代天使透露,其已在美國、歐洲和澳大利亞成立子公司,并開啟海外收購步伐。比如2022年10月,時代天使公告收購了巴西知名正畸產品制造商Aditek的51%股權。

而為應對集采變化,通策醫療今年推出了低價種植業務,以使高中低“口腔超市”概念落地,從而增加市場占有率,并一起調整了種植牙收費體系。

登士柏西諾德則在今年年初宣布將進行一項重組計劃,包括在全球范圍內裁員8%-10%,該計劃預估每年為登士柏西諾德節省至少2億美元的成本,從而改善經營效率與運營業績。

除了跨國企業重倉中國、國內企業拓展海外市場,以及構建新的業務打法、進行人員優化外,更大的變動則來自于人事變更。

動脈網觀察到,今年以來,愛齊科技、登士柏西諾德、士卓曼的中國區負責人,以及時代天使的重要管理層均完成更換。

具體來看,今年年初,JunHo Han正式上任愛齊科技中國區副總裁兼董事總經理;2月,張瑛被登士柏西諾德任命為中國總經理;4月,士卓曼集團中國總經理李從真亮相;7月31日,胡杰章接替李華敏成為時代天使首席執行官及首席技術官。

為何換帥?以時代天使為例,其創始人李華敏在致全員信中就提到:新階段的時代天使不再需要一個火車頭似的帶隊家長,而是需要一個具有數字化科技理念和全球化戰略的核心領導團隊,帶領企業在安全穩健中加速前行。

可見,換帥的背后,實則透露出在新的發展時期,口腔龍頭企業們為應對日益復雜的市場環境,迫切需要新的戰略眼光和方向。這也從側面反映出市場變化的劇烈程度。

“市場變數很大,所以企業應始終保持靈活性,根據市場反饋和內部情況,及時進行調整和修正,以確保戰略的持續有效性。市場競爭是‘切蛋糕’的藝術。不斷深挖護城河,企業才能持續地把蛋糕切得又大又快。”口腔行業資深從業者劉振軍表示。

投融資仍然火爆,口腔行業的長期價值不會改變

盡管市場變化劇烈,龍頭企業的營收增速有所放緩,但口腔市場整體向上的趨勢未變。這使得口腔行業的投融資依然火爆。

數據可以為證。僅在今年,包括威高潔麗康、美維口腔、登特菲、深圳玉汝、美奧口腔、格登特、鋮聯科技、賽樂醫療、咿呀集團、Wellplaece、Proclaim等在內的一眾口腔企業完成新一輪融資。

二級市場方面,正雅齒科年初于浙江證監局進行輔導備案登記、速邁醫學創業板IPO獲受理、登康口腔成為深交所主板注冊制首批新股,馬瀧齒科向港交所遞交了招股書。可見,從口腔護理到口腔器械,再到口腔服務,口腔產業鏈各環節的企業皆在今年準備或已完成IPO動作,再一次證明口腔行業的高景氣度。

“創新永遠是一個行業能否實現持續發展的最重要因素。”口腔行業資深從業者劉振軍表示,口腔供給側的創新一直在發生,相關創業企業層出不窮,為市場擴容帶來了助力。其中,尤以數字化受到投資界最大關注。

比如8月剛獲得數億元A輪融資的威高潔麗康,就在發力數字化口腔診療設備、牙種植體系統、口腔生物材料、種植外科手術工具產品等方向。

今年在4月完成億元B輪融資的登特菲在打造口腔數字化平臺,其開發了3D口腔顯微鏡、EMOVE顯微鏡、牙科影像掃描儀、口腔CBCT等多款設備,并在2022推出了超大視野昆侖CBCT。8月,登特菲并購麥科視,持續擴大口腔CBCT賽道布局。

同樣4月拿下2.36億元B輪融資的鋮聯科技,則在構建一站式齒科3D打印數字化解決方案。鋮聯科技曾是3D打印設備供應商,目前正轉型云打印服務模式,將硬件即服務(HaaS)的模式應用在齒科3D打印領域,使3D打印機智聯上網,在全球范圍內建設大規模分布式義齒制造云工廠,打通了義齒加工的“數據—設計—制造”流程。

服務類的機構也愈發重視數字化建設。比如8月沖刺IPO的馬瀧齒科,也在招股書里特意提到會升級數字管理系統以提高整體運營效率,尤其包括臨床數字化(購買先進牙科設備,如數字植牙機器人等)、管理數字化(數據傳輸及患者的影像數據存儲及管理等)。

6月底完成新一輪戰略融資的美維口腔也在積極推動數字化建設。作為行業內首家擁有自研數字化系統的口腔連鎖企業,美維口腔打造了“維小美醫療云智能平臺”,其是一個提升管理運營效率為核心的信息化系統,涵蓋了HIS、財務、供應鏈、人力資源、OA等系統,既能夠滿足企業精細化管理,又能全面支持多組織的業務協調與數據共享。

不難發現,口腔行業仍涌現源源不斷的創新者,資本也愿意用真金白銀押注它們。這也證明,口腔行業的長期價值不變,商業上仍孕育著更多可能。

需要注意的是,在口腔企業加速數字化創新的過程中,產業協同與資本賦能十分重要。

對此,多位投資人告訴動脈網,創新企業可以通過自研、融資、并購、IPO等多種方式完善數字化流程各環節上的產品和業務,強化產品協同效應,從而推動業務穩健發展。

也就是說,企業要通過各種方式盡可能地拓寬產品版圖,并挖深自己的技術護城河,從而在優勢領域扎下根。

而一旦消費需求回升后,根扎得越深的口腔創新企業勢必迎來更為強勁的增長。