文|新經濟e線

新經濟e線注意到,自8月下旬至今,伴隨資金面收緊,疊加北上廣深地產放松政策相繼落地,債市進入快速調整期。而債市調整之下去年負向循環反饋是否會重演成為了市場關注的焦點。

統計顯示,8月24日至9月8日期間,利率債方面,國開短端1年期收益率上行19bp至2.21%,長端10年期收益率上行10bp至2.76%;類利率方面,1年期AAA-二級資本債收益率上行33bp至2.68%,5年期品種上行22bp至3.25%;信用債方面,1年期AA+中短票收益率上行31bp至2.72%,3年期品種上行32bp至3.12%。

業內認為,自今年年初至今,在基本面脈沖式修復,貨幣政策寬松以及流動性充裕主邏輯下,債市收益率整體趨于下行,當前部分債基業績已經超過2022年全年。往后看,伴隨著穩增長政策密集落地,寬信用預期升溫下利率上行,疊加2022年債市負反饋和理財“贖回潮”給機構帶來的心理影響,當前有部分機構或出于止盈和流動性管理目的提前減倉債券或贖回債券型基金,從而放大了債市調整。

來源:基金公告

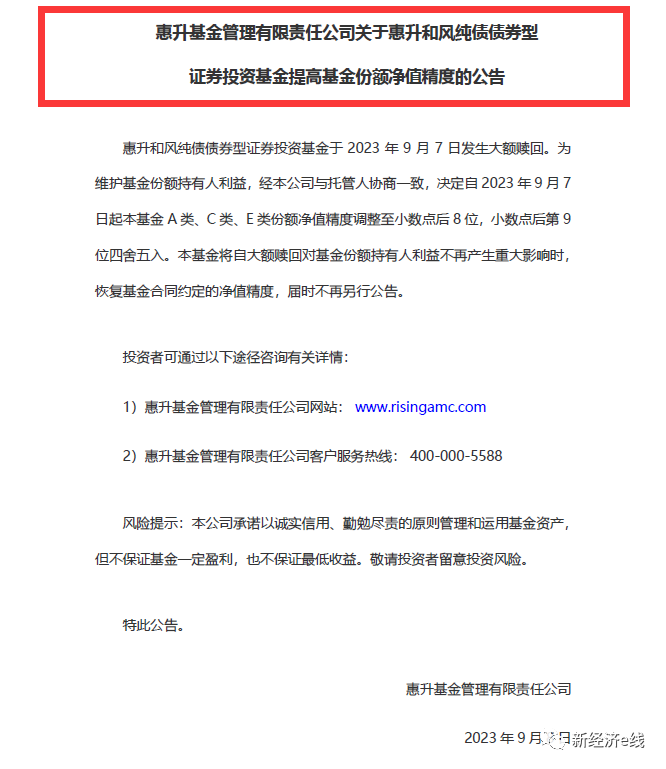

新經濟e線獲悉,受此影響,自8月底以來,債基已重現巨額贖回潮。9月8日,惠升基金發布公告稱,惠升和風純債于2023年9月7日發生大額贖回。為維護基金份額持有人利益,經公司與托管人協商一致,公司決定自2023年9月7日起基金A類、C類、E類份額凈值精度調整至小數點后8位,小數點后第9位四舍五入。該基金單位凈值變化也表明,受此影響,惠升和風E單位凈值更是飆漲80%至2.0000元。

債基重現巨額贖回潮

據新經濟e線不完全統計,自8月15日至9月12日,不到一個月時間里共計有16家債券型基金披露了提高基金份額凈值精度的公告。實際上,在惠升和風純債遭巨額贖回背后,公司為了避免清盤剛于8月28日新設了E份額,但最終卻事與愿違。

8月28日當天,惠升和風純債對外宣稱,經與基金托管人協商一致,并報中國證監會備案,公司決定自2023年8月28日起增加基金E類基金份額,并對基金的基金合同和托管協議進行相應修改。同時,公司決定對基金贖回的數量限制進行調整。據悉,該基金E類基金份額每個基金賬戶申購的單筆最低金額為500萬元人民幣。同時,基金E類基金份額自2023年8月28日起開通申購、贖回、轉換、定期定額投資業務。E類基金份額的初始基金份額凈值參考生效當日A類基金份額的基金份額凈值。

而在增設E份額之前,惠升和風純債早已淪為一只迷你基金。截至2023年8月24日日終,該基金已連續50個工作日基金資產凈值低于5000萬元。根據《基金合同》的規定,《基金合同》生效后,連續60個工作日出現基金份額持有人數量不滿200人或者基金資產凈值低于5000萬元情形的,基金管理人應當按照《基金合同》約定的程序進行清算并直接終止《基金合同》,無需召開基金份額持有人大會審議。

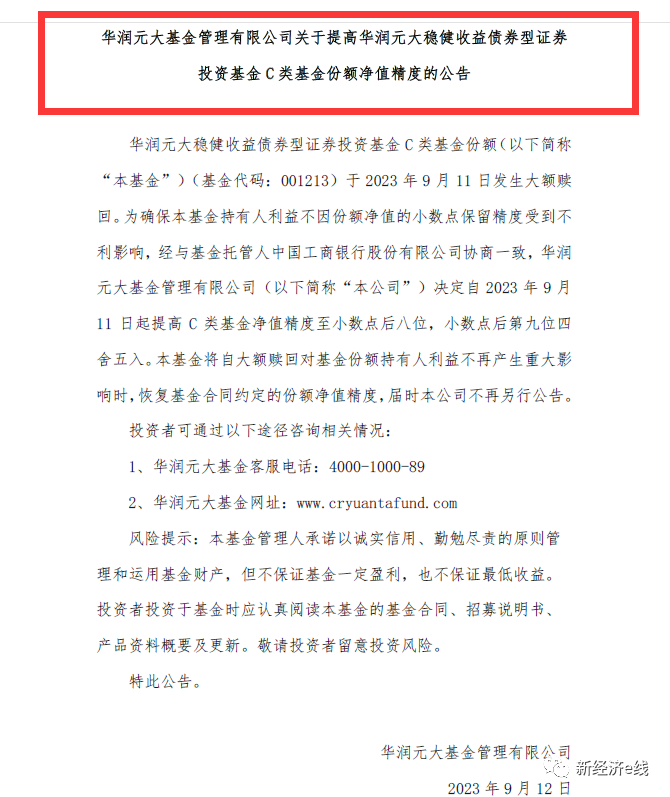

9月12日,華潤元大基金發布公告稱,華潤元大穩健C類基金份額于2023年9月11日發生大額贖回。為確保本基金持有人利益不因份額凈值的小數點保留精度受到不利影響,經與基金托管人工行協商一致,公司決定自2023年9月11日起提高C類基金凈值精度至小數點后八位,小數點后第九位四舍五入。該基金也為純債基金。

來源:基金公告

同樣,招商基金旗下招商招裕純債D也于2023年9月5日發生大額贖回。為確保基金持有人利益不因份額凈值的小數點保留精度受到不利影響,經與基金托管人興業銀行協商一致,公司決定自2023年9月5日起提高基金D類份額凈值精度至小數點后八位,小數點后第九位四舍五入。

復盤今年的債市表現得知,利率債市場曾出現過3次急跌,分別為6月13日OMO利率調降后、7月高層會議召開后、及8月25日“認房不認貸”政策落地后。其中,前兩輪債市調整主要為市場情緒面波動,政策更多以預期為主,且政策具體細節及力度并未實際落地,債市急跌后政策面及基本面無明顯變化。其次,前兩輪央行呵護資金面的意愿較為明顯,資金價格維持合理水平,因此兩輪急跌持續時間均較短,調整時間僅為2-5天。

而此輪債市調整力度大幅超過前兩輪的主要原因在于,受穩增長政策落地、寬信用政策進一步升溫、資金收斂、機構止盈等多維度因素影響。進入8月中下旬,諸多政策推進速度明顯加快,提振資本市場信心層面,出臺證券交易印花稅減半征收、IPO階段性收緊、融資保證金比例適度放寬等政策;地產政策層面,首套和二套房首付比例調降、存量房貸利率調降、認房不認貸落地等政策加速落地。

作為債基的重要持有人,在以上背景下,理財或基于對投資收益的判斷開始贖回基金。統計數據表明,基金公司9月第1周凈賣出2252億元,為2022年11月理財贖回負反饋(2022年11月14-18日,單周凈賣出3014億元)后的次高點。對此,有機構人士認為,后續債市資金面、政策、機構行為三個方面的預期差或繼續演繹,疊加部分投資者從觀望寬信用到直接交易寬信用,利率短期或仍有調整空間。

負反饋一幕會否重演?

新經濟e線獲悉,自8月下旬至今,債市調整的幅度和持續時間均超市場預期,從而引發投資者對于2022年底贖回負反饋重演的擔憂。不過,有市場人士認為,盡管贖回負反饋具有一定慣性,短期或并未結束,后續行情也有被擾動的可能,但相較于2022 年,級別偏小且影響相對可控。

一方面,銀行理財凈值表現穩定。2022 年11 至12 月,受債券市場調整影響,銀行理財出現大面積破凈情況,由此引發理財破凈-贖回加劇-債券賣盤壓力提高-債市利率走低-理財凈值進一步下行的負向螺旋。近期債券利率雖有回調,但前期積累的安全墊足夠厚實,銀行理財并未出現過多破凈情況。截至9 月10 日,理財整體破凈率僅為3.83%,低于去年11 月中旬,顯示理財負債端壓力仍在可控范圍內。

另一方面,就10 年國債利率、1 年期同業存單利率和MLF 的相對位置以及兩次市場調整幅度的對比來看,理財凈值此次受到的沖擊遠低于去年底。此外,理財投資信用債占比最高,信用利差的變化對理財凈值影響最大。截至目前,理財投資信用債的比例已經從負向循環反饋前的48.07%降低至43.86%,且當前信用利差的歷史分位數水平高于去年理財負向循環反饋前夕,發生較大反轉引發踩踏的可能性不大。

究其原因,當前理財產品資產配置較2022年底有所優化,2023年理財核心以發展現金管理類產品為主,投向信用債和利率債的規模均有所下滑;經歷“贖回潮”后理財產品更為注重負債端穩定性,2023年理財規模擴張并未很激進;理財投資經理對于利率波動的容忍度下降,或會提前作出應對,減弱負反饋演繹級別。

據中信證券研報,相比去年底,今年理財的風險防御能力大幅增強。資產配置上,截至2023年6月底,理財對債券及同業存單的投資比例較2022年底大幅降低5.38pcts 至58.32%,現金及銀行存款的占比達到23.7%,同比增長9.6pcts,顯示理財風險防御意識大幅提高,流動性資產相對充裕,同時存款估值波動極小,對凈值穩定也有較大貢獻。

與此同時,為避免凈值波動的不利影響,理財子加大了封閉式運作的攤余成本法和混合估值法理財的發行力度,封閉式規模占比進一步上升至20.05%,且封閉式產品期限大幅降低;根據現券數據,理財子今年以來凈買入1 年以內的短久期債券占全部凈買入規模的105.35%,整體配置相比去年負向循環反饋之前更為謹慎。

統計數據表明,截至9月8日,理財子凈買入規模在6個工作日內已經達到了793億元,并未像去年底贖回潮發生時那樣大幅賣出,顯示理財本身受到債市波動的影響較為可控。不僅如此,各家理財子公司的整體產品規模相較8月末多數也在增加,25家理財子中,15家的規模穩中帶升,降幅上限僅為61億元,平均增長110億元(2022年11月各家理財平均規模減少322億元)。

有市場人士分析指出,理財贖回債基當前更多是出于收益和防御的角度,還沒有面臨現實的規模縮減。接下來資金面能否穩定,債市情緒是否恢復,是切斷負反饋非常關鍵的因素。

但中信證券研報認為,2022年居民積累的超額儲蓄回流消費的規模相對有限,而地產也難以放量,對儲蓄的分流作用較小,疊加銀行凈息差承壓,監管對表內存款利率不斷壓降,理財性價比持續提高,超額儲蓄回流至銀行理財的概率上升。且此前從銀行理財流到表內的存款,約78%以上為活期或期限在1年以下的定期,回流至理財不存在阻礙。同時伴隨下半年理財沖量節奏發力的慣例,其判斷理財整體規模有望恢復至28萬億元的水平,“資產荒”壓力之下或將助推債市走強。

*微信號:netfin888