文|阿爾法工場

隨著基金中報披露完畢,頂流基金經理們的持倉變動隨即浮出水面。在主動權益基金表現黯然的背景下,再來細讀基金中報可謂是別有一番滋味。

越來越多的道歉、致歉等詞匯充實于基金報告中,類似“賽道投資”這樣曾經高頻出現的詞匯已消失不見。

賽道投資作為一種投資方式,誕生之初更多是為了滿足投資者對特定行業或主題的配置需求。但當這種方式被發現可用來釋放更大的業績彈性和博取短期排名時,卻成為追逐名利的工具。

在賽道投資火熱的那些年,或多或少都能找到打法極致的基金經理,有的人甚至堪稱某個行業的代言人。而隨著熱門賽道相繼出現斷崖式下跌,那些曾經豪賭賽道的基金產品也因業績一落千丈飽受基民詬病。

01 “站在山頂的資本”

提起“鵬華創新未來”這只基金,相信很多基民都頗為熟悉。

2020年國慶前一周,鵬華在內的5家基金公司旗下創新未來基金集體開售。彼時,作為“獨家總經銷”的螞蟻財富格外賣力,營銷廣告鋪滿電梯寫字樓,不間斷的直播更是卷得大家周末無休。基金經理們也是積極參與自購,將營銷效果拉滿。

9月25日凌晨開售僅2分鐘,5只基金便合計賣出了10億元。短短幾個交易日,5只基金600億規模銷售一空,持有人戶數多達1360萬。

但與當初聲勢浩大的發行場面形成反差的是,5只基金在過去三年時間里均錄得負收益,未能給投資者帶來預期中的回報。

當然,業績“拉胯”一定程度上有市場的原因,但5只基金首尾業績相差懸殊,則說明原因不單單來自于市場,基金經理投資能力、投資風格,甚至是對于市場節奏的把握都是重要的影響因素,比如“鵬華創新未來”,自成立以來幾乎每次調倉都買在高點,導致其成為凈值下跌最多的基金。

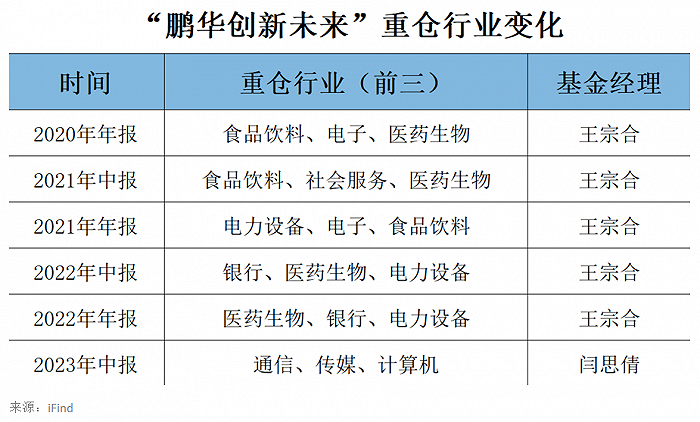

從該基金成立以來的重倉行業變化來看,早期以消費、醫藥行業為主,2021年下半年開始切換至新能源、光伏、半導體等高景氣賽道,不僅沒有避開消費、醫藥行業的調整,積極擁抱賽道股的操作更是讓基金在高位“站崗”。

進入2022年后,基金再次調整戰略,重點布局了銀行、醫藥生物、電力設備三個板塊,配置上更趨于均衡。而這一系列操作,均出自首任基金經理王宗合的手筆。

在做基金經理之前,王宗合在買方做了多年的行業研究員,先后從事過食品飲料、商業零售、農林牧漁、紡織服裝、汽車等行業的研究。2010年末,他出任“鵬華消費優選”基金經理,開啟全新的職業生涯。但此后數年一直不溫不火,直到后來重倉白酒股,與張坤、蕭楠、劉彥春合稱為“四大酒莊”,才被廣大基民所熟知。

2023年,隨著王宗合的卸任,“電車女神”閆思倩接手“鵬華創新未來”。

本以為依靠著新能源投資名聲大噪的她,會繼續深耕新能源并出作一番成績,但誰也沒有想到,她卻在二季度重點布局了AI。

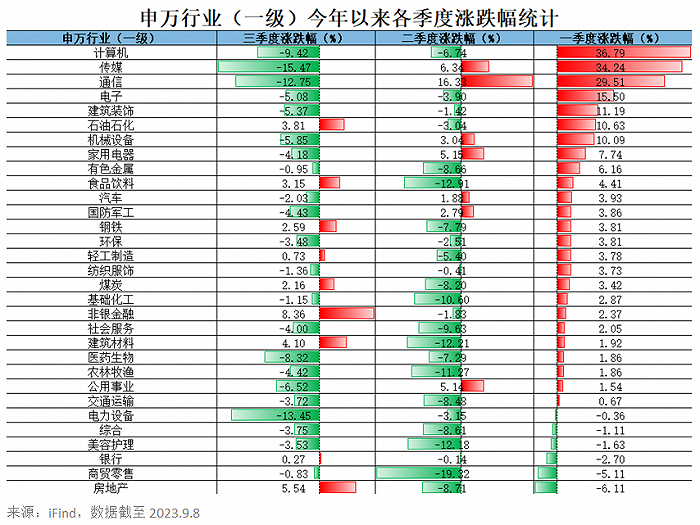

作為一季度最強的賽道,AI的表現可謂一騎絕塵,計算機、傳媒、通信等板塊漲幅遙遙領先,盡管二季度遭遇震蕩,通信、傳媒兩個板塊還是表現出較強的韌性,而“鵬華創新未來”也正是在這一時期選擇了重倉AI。但從三季度的表現來看,AI整體表現并不理想。如果“鵬華創新未來”的重倉行業沒能在三季度及時做出調整,恐怕將又一次買在高點上。

時至今日,“鵬華創新未來”的凈值還在不斷創出新低,鵬華將如何破解這一困局仍是未定之天。

02 轉型機遇還是轉型困境?

同樣“追高”AI的,還有“宏利轉型機遇”這只基金。

在今年5月新能源板塊反彈之時,一直主投新能源的“宏利轉型機遇”卻遭遇凈值接連下跌的尷尬境遇,有網友因此懷疑該基金“拋棄新能源,轉而擁抱AI”。從后來披露的基金中報中,也確實印證了這一點。

根據基金中報顯示,以計算機、電子、通信為代表的AI板塊,在“宏利轉型機遇”中的占比已接近8成,曾經一直重倉的電力設備板塊僅剩不到1成。

“宏利轉型機遇”作為一只曾經的“迷你基”,在過去很長一段時間都處于無人問津的狀態。2017年末接手該基金的王鵬,也并不為市場所熟知。

2021年之前市場上鮮有王鵬的聲音,直到后來依靠高景氣度打法,重倉彼時崛起的新能源板塊,“宏利轉型機遇”業績逐漸好轉,公司開啟“造神計劃”,王鵬才被捧上“神位”。

虎年的第一個交易日,公司微信公眾號中一篇名為《開端:用循環的方式審視泰達宏利王鵬》的文章頗為“吸睛”。即便是被排到了三條的位置,其閱讀量還是碾壓頭條。

文中先是提到,無限流小說是虛擬的,但是有的基金經理卻能夠開啟無限流玩家視角,他精準捕捉市場動向,擅于把握全市場投資機會,回顧其過去持倉,我等驚呼,“他怕不是已經進入循環了吧?”他就是泰達宏利王鵬,一個押注新能源而一戰成名的基金經理,但實際上,他已經在景氣行業輪動了很久。

文章然后又細數王鵬過去三年把握的行業輪動機會,“股神”王鵬高大形象仿佛就佇立在投資者面前。

然而,隨著新能源板塊由盛及衰,王鵬未能及時做出調整,加之又在今年“追高”AI,導致“宏利轉型機遇”近兩年虧損超過4成。

03 “新興活力”最近沒了活力

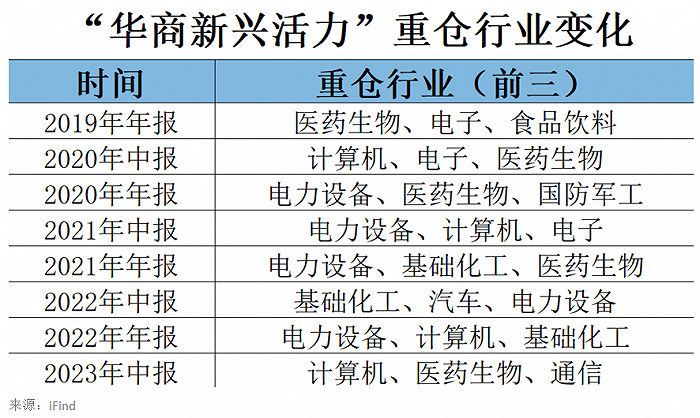

除了“鵬華創新未來”和“宏利轉型機遇”外,“華商新興活力”同樣是一只典型“賭賽道”的基金。在行業配置上,幾乎每一季度都有大的調整,這與掌舵者高兵的投資風格有著莫大關系。

作為景氣度投資的代表人物,高兵所投方向并沒有明顯的行業傾向,按照他的說法“什么東西能漲,我們就買,什么東西能更快的掙錢,我們就去買這些東西”。

2019年三季度末,高兵接手“華商新興活力”。四季度,便加大了醫藥生物、電子、食品飲料行業的配置力度。

進入2020年后,他又重新做出調整,上半年重點布局計算機、電子、醫藥生物等行業的股票,下半年又將目標瞄準電力設備、醫藥生物、國防軍工等板塊。正是得益于較早介入電力設備板塊并在2021年堅定持有,趕上了新能源的那波紅利,“華商新興活力”的業績遠超同類產品。

如果說2021年權益市場的主旋律是新能源,那么2022年以煤炭為代表的舊能源,則成為基金經理們的“勝負手”。

這一次,高兵并沒有選擇煤炭,而是集中于基礎化工、汽車、電力設備、計算機等行業間反復切換,最終結果也只是獲得略好于同類平均業績的水平。

今年以來,“華商新興活力”同樣表現不佳,排名同類后10%。對此,高兵在基金中報里做出了解釋。

從基金凈值的表現看,一季度受市場風格的影響,新能源板塊資金持續流出,給本基金的凈值也帶來了比較大的拖累。二季度經過持倉結構的深度調整之后,基金凈值有了一定的反彈,但是后續隨著AI的調整也有了一定的回撤。

與前兩年業績遙遙領先相比,“華商新興活力”近兩年的表現可謂乏善可陳,恐怕與景氣度投資自身存在的缺陷有著莫大的關系。

景氣度投資是短久期資產,最大優點是股價能在短時間內大幅上漲,可最大的缺陷也在于此,時間窗口太短,上漲空間有限,別人先動手,股價漲上去,你就沒有機會了。這對于彼時管理規模已達百億的高兵來說,操作難度可想而知。

所以,外界認為高兵“追漲殺跌”,也就不足為奇了。

04 尾聲

賽道投資并無原罪,作為一種投資方式,誕生之初更多是為了滿足投資者對特定行業或主題的配置需求。但是在A股市場配置單一行業,尤其是高彈性的成長行業往往很難談控制回撤。

所以,基金公司作為專業的投資機構,出于對投資者的保護,發行這類主題產品需要有專業的判斷,當前的估值如何?未來的前景如何?產品適合什么樣的投資者?這些方方面面都需要為投資者考慮。

而作為基金經理,應該采取合理的操作策略,不應拿著廣大基民的錢去豪賭賽道,以滿足自己追逐名利的目的。

拉長周期看,賽道投資究竟能否給基民帶來正收益,還是在頻繁的賽道炒作中留下一地雞毛?一位業內人士的話給出了答案:“賽道投資雖然能帶來規模的短期增長,但長期來看對投資者是有害的。”