文|動脈網

獸藥是指用于預防、治療、診斷動物疾病或者有目的地調節動物生理機能的物質。寵物藥作為獸藥的重要組成部分,是指專門用于預防、治療、診斷寵物疾病,保證寵物身心健康,以及用于防止寵物疾病傳染給人,保障飼養者健康和安全的藥物。

寵物藥的靶向對象主要包括出于非經濟目的而豢養的貓、犬、寵物兔、寵物嚙齒類、爬行類及昆蟲類動物。相較于靶向對象為經濟動物藥物的傳統獸藥,寵物藥作為近十年新興的藍海市場,其醫藥產值在整個獸藥產值中僅占據不足20%(數據來源《2022年中國寵物醫療行業白皮書》),具有更多可發揮的技術空間和廣闊的市場增長空間。

據QYResearch數據顯示,2019年全球寵物藥品市場規模達126.08億美元,預計2026年將達到200.58億美元,約合人民幣1401億元(按中國央行2023年1月-8月美元兌人民幣匯率中間價計算),年復合增長率為7.04%。其中,中國市場在過去幾年變化較快,2019年,中國寵物藥品市場規模達到了1.76億美元,預計2026年將達到4.81億美元,年復合增長率為16.44%。

如今,面對爆火的千億級“它經濟”藍海。作為藍海中的細分新秀-寵物創新藥,我國在自主研發的道路上還處于起步階段。動脈網作為醫療行業觀察者,也在密切關注這一新興領域的發展。本文將梳理國內寵物醫藥領域的政策變遷及痛點、企業畫像及規律,以及在歷經數年發展之后該賽道存在哪些痛點、如何實現市場化等問題,以期為行業發展提供一些觀點和認知。

國內寵物醫藥已進入第三個加速發展期

1980年8月,國務院頒布了《獸藥管理暫行條例》,這是新中國成立以來第一部用于規范獸藥管理的政策法規,對獸藥的管理、生產、供應、使用、科研單位等都作出了相關規定,是我國獸藥行業正式進入規范化管理時代的里程碑政策。

據不完全統計,近年來關于獸藥的政策法規(數據來源公開資料)

盡管我國獸藥有法可依的發展歷史已經有40多年,但專門針對寵物藥的法規直到近六七年才開始涌現。動脈網根據公開資料,整理出部分近年來關于獸藥領域的法規文件,發現我國獸藥法規發展歷史大致可分為三個階段:

萌芽階段:2000年以前,在這一時期我國頒布和修訂的政策法規,大多都具有里程碑意義,填補了此前在相關領域的監管空白,或明確了此前模糊的范圍和規定。例如《獸藥管理暫行條例》《獸藥管理條例》《關于切實加強藥品獸藥管理工作的通知》,分別是國內第一部用于規范獸藥管理的政策法規、第一部規范進口獸藥的法規、第一部明確人藥轉獸藥范圍的法規。

快速發展和完善階段:2000年—2010年,這一階段國內主要對《獸藥管理條例》進行了多次修訂,并以2000年前頒布的政策法規為基石,快速發布了多款配套法規,對獸藥的生產、研制、經營、監管等全流程都設置了約束的護城河,中國獸藥領域的政策法規有了初步的成熟模型。

細化與新興階段:2010年至今,這一階段國內仍舊基于此前頒布的政策基礎,對獸藥進行市場監督、處方藥與非處方藥、注冊分類等進行細化管理。值得一提的是,此前一直囊括在獸藥領域內的寵物藥,在2017年頒布的《獸藥注冊評審工作程序》中,首次被細化出來單獨管理,對臨床急需、市場短缺的賽馬和寵物專用獸藥增設了“優先評審”工作方式,被業界視為促進寵物用獸藥發展的一個重大政策利好。

緊隨這一利好政策,國內近年連續發布了《寵物用獸藥說明書范本》《寵物用化學藥品注冊臨床資料要求》《人用化學藥品轉寵物用化學藥品注冊資料要求》等專門針對寵物藥的政策法規,宏觀層面表現出對寵物藥這一新興領域的重視和鼓勵。

盡管寵物醫藥未來龐大的市場已初具雛形,但不可否認,目前國內寵物醫藥仍然存在諸多待完善之處,比如寵物醫療產品和服務的成本與定價、寵物藥品的網絡銷售監管、人用藥和禽畜藥濫用于寵物、未注冊的藥物濫用于寵物等問題。而這些問題,只有交給時間去完善和解決。

獸藥傳統企業與寵物新藥企業各占半壁江山

在政策鼓勵和既有痛點雙重作用之下,作為寵物藥市場端的上游參與者,各家藥企會如何適應與布局?

此前,國內專門生產寵物用藥的企業較少,大多寵物用藥是獸藥企業在生產獸用藥品的同時,拓展生產線或重組寵物藥品生產部門來生產寵物用藥。近年來,隨著政策法規的鼓勵,催生了一大批以新興技術為底層驅動力的創新寵物藥企。

但這些都不足以滿足如今數量連年攀升的寵物朋友們的需求。根據派讀寵物行業大數據顯示,2022年我國城鎮犬貓數量為11655萬只,較2021年增長3.7%。其中,犬數量為5119萬只,占比為51.3%;貓數量6536萬只,占比為60.7%,呈持續上升趨勢,較2021年增長12.6%。根據沙利文數據顯示,預計到2024年中國的寵物數量將增長至4.46億只。

因為大部分傳統獸藥企業并沒有專門的寵物藥品管線,所以其生產規模偏小,藥物品種單一,不能滿足寵物行業的快速發展對寵物專用藥品的需求。而近年布局寵物醫藥的新興企業,由于藥物的研發周期較長,目前其管線大多處于臨床前或臨床階段,還無法觸及市場、緩解壓力。

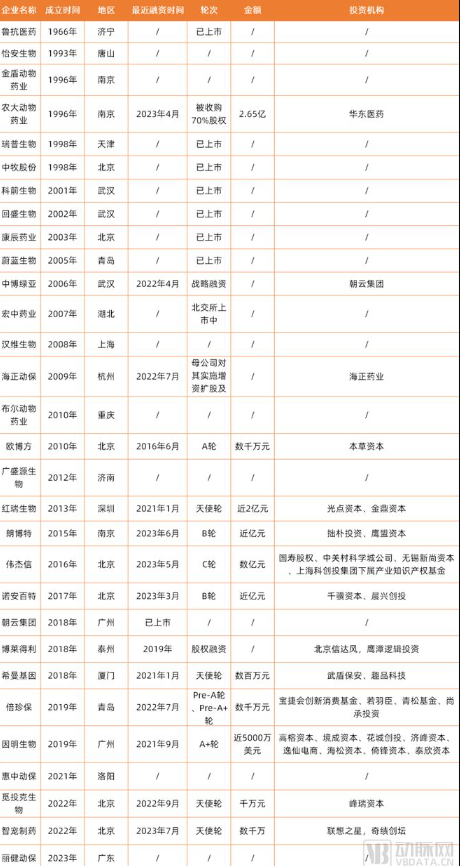

據不完全統計,我國部分布局寵物醫藥賽道的企業(數據來源公開資料,企業排列順序為成立時間先后)

根據公開資料,動脈網梳理了30家布局了寵物醫藥領域的企業(相關名單還待補充,歡迎交流)。我們不難發現,這些企業約有一半成立于2010年之前,一半成立于2010年之后,這對應著前文提及的政策發展的時間節點。

根據表格數據顯示,在2010年之前成立的企業,有約50%已上市,發展較為成熟,且這些大多在此前都曾是畜牧等經濟動物領域的企業,在近幾年根據市場需求創新入局了寵物醫藥賽道。

2010年之后成立的企業,甚至有約70%,在近幾年的資本寒冬之下都完成了融資,晨興創投、高榕資本、聯想之星等知名投資機構都曾入局。這部分初創企業大多都集中于寵物醫藥這一細分領域,其技術和產品具有創新性。

資本愿意在寒冬中送去“溫暖”,與近年來社會的發展有著密不可分的關系,據統計,中國有一半的寵物主都是90后,而養寵的另一部分主力軍,則是老年人。寵物既撫慰了當代年輕人的社會壓力,又給當下的老齡化社會帶去了溫暖和陪伴,是新時代環境下的“剛需”。

不難看出,國內寵物醫藥賽道,正呈現出獸藥傳統企業與寵物新藥企業各占半壁江山的現狀。我國的寵物醫藥領域正在經歷技術的迭代和以市場為導向的產品的升級。

反觀國外企業,碩騰、勃林格殷格翰動保、默沙東動保、禮藍、愛德士、詩華等老牌動保巨頭,都已在寵物醫藥賽道領域深耕數十年,妙三多(碩騰旗下產品)、拜寵清(拜耳旗下產品)等寵物疫苗和驅蟲藥早已深入C端市場人心。

但不僅是在中國,乃至全球,目前在寵物腫瘤、寵物免疫性疾病等領域都還存在諸多未解決的需求。另一方面,大型動保企業在布局上不及初創企業靈活,且國內寵物創新藥企更具有本土優勢。

據亞寵研究院公布數據顯示,2020年我國寵物消費市場規模為2065億元;據美國寵物產品協會(APPA)統計數據,2020年美國寵物市場規模已達1036億美元,約等于人民幣7000多億。由此可見,與我國生物醫藥類似,我國在寵物行業還處于萌芽時期,未來還存在更多的想象空間。本土企業依賴于中國寵物市場這片沃土,未來國內將有機會跑出一批專注于寵物創新藥的新興企業。

寵物新藥落后的兩個痛點和三個解決辦法

盡管目前國外在寵物醫藥領域的研發歷史已有幾十甚至上百年,但多數企業的拳頭產品仍集中于傳統的傳染病、寄生蟲病、季節性疾病、常規疫苗等,對于寵物的腫瘤、老年疾病、營養性疾病、神經系統疾病、代謝病等更大的待滿足的臨床市場需求,國內和國外都在起步階段,大家處于同臺競技、共同角逐的平等局勢。

僅以治療腫瘤為例,目前治療人類腫瘤的藥物,全球各國已批準上市的抗癌藥物大約有130-150種,用這些藥物配制成的各種抗癌藥物制劑大約有1300-1500種,而治療寵物腫瘤的藥物目前僅有2款上市藥物,分別是碩騰的酪氨酸激酶抑制劑(RTK)帕拉丁(Palladia)和默沙東的PD-1抗體Gilvetmab。

帕拉丁通用名為磷酸妥拉尼布(Toceranib phosphate),是全球首款寵物癌癥腫瘤靶向藥,用于治療犬類Patnaik II級或III級復發性皮膚肥大細胞腫瘤(有無淋巴結腫大),其主要通過殺死腫瘤細胞以及切斷腫瘤細胞的血液供應發揮作用。Gilvetmab則是一種有效的犬源化抗PD-1 單克隆抗體,其通過阻斷PD-1與其配體PDL-1之間的相互作用,用于肥大細胞瘤或黑色素瘤的治療。

帕拉丁的說明書推薦喂食量為3.25mg/KG,據悉,為了降低副作用,實際用藥一般會低于這一劑量。因為該藥僅有10mg、15mg、50mg這三種規格,所以實際喂藥過程中還需將藥物拿到醫院由專業人士和工具分藥,分藥的手續費約300元/次,藥物本身的售價大概為250-300元一顆(50mg劑量),或80-130元一顆(10mg和15mg劑量),服藥頻率為兩天一次。

按一只中型犬體重為20kg來計算,其每次服藥劑量為65mg,一個月需要花費約5700元購買帕拉丁治療腫瘤,且需要一直保持這個頻率服藥,一旦停藥,腫瘤就會繼續增大,這對于普通養寵人士來說,基本是無法承受的負擔。

這也是為何目前市面上缺乏寵物創新藥的一個重要原因。因為具有好療效的藥物往往底層邏輯是新興技術在加持,不管是抗體藥物、蛋白藥物、細胞與基因治療等新興藥物或治療手段,其成本都不菲。如何平衡藥品的性價比,是寵物創新藥立項前就需要跨越的第一個痛點。

開發寵物創新藥的第二個痛點是臨床過程中的各種困難。據悉,開發一款寵物創新藥的復雜程度并不低于人用藥。其臨床前也需進行毒理安評、藥理藥效、藥動藥代等各種試驗,研發周期在順利的情況下仍需要5—7年。其臨床試驗需要在具有獸藥臨床試驗質量管理規范(GCP)資質的寵物醫院開展。據中國獸藥信息網顯示(數據截至2023年8月23日),符合GCP要求的試驗單位大多為豬、牛、羊、禽類等經濟動物,僅有少數單位可有相關資本進行寵物臨床試驗,這些單位大部分背靠農業高校或動保企業。

如何去突破寵物創新藥開發的痛點,加速其市場化?動脈網總結了以下三點:

首先,寵物創新藥企要有足夠的“靠山”。從前文所述可以看出,成功推出寵物腫瘤藥物的碩騰和默沙東背后站著輝瑞、默沙東等醫藥行業的龍頭企業;國內具有GCP資質的大部分也是頂尖的農業院校和動保巨頭;大部分布局寵物藥賽道的企業,要么具有農業院校背景、要么具有人藥開發或獸藥開發背景。只有底層邏輯和技術具有堅實的后盾,其產品后續的技術轉移、優化、迭代等,才不會出現卡脖子難題。

其次,盡管寵物創新藥的研發進程落后于人用創新藥,但這未嘗不是一件好事。寵物新藥研發企業們可以先前瞻性的儲備如細胞與基因治療等新興技術,再參考人用新藥經過驗證后成熟的研發和市場化體系,在人用新藥市場化之后去推進寵物新藥管線,或根據法規將人用藥轉寵物藥。這也幫助企業解決了一部分“性價比”方面的痛點。

最后,本土寵物創新藥企還可以結合我國特殊的歷史打造更適合中國市場的藥品。中醫是我國的傳統醫學瑰寶。據相關文獻記載,中藥可用于臨床治療犬貓胃腸炎、犬急慢性濕疹、犬瘟熱等多種寵物疾病。但中藥制劑的有效成分和作用機理不明確、藥物質量和療效不穩定、藥理和藥物安全性評價缺失等諸多問題,且目前還缺乏相關政策法規明確寵物用中藥臨床試驗和應用的問題。寵物用中藥結合現代的制藥工藝和大數據技術,有助于其有效成分的提取、鑒定、分離、純化等。所以,開發寵物用中藥或許是中國寵物創新藥企的另一條特色道路。

不可否認,目前國內的寵物醫藥市場還存在諸多待完善之處。相較于國外動輒幾十上百年的動保巨頭,國內新興寵物藥企還處于萌芽階段。但是在外企成熟的市場體系的教育下,國內創新性寵物藥產品在經歷正常的開發周期后,都將逐步走向市場化。也許,今天的寵物醫藥發展進度就相當于10年前我國的生物醫藥。期待在生物醫藥蓬勃發展的基礎之下,寵物新藥也能快速迎來并肩國際巨頭的曙光。