文|壹DU財經

1990年,江蘇南京,兩位張姓兄弟開了一間200平米的空調專營店。當時,空調供不應求,兄弟倆忙得不可開交,當然也賺得盆滿缽滿。

那時,一臺普通1P空調就要六七千元,幾乎是城市工薪階層一年的工資。這家店后來成為中國最大的空調經銷商和家電連鎖零售企業——蘇寧(巔峰時期)。

30多年前,一臺六七千的空調只有溫度調節這一項功能。今天,用一半的價格,就可以買到集除濕、除菌、靜音、自清潔、節能耗、新風等多種功能的空調,如果再花多點錢,還可以買到制氧、廚房專用、中央空調等等。

當大家的目光都被不斷迭代的手機吸引時,常常忽略了空調這種耐用家電的產品創新和體驗升級。多年來,相對成熟的空調產業,近兩年終于呈現出“內卷”的新勢頭。

那么,這種新趨勢,在早就成熟的空調行業,能激起多大水花?

01 供需兩旺,空調成家電行業“顯眼包”

伴隨疫情后的報復性出游、報復性消費,各行各業迎來一定的復蘇甚至增長勢頭。在家電行業,空調的表現尤為顯眼。

奧維云網數據顯示,2023年上半年包含冰箱、洗衣機、空調、彩電等在內的家電全品類零售額增長4.4%,同期空調零售額卻增長高達19.5%。2022年,中國家電市場零售總額為8352億元,其中空調市場為1638億元,高于彩電、冰箱、洗衣、廚房電器等,是第一大家電品類。如果剔除空調的高增長,家電大盤實際則為下滑。也就是說,空調憑一己之力拉動行業大盤增長,是名副其實的“顯眼包”。

尤其這種高增長,與此前低迷的2022年形成鮮明對比。奧維云網的數據顯示,2022年中國空調市場全渠道銷量5714萬臺,同比下降3.3%,銷額1969億元,同比增長0.3%。而2023年上半年,空調市場呈現產銷雙增長,生產9281萬臺,同比增長14.0%;銷售9090萬臺,同比增長11.9%;空調市場零售額達到1290億元,同比增長18.5%;零售量達到3690萬臺,同比增長17.6%。

除了報復性消費帶來的潛力釋放,高溫天氣是早就空調大年的催化劑。中國氣象局統計顯示,6月以來,我國共發生4次區域性高溫過程,最早一次區域性高溫過程較常年偏早16天,70個站突破歷史極值。此后的7月、8月多地均創下高溫紀錄。

較早到來且持續較長的高溫天氣,帶動消費端和供給端的雙端增長。6月中旬開始,各地消費者的買空調熱情高漲,導致經銷商安裝服務延期。北京豐臺某品牌空調經銷商劉哥告訴壹DU財經,“北京6月份高溫天氣不斷,空調銷量大增,我們網點安裝力量不足,顧客買完空調要等5、6天才有師傅上門安裝,高峰時候也有等一周多的。”

為滿足紅火的市場需求,工廠也開足馬力加班加點生產。有格力電器工人在6月底接受媒體采訪時表示,近一個月都在加班加點生產空調,只在端午節休息了一天。“天天有人緊盯產量、生產進度,自己沒怎么休息過,很忙。”

奧維云網(AVC)排產數據顯示,6月份空調企業排產量為1778萬臺,同比增長38.6%。其中內銷排產1177萬臺,同比增長37.7%。7月份空調企業總排產1483萬臺,同比增長22.6%,其中內銷排產同比增長30.9%。

02 量價齊升,越細分越高端?

上半年的空調市場,不僅銷量大增,價格也在穩步上漲。價格的上漲與細分化的產品走勢有關,而背后又是技術和產品的迭代升級。換句話說,消費者愿意為品質買單。

近些年,空調細分主要有三大趨勢,分別是智能化、健康化和場景化。從疫情前開始,伴隨IOT產業發展和互聯網企業進入空調行業,空調產品越來越智能化,從手機App遙控調溫到OTA遠程升級,智能化已逐漸成為空調新品標配。

健康化是源于消費者對空氣質量的追求。霧霾、疫情等等,激發了人們對于防甲醛、除霧霾、消除病菌等新功能的需求。一個典型代表是海爾于2020年發布的洗空氣空調。按其官方宣傳,洗空氣空調可以去除灰塵、花粉、毛屑、甲醛、異味、病毒、棉絮7類空氣污染物,同時釋放活性因子負離子、水分子2類健康因子。海爾洗空氣空調是集空調、凈化器、加濕器、消毒機等6類產品功能于一體的新物種。

今年年初,美的也推出一款類似主打健康概念的空調——空氣機。該空調從底層架構創新,打造“空調”模塊與“健康空氣”模塊性能1:1高效集成架構,一臺空氣機可擁有空調、新風機、凈化器、消毒機、除濕機等多臺空氣設備的核心功能。

場景化是指在常規的臥室、客廳使用的掛機、柜機之外,廚房專用、電梯專用等空調機型以及中央空調開始越來越多出現在普通家庭用戶中,成為帶動空調旺銷的新主力。今年3月,美的空調推出“廚清涼”廚房空調,具備大冷量、防油煙科技、小體積靈活安裝等特點,搶先布局廚房空調市場。

據產業在線數據統計,2022年國內廚房空調產品銷量7.94萬臺,同比增長20.1%。今年一季度,國內廚房空調行業整體銷量1.66萬臺,同比增長25.6%,據預測,全年廚房空調行業整體銷量將超過12.5萬臺,較去年同比增長57%,將明顯高于空調大盤。

蘇寧易購的數據顯示,7月首周,廚房空調銷量同比增長216%,而帶有新風、除菌、保濕、凈化等多功能的空氣機銷量同比增長148%,成為今年夏天當之無愧的空調新勢力。

技術和功能的迭代,也帶來空調價格的上漲。海爾(Haier)洗空氣 1.5匹一級能效空調京東售價為4299元,而同樣能效的海爾靜悅1.5匹空調售價僅為2599元。美的1.5匹一級能效空氣機京東售價為4599元,另一款1.5匹一級能效普通空調售價為2699。不論洗空氣空調還是空氣機,均比同品牌同樣匹數和能效的普通空調價格高出70%。廚房空調價格更高,美的1.5匹廚房空調吸頂式和嵌入式售價分別為3999元和5499元。

618期間,奧維云網(AVC)監測數據顯示,空調線上均價同比增長3.6%,線下均價同比增長3.9%。量價齊升也帶來了空調巨頭們營收和利潤的增長。

03 強者愈強? 三巨頭表現亮眼

客觀上來講,經過三十多年的發展,空調產品已相對成熟,市場格局也趨于穩定。智能化浪潮給了小米、云米這類互聯網品牌機會,它們把握住窗口期,成功在空調市場占據一席之地。

在健康化和場景化浪潮下,新品牌并沒有獲得太多機會,但對于現有廠商來說,卻是個難得的窗口期。空調產品的功能從溫度躍升至空氣質量,而且空氣質量越來越成為市場真實需求。這就給空調行業提供了一個新的迭代窗口期和體驗升級的可能。

雖然各家都推出了相對應的健康系列空調,并在廚房、電梯、中央空調等細分市場發力。但目前來看,美的、格力、海爾這三家巨頭率先收割了產品越細分越高端和量價齊升的市場紅利。

從2019年開始,美的、格力、海爾就牢牢站穩空調三巨頭的位置,三家份額之和長期保持在70%以上。依靠空氣機、洗空氣、廚房專用空調等新概念、新產品,三巨頭既保持了較強的營銷勢能,也轉化為實實在在的銷售訂單。

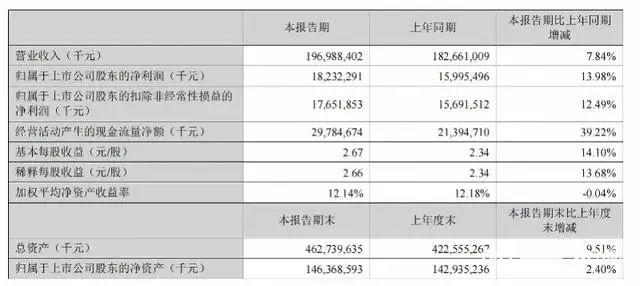

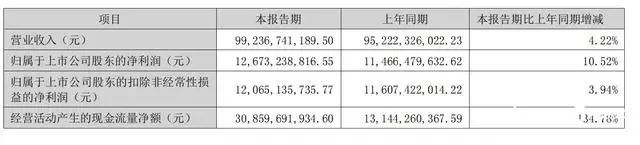

近期,三家陸續發布半年報。半年報顯示,美的集團營業收入為1977.96億元,同比增長7.69%;海爾智家營收1316.27億元,同比增長8.2%;格力電器營收997.90億元,同比增長4.16%。相比之下,三家凈利潤增幅更大,三家上半年凈利潤分別為182.32億元、89.64億元、126.73億元,均同比增長10%以上。

美的半年報

海爾智家半年報

格力電器半年報

當然,奧克斯、海信、TCL等第二梯隊品牌也沒有閑著,積極把握健康化和場景化機遇。海信中央空調今年上半年在國內多聯機市場保持了20%以上份額,中央空調業務實現收入同比增長12.5%,凈利潤同比增長25.5%。1-6月,新風空調市場增長18%左右,TCL新風空調取得了194%的增長業績,成為帶動TCL空調業務增長的新生力量。

只不過,以目前的形勢看,空調市場有點強者愈強的意味,頭部三家企業率先收割了市場紅利,留給后面小弟們分食的蛋糕不多。但健康化和場景化的趨勢才剛剛開始,目前的小眾產品將會是未來的主流,那么,屆時,第二梯隊將迎來翻盤的機會。

某種程度上,空調行業是靠天吃飯,氣溫高銷量就好。國家氣候中心高級工程師曾預測,到2030年左右,我國東部地區高溫熱浪或呈常態化。這對空調行業無疑是利好,頭頂一片共同的好天,誰能吃得多吃得好,就要看基于健康化和場景化的產品、技術創新能力。