文|趕碳號

8月27日,中國證監會表示,為完善一二級市場逆周期調節機制,未來將階段性收緊IPO節奏和引導上市公司合理確定再融資規模。自此,IPO、再融資節奏已明顯放緩。截至9月4日,IPO方面僅有兩家公司IPO注冊生效,再融資方面僅新增一單可轉債預案,沒有新增定增預案,并且有四家公司定增停止。

再融資以后專門梳理撰文,趕碳號今天先重點談一談,IPO收緊對于擬上市光伏企業的影響,究竟會有多大。

01、世界變化太快,排隊時間太長

三分天注定,七分靠打拼,愛拼才會贏!在IPO上市這件事兒上,同樣也是如此,七分靠實力,三分靠運氣!

企業準備上市時,如果正趕上融資環境寬松,自身實力哪怕稍欠一些,包裝包裝也能行;但如果恰逢融資環境收緊,即使實力出眾,可能也要排長隊、折騰個兩三年。如果企業所在的行業景氣度高,企業自身功夫又硬,能夠一直這么優秀下去,倒也無大礙,好飯不怕晚。

怕就怕市場變化太快,還沒等來上市敲鐘,企業所在賽道的風口、風向就變化了。在各領風騷一兩年的當下,以前靠行情、靠運氣賺的錢,現在竟然要全憑實力輸回去,業績大變臉。

在趕碳號看來,這樣的企業,特別是在當下“既火且卷”的儲能領域,著實不少。不管你這匹黑馬有多黑,也架不住行業內卷嚴重、半數企業已不賺錢的殘酷現實。

就光伏企業而言,無論主材還是輔材、設備,行業龍一龍二龍三,有的甚至數到了龍五,該上市的都上市了。現在還沒上的,要么是資本的“高壓鍋”加持下迅速蒸熟的光伏黑馬,比如一道新能;要么就是行業前三名開外的小輔材配套件企業,比如做接線盒小生意的澤潤新能源。

從IPO的階段上劃分,待上市企業大概可以分為三個階段:

第一, 已經通過上市委會議審核,正等待提交注冊或已注冊成功的企業。

第二, 已經申報了材料,正等待意見反饋以及等待上會的企業。第三, 已經完成股改開始上市輔導、但尚未申報IPO材料的企業。IPO收緊的當下,對哪些企業的影響最大呢?

當然是后面兩類,可以想見,不但充滿了變數,排隊時間肯定也比以前更長。但即使在IPO階段性收緊之前,企業的排隊時間也不算短。據“大象投顧IPO”統計,截至今年8月28日,創業板在今年上市企業共89家,從IPO上市材料被受理到掛牌上市,平均時長為682天。也就是說,在IPO收緊之前,上創業板,平均時間接近兩年。其中:

- 受理到過會平均用時339天;

- 過會到提交注冊平均用時125天;

- 提交注冊到注冊成功平均用時157天;

- 注冊成功到上市平均用時61天。

科創板比創業板要好一些,以前也要一年多。

截至8月28日,科創板上市企業共58家,IPO上市企業受理到上市平均時長為387天,其中:

- 受理到過會平均用時181天;

- 過會到提交注冊平均用時45天;

- 提交注冊到注冊成功平均用時100天;

- 注冊成功到上市平均用時61天。

主板是最短的,但對企業要求也最高。截至8月28日,共有19家注冊制企業完成主板上市,IPO受理到上市平均時長為78天,其中:

- 受理到過會平均用時31天;

- 過會到提交注冊平均用時3天;

- 提交注冊到注冊成功平均用時8天;

- 注冊成功到上市平均用時35天。

IPO階段性收緊,擬上市企業排隊時間只會更長。至于有多長,要取決于這個階段性有多長,以及企業自身質地。

02、瞬息萬變的市場,隨時變臉的業績

已過會企業,像阿特斯一樣的漫長等待,都算是幸運的。

第一種企業,雖然已經過會,大半個身體進了保險箱。但掛牌上市之前,仍然會有變數。

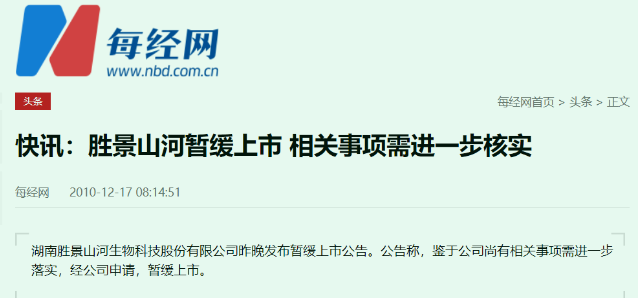

企業在掛牌前爆出重大風險,最終折戟的例子都有,最極端當屬黃酒企業——勝景山河,在掛牌上市前一天都舉辦了盛大的上市慶祝酒會。不料當晚被爆財務造假,被突然叫停,煮熟的鴨子居然飛走了。

那么,企業成功過會后,還需要等待多久能上市呢?

阿特斯就超時等待了一年多時間,錯過了不少機會。按當時的再融資節奏,早上市一年,一些企業至少可以做一輪再融資了。

現在,光伏企業過會后、等待掛牌的企業不少——美科股份(已過會)、潤陽股份(已注冊生效)、首航新能(已過會)、艾羅能源(已注冊生效)、華電新能(已過會)等企業均已過會。

趕碳號認為,這幾家企業的最終命運可能不盡相同。首先以華電新能為例,央企一般來說更加合規、穩健,上市過程中出現意外的可能性極低。

除華電新能外,幾家企業中變數較大的,可能要屬老牌硅片企業——美科股份。

美科股份的創始人王祿寶,被業內稱為“中國光伏晶硅切片第一人”,早年給無錫尚德供應過硅片。怎奈光伏周期潮起潮落,風流總被雨打風吹去。王祿寶的硅片生意,終究抵不過隆基、TCL中環,現在甚至和弘元綠能、高景、雙良這些新秀都沒法比了。

前兩年,硅料價格高企,硅片也緊張,在光伏主材中成了僅次于硅料的第二大賺錢環節。王祿寶重新收拾舊山河,把硅片業務又搞了起來。作為江湖老人,美科得到正泰集團南存輝的大力提攜。正泰不僅成了美科股份間接的第四大股東,而且是其前五大客戶。另外,南存輝還帶著王祿寶一起對外投資光伏項目。

天時、地利、人和之下,美科股份趁機遞表,準備上市。雖然在上市途中美科股份產能的先進性、甚至財務數據以及和正泰之間的關聯交易等遭到一些質疑,但畢竟還是過會了。

只是現在的進展似乎不正常了。美科股份的材料停留在2023年3月29日,公開的財務數據還停留在去年上半年。現在,A股公司已經全部發完了今年的半年報。美科若要上市,需要補充去年的年報、今年的半年報。

今年上半年,硅片企業業績承壓,弘元綠能、雙良股份、京運通的業績都出現不同程度下滑。扣非以后,TCL中環的凈利潤在今年2季度環比1季度都出現了下滑。一線硅片企業的日子尚且如此,美科股份的業績又會如何呢?

剩下的幾家企業,潤陽股份、艾羅能源已經成功注冊,首航新能在今年5月更新過材料。但是這三家企業也面臨同一個問題:若短時間不能掛牌上市,其業績是否具備可持續性。阿特斯從過會到掛牌,中間經歷了18個月的漫長等待,其中一個重要原因就是計劃掛牌當年,阿特斯出現了虧損。

主營電池片業務的潤陽股份,受益于當下電池片緊平衡的市場環境,理論上業績應該沒有太大問題,但是其對于一體化非常執著,新近投產寧夏5萬噸硅料項目、正在推進內蒙古8萬噸硅料項目。巨額的投資、波動的硅料價格,不知會在多大程度上影響到公司的財務安全以及業績表現。

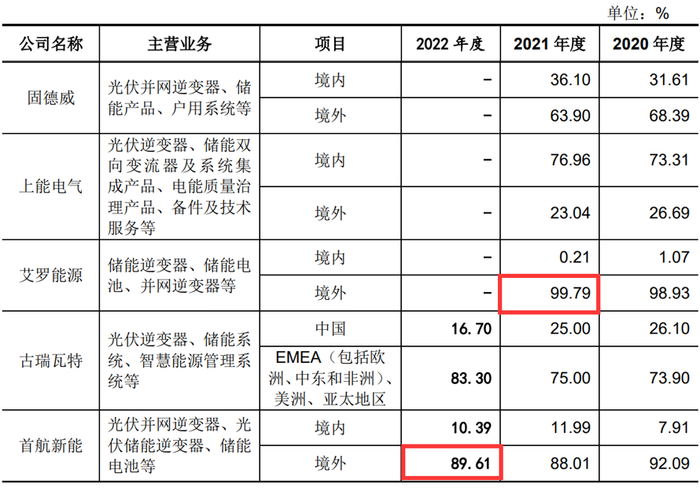

首航和艾羅兩家企業都是逆變器企業。趕碳號以前曾關注過首航,靠一家意大利企業——ZCS就撐起公司業績半邊天。去年,ZCS一家企業為其貢獻了近19億營收,2023年全年,首航新能的總營收還不到45個億。

另外,看看首航、艾羅的海外營收占比吧,海外生意看上去做得真是風風火火。今年以來,歐洲戶儲市場急轉直下,中國戶儲企業們最頭疼的,可能就是堆滿歐洲海外倉、前置倉的庫存產品了。戶儲產品海外庫存所導致的問題,其實比歐洲的光伏組件庫存更為嚴重。首先,儲能電池有特定的安全要求,倉儲物流成本比光伏組件要高。另外,長期閑置會導致電芯發生虧電現象,直接影響到儲能產品的質量和壽命,需要專人定期對儲能電池進行補電。如人飲水,冷暖自知。

另外,彩虹新能屬于H股回歸A股。公司在去年8月就已過會,現在仍未在A股掛牌,也超出常規節奏了,不知道是在哪個環節上出了問題。

03、IPO越卷,越考驗企業硬實力

階段性收緊IPO,并非暫停IPO,而是對于IPO的數量予以控制。

監管部門在一定程度上回應了市場的呼聲,減少融資量的同時,并沒有暫停融資,而是會推動一級市場繼續提供企業融資和服務實體經濟。

根據Wind(萬得)數據,截至8月27日,A股市場總共有836家公司正在IPO(首次公開募股)申報審核過程中。

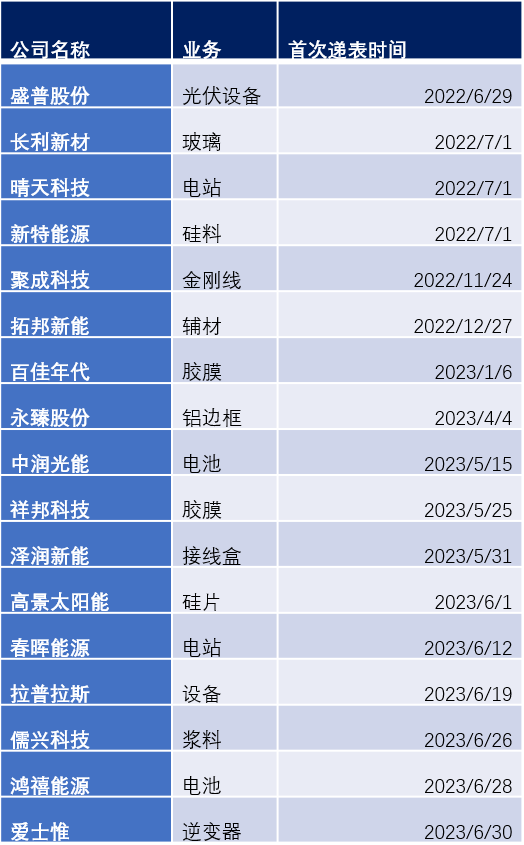

據趕碳號不完全統計,現在遞表等待上會的光伏企業有二十來家。這些企業中除了中潤光能多年來在電池行業穩居前五,新特能源在硅料行業穩居前四外,其他公司基本上都不是行業頭部企業。

比如說,接線盒企業——澤潤新能,去年市場占有率僅為7.12%;玻璃企業——長利新材,市場占有率還不到3%;做電站的晴天科技、春暉能源的市場占有率更低。集中式電站,自然是央國企的天下,戶用、工商業分布式領域,則有正泰安能等。

就像歐洲的戶儲、國內的大儲一樣,分布式特別是戶用光伏,今年以來也越來越“卷”。

據“光伏們”報道,戶用光伏的業務員現在開發戶用光伏的傭金,每塊組件有300元,高的甚至能達到400元。但是,賺錢的是業務員,各家企業不少在虧本跑馬圈地。

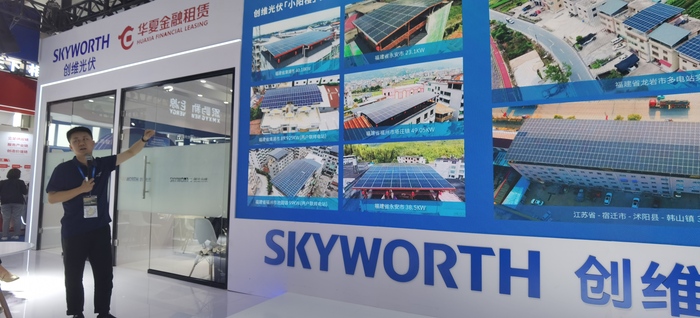

其中最瘋狂的當屬創維,千軍萬馬扎根農村,資金鏈繃得極緊。IPO,已成為創維等一些戶用光伏企業的救命稻草。對于分布式光伏企業晴天科技來說,情形也大抵類似。

IPO收緊,對于規模較大、經營穩健的光伏細分領域的龍頭企業,影響相對有限。

新特能源在去年7月份提交A股上市申請,至今已經超過1年時間,時間并不算短。新特前兩年受益于硅料價格暴漲,業績較好;但是今年硅料供應寬松,硅料價格出現急跌。

雖然從剛發布的中報(H股)來看,公司業績不錯。但根據公開數據測算,其硅料成本在7萬/噸以上,高于同行通威、大全、協鑫等同行。硅料價格下跌,老牌企業中最先受傷的估計就是新特了。希望硅料價格不要跌破新特的成本價,否則萬一發生虧損,可能也會影響其回A進程。

04、光伏黑馬除了爆發力,還要有耐力

對于已經報材料的企業,只能按原計劃推進上市進程,或者是主動撤材料。

撤材料也很正常。施正榮的亞洲硅業、資本市場形象不佳的荀建華的華耀光電,以及客戶嚴重依賴TCL中環的原軾新材等,都主動撤回了材料。

那么,現在準備上市,而沒有遞表的企業,怎么辦?若遞表了不能很快上市,反而把公司經營的情況暴露給大眾以及競爭對手面前,倒不如暫緩上市。

現在IPO是進還是緩,成為一個至關重要的戰略抉擇,對于正泰系來說尤其如此。

近一年來,正泰的資本運作果決迅速,除了把逆變器業務劃歸到通潤裝備,還整合出業務干凈的正泰安能、正泰新能,準備IPO。

正泰安能,戶用光伏領域行業第一。其成立于2015年,截至目前(今年中報),累計用戶數突破100萬戶。

正泰新能,多年來位居組件出貨量前十名。今年上半年組件出貨量位成行業第六,公司2023年組件目標出貨30GW,目標是TOP5。

如果一切順利,正泰系將會有四家上市公司:原來的正泰電器、逆變器企業通潤裝備、戶用光伏企業正泰安能和組件企業正泰新能。

不過,正泰系打得一手好算盤,這次有可能要被大環境耽誤了。恰恰是因為正泰跑得太快,該分拆、該剝離的都整完了,現在IPO環境卻出現了變化,讓正泰系有點尷尬。不過也好,狹路相逢勇者勝,只要公司質地好,就不怕激烈競爭。

除了老企業A拆A、回歸A股外,還有一些急速發展起來的光伏新秀,比如硅料黑馬——青海麗豪、硅片黑馬——宇澤半導體、組件黑馬——一道新能等。在儲能領域也有不少黑馬,如海辰儲能、海博思創等。

這些公司成立時間大多不長,在多路、多輪資本加持下,迅速催生成長起來。這些企業大多表達過上市意愿:不少都計劃在2024年啟動IPO。現在IPO收緊,假如上市計劃因此而推后,就要考驗黑馬們自身的造血能力了。

越來越嚴苛的市場競爭環境,越來越規范成熟的資本市場,不僅要求黑馬擁有爆發力,還要求他們有足夠的耐力。