文|巨潮 小盧魚

編輯|楊旭然

8月底,位于上海市浦東新區一處帶花園、泳池的豪宅,以2.85億元競拍成交,購買者正是國內頭部量化私募的明汯投資創始人裘慧明。

同一時間,華爾街知名對沖基金公司Point72也在其官網發布2024年暑假的實習生招聘啟事。其中,量化開發實習生崗位年薪為24萬-30萬美元,換算成人民幣大約為174萬-218萬元。震驚市場。

網民對此只有一句點評,那就是“做量化真賺錢啊”。

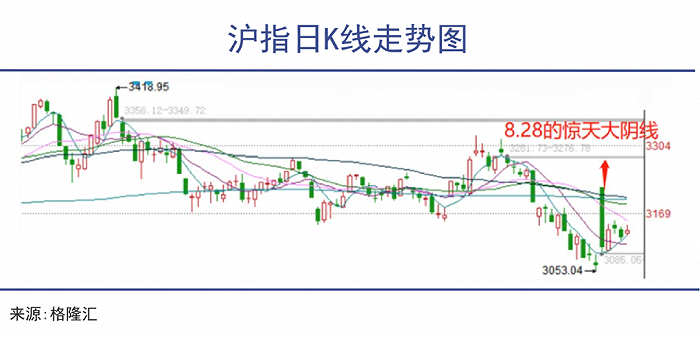

恰好也是在這天,面對印花稅減半等前所未有的政策大利好出臺,滬指在奮力高開5%后,收盤漲幅僅剩1%,留下一根令人震驚的大陰線,由此引發了市場對量化做空的口誅筆伐,認為他們才是砸盤的元兇。

雖然不少量化私募都跳出來“自證清白”,表示永遠滿倉的中國量化,才是堅定的做多者、才是撐起A股的脊梁,但圍繞著量化私募收割散戶、與民爭利的非議,其實從來都沒有平息過,只是在這種極端到令人無語的市場環境中,才大規模爆發出來而已。

財富分配的不公平,量化投資和其他投資者,特別是散戶之間尖銳的矛盾對立,才是裘慧明買豪宅一事會在市場上引發軒然大波的真正原因。同時,也是最終讓整個量化行業受到史上最嚴監管的真正原因。

01 增長終結

量化私募的爆發式增長必然迎來終結。

量化私募從2018年開始迎來爆發式增長,逐漸出現一批管理規模超500億元的量化私募機構,也就是人稱“量化六巨頭”的明汯、幻方、九坤、靈均、誠奇和衍復。

在量化私募管理規模飆升的這個階段,海內外頂尖人才的加入與爭奪成為行業典型特征之一。

裘慧明就是賓夕法尼亞大學物理學博士畢業的超級學霸,自學金融和計算機編程后在2001年入行量化私募做投資,擅長統計套利、高頻交易等策略。

畢業于北京大學、曾任全球知名量化對沖基金Citadel(城堡基金)量化研究員的解環宇加入明汯,更是讓裘慧明如虎添翼。

量化天才的帶領下,明汯投資的發展極為迅速。到2020年一度成為業內規模領跑的千億級機構。

2021年,為了獎勵解環宇的貢獻,裘慧明對其所擁有的另一家私募平臺機構千億投資的股權做出調整,將自己的持股比例從51%降至50%、解放環宇持股比例升至50%,實現了“平起平坐”。

這種合作模式的變化,也被視作明汯投資為進入下一個發展歷程前所做的準備。

不過2021年年末到整個2022年,指數增強策略遭遇了Beta收益大跌的困境,高頻交易賽道擁擠,百億私募機構發行的六百多只量化多頭基金產品中,在2021年11月時,超過八成陷入虧損狀態。

當時,量化業內人士認為這種回撤主要源于市場的極端分化和風格切換過快,而量化策略存在數據滯后問題,沒有跟得上這種行情變化。

但是此后A股的熱門板塊輪動變得更加快速,市面上的量化私募產品大多面臨著嚴峻的考驗,探索新的盈利模式成為量化私募共同的課題。

2023年以來,量化超額衰減的趨勢仍在持續,除了針對短期波動更大的中證1000指增產品能做到5%的超額收益,頭部500指增的超額收益就只有2%~3%,這當然并不是什么好趨勢。

但是對量化基金來說,策略失效幾乎是無可避免、永不停歇的一種問題,因為如果有某種套利的方法被挖掘出來,產品收益率走高就會融入越來越多的資金,然后套利機會就會慢慢消失。

所以這些年來主流的量化交易策略也在不斷改變,從做小市值、低頻,到高頻套利,再到指數增強,每一次的策略失效、量化危機,都是對投資本源的某種回歸。

量化基金的管理規模是一種原罪,獲取的超額收益也是一種原罪,超額收益吸引來了更大的管理規模,就必然會降低量化策略自身套利的能力。比如最熱門的中證500指增超額收益,已經從2018年的30%下滑到了現在的11%。

反過來說,為了維持自己的超額收益,很多量化私募已經到了不得不控制管理規模的階段,這也就是為什么市場上至今沒有出現一只真正的千億級量化私募的原因。

02 巨額收益

量化私募到底靠什么賺錢?

雖然管理規模增長放緩,但量化私募的賺錢能力并不受此影響,就像裘慧明2022年做客《興·訪談》時所表示的那樣,A股可能是全世界對量化最友好的市場之一。

回顧今年上半年百億私募收益情況,雖然榜單前三名都是主觀私募,但是量化私募卻占據了前十名榜單中一半的席位,前二十名榜單中,量化私募更是占據了十二個席位。

同為“量化六巨頭”的寬德私募,以13.11%的收益率成為上半年百億量化私募中的收益率第一名。對比同時期滬指3.65%、深證成指0.1%的漲幅,和創業板指6%的跌幅,這個收益率表現已相當可觀。

從邏輯和統計兩個角度,總結出市場上長期存在的規律,或者用邏輯推導大概率的結果,這就是量化私募賴以生存的核心能力。同時為了克服概率的問題,量化私募還要保證交易次數足夠多、選股基數足夠大,如此才能獲取理想金額的收益。

表面上,量化投資講的是模型、因子,實際上講的是算力、券源。

算力對現在的量化私募來說有多重要呢?因為量化策略研發大體分為三步,即因子挖掘、模型訓練、策略回測,每一步都需要使用大量的算力資源,以及從各種公開、非公開渠道獲取的海量基礎數據。

AIGC技術的突破、大語言模型的誕生,也令財經領域數據信息呈現爆發式、指數式的增長,讓量化交易不得不更深入地運用人工智能,以應對一系列新的挑戰。

所以前段時間,幻方這家量化私募居然投入10個億搭建了“螢火二號”深度學習訓練平臺,里面搭載了1萬張英偉達A100顯卡。全中國擁有超過1萬枚GPU的企業都不超過5家,除了幻方,其他4家都是知名互聯網大廠。

數據越全,算力越高,量化私募就越容易跑通交易策略,比別的專業投資機構更早搶占套利機會和超額收益。至于散戶,提供的就是那個數據和機會。

與美股不同,現階段的A股仍然存在著大量缺乏專業知識和交易經驗的個人投資者。據中登公司資料顯示,目前活躍的股票賬戶戶約5000萬戶,資金規模在10萬以下的占71%,資金規模在50萬以上的帳戶僅占7%。

散戶往往交易頻繁又無法克服不理性的投資心理,很容易成為有心人用來助推市場對股票錯誤定價的工具。

即便裘慧明強調過中國其實已經進入“中等有效市場”的階段,要發現錯誤定價帶來的套利機會并不容易,量化機構會逐漸選擇降頻,提升投研能力,獲取更多阿爾法收益,但散戶們顯然并不相信這番說辭。

所以8月28日在印花稅減半和證監會“三箭齊發”重大利好之下,A股大幅沖高回落時,量化頭一個被懷疑成砸盤主力,甚至有經濟學家劉煜輝表示,為了照顧群眾情緒,量化私募大概率也要被干掉。

03 監管趨嚴

量化私募正在經受更嚴厲的監管。

“量化砸空”、“助漲殺跌”的傳言之所以甚囂塵上,是因為量化機構可以通過融券、T+0策略實際上規避掉A股的漲跌停板和T+1交易制度限制,這種優勢甚至讓不少知名游資和主觀投資機構感到頭疼。

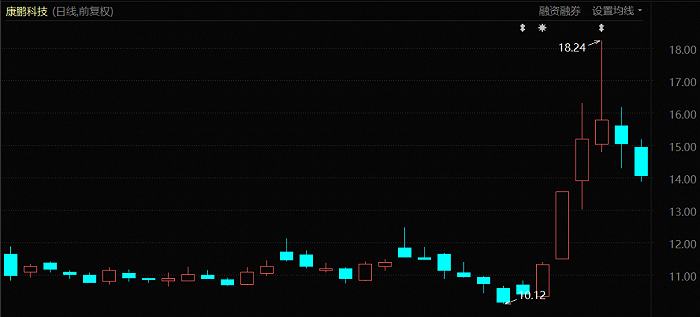

康鵬科技股價表現(自上市至今)

比如9月1日,康鵬科技開盤漲停后便被砸盤,最終收盤價漲幅只有3.82%。

由于3家量化席位現身該股的交易龍虎榜,加上該股近期融券余額猛增,前一交易日的融券余額已相當于流通值的4%,量化機構隨即被懷疑為導致股價漲幅收窄的罪魁禍首。

知名游資“小余余888”也心態崩潰,當天便在微博上表示,“在10天100%漲幅限制這個交易制度取消之前,再也不買股票了。”

游資、私募幾乎都只能靠做多賺錢,在當下的股市環境中生存確實并不容易,反觀可以利用融券和T+0來做空的量化機構們,卻可以獲得相對可靠的收益。因此有人總結規律,“凡是有融券標識的個股一律不得追高,幾乎漲停必爛板”。

不管是散戶還是其他類型的機構投資者,對加強量化投資監管的呼聲都在愈發高漲,終于在9月1日盤后,大家等來了這個消息。

據“證監會發布”,證監會為推動程序化交易規范發展,指導上海、深圳、北京證券交易所制定發布了《關于股票程序化交易報告工作有關事項的通知》《關于加強程序化交易管理有關事項的通知》。

交易所表示,程序化交易投資者報告的最高申報速率在每秒300筆以上或者單日最高申報筆數在20000筆以上的,本所予以重點關注。本所可以視情況采取調整異常交易認定標準、增加程序化交易報告內容等措施。

不少分析人士認為,此時出臺的針對量化交易的監管措施,重在緩解個人投資者焦慮、著力消除量化交易中的不公平之處。既要嚴控高頻交易,也要防止相關機構利用資金優勢、持股優勢操縱市場。

量化投資機構在美股等其他國家股市同樣沒少引發爭議和風險,加上國內量化模型趨同性較高,存在同漲同跌的風險,參考海外經驗,中國也確實有必要制定相關的規則進行監管。

量化私募在營銷上同樣需要加強監管。剛從上海證監局領回罰單的明汯投資,就是因為員工利用微信公眾號向不特定對象宣傳推介私募基金產品,并發布文章貶低同行,吹捧明泓投資及其產品業績。

有意思的,這件事中有十余家私募機構向證監會遞交了舉報信,是不是同行們在嫉妒裘慧明的豪宅,那就不得而知了。