文|奇偶派

繼《逆水寒》手游“違背祖宗”、“狠砸7億不賣數值”的吸睛宣發后,網易又一新游秀起操作。

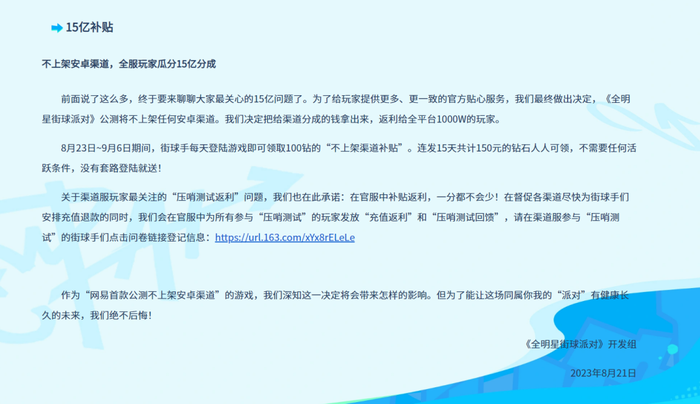

《全明星街球派對》公測當天,網易宣布除了提供蘋果商城以及TapTap平臺上的下載,游戲不上線任何其它安卓渠道,并表示把準備給渠道分成的資金拿出來,返利給全平臺1000W玩家。

圖源:《全明星街球派對》游戲官網

不上傳統安卓渠道,并非獨創,號稱給玩家超額補貼,也是業內常規操作。令人驚異的點在于,網易《全明星街球派對》給出的解釋是要讓利于玩家,把本該給渠道商的15億回饋給所有支持游戲的人。

這波操作把無異于把渠道商架在火上烤,且不論這個數據的真實性,就這公開得罪友商,無條件站玩家的做法,跟兩個月前《逆水寒》官微被封事件如出一轍。

不上安卓渠道,是為了拿安卓端的游戲收入,換品牌聲量口碑,最終又能轉化成水分較少的官服和IOS端游戲收入。

網易這波操作到底是破釜沉舟的革新之舉,還是討好玩家的“緩兵之計”?其對渠道發行商的“背刺”是否會發展為業界宣發的新態勢?此次事件是個很好的觀察樣本。

1、游戲廠苦渠道商久矣?

內容生產方、渠道商和玩家,這是過去游戲產業的“鐵三角”。玩家通過渠道方支持的支付體系進行付費,這筆收入會構成游戲營收,內容生產商和渠道商會根據約定比例進行分成。

過去國內移動游戲營銷手段相對匱乏,傳統渠道一直是游戲廠商宣發的主戰場。由于游戲廠商高度依賴傳統渠道,以硬核聯盟為代表的傳統安卓渠道,往往要收取50%的分成。作為對比,蘋果只需分三成,還不包括其他稅費。

原本廠商開通渠道是為了提升收入,但渠道方卻占山為王蠶食廠商利潤。中小廠商缺乏獲客手段只能忍氣吞聲,而游戲大廠眼見渠道商在其臥榻酣睡,不由得開始尋求出路。

從2019年《劍網3:指尖江湖》上線開始,騰訊和部分安卓渠道達成了三七分成的模式,最終華為、小米、魅族和360等安卓渠道上都可以看到這款游戲,但是OPPO和vivo拒絕了分成要求,沒有上架。

有了領頭人挑戰權威,此后米哈游《原神》和莉莉絲《萬國覺醒》都避開了安卓渠道,這兩款游戲也憑借自身品質在國內外取得佳績。

游戲廠商在與安卓渠道之間的較量,還是產生了不小影響。以小米為例,2021全年游戲收入40億元,同比降低5.7%,在2020Q3-2021Q2上述兩款游戲未上架小米游戲中心期間,小米營收同比縮水了5.5億元,其在財報中兩度提到“公司與部分游戲廠商的商業條款有所調整”,這說明小米認可與游戲廠商之間的合作方式的改變,影響到了公司游戲收入的增長。

圖源:奇偶派制圖

這說明優秀的產品能夠形成品牌效應,將玩家指引到官網和指定渠道下載,而傳統渠道更多的是擴寬用戶圈層增加曝光,提高轉化的絕對值。

如此來看,網易敢如此叫板不無道理,今年網易借勢與暴雪“分手”,《逆水寒端游》開設"網易魔獸老兵主題服"。6月《逆水寒手游》開服前再次微博抽獎送現實里的房產,結果轉頭就被微博禁言。以上操作槽點滿滿,但足夠有話題性,很容易就引發了大量關于逆水寒手游的爭議與討論。

且不論事件是否系故意炒作,即便在微博主場,話題#逆水寒手游官號被微博禁言#當日討論量也超過200萬,沖上熱搜榜首,出圈效應明顯。

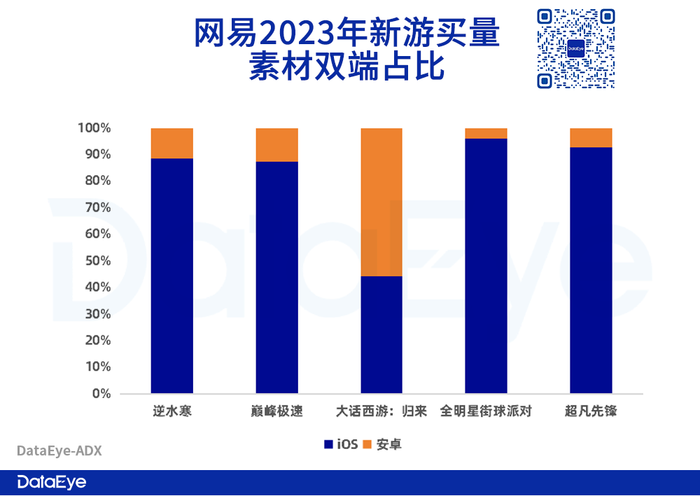

正是嘗到甜頭,網易在《全明星街球派對》使用的營銷打法才顯得有些激進。一方面是篩選用戶,目前來看營銷手段確實初見成效。不少社交平臺已有討論勢態,且IOS端用戶的購買能力和付費意愿普遍更強,根據DataEye數據顯示,網易今年新品買量投放,IOS渠道大多占到80%。

圖源:DataEye

2023上半年,蘋果端大盤素材占比持續增加。2022上半年占比只有29%,而2023上半年已升至45%。從事游戲投流的吳曉平告訴奇偶派:“安卓端付費情況一般認為不如蘋果端,在降本增效趨勢下,買量行業更加趨向于用有限的預算獲取更優質用戶,而不是更廣泛地獲取相對低優的用戶。”

另一方面,國內NBA手游基本被騰訊壟斷,NBA賽事網絡轉播權也在其手里,相比騰訊有微信、QQ、應用寶,網易以傳統的宣發攻勢大概率收效甚微。不如通過走長線口碑,加上抖音系的直播、達人營銷和買量,轉化競品游戲的核心玩家。

在絕大部分安卓渠道服,游戲的運營、維護、客服工作,基本由手游廠商自行負責的,安卓渠道最多只提供賬號體系而已,這種名義上的“聯運”是網易決心尋找新出路的重要原因。

2、買量發行成廠商新歡?

早在前兩年,網易就已成為游戲界的買量大戶。DataEye研究院《2022國內移動游戲效果廣告白皮書》顯示,網易在字節系的投放素材量已達行業前十。而在App Growing發布的《2022全球手游買量白皮書》中,網易易效廣告投放中游戲廣告占比TOP5。

除了上線TapTap、好游快爆等內容平臺,《巔峰極速》《超凡先鋒》《逆水寒》等游戲在抖音、快手、微信等頭部社交平臺都投放了下載頁,也聯合自身的游戲社區網易大神,致力于打造介于公私域之間的新型流量池。

《巔峰極速》上線時在傳統買量側投入較少,更多是聚集抖音、快手上的“直播帶玩”。例如在抖音平臺,游戲上線一周,抖音游戲平臺上平均每天開播場次就超過了2000場,主播數量超過萬人。

相比于虎牙斗魚等垂直游戲直播平臺,抖快直播內容可以直接剪輯成短視頻,自帶社群功能,“直播+短視頻+粉絲社群”的配套組合,讓抖快擁有了輻射性更強、粘性更高的流量。

圖源:Quest Mobile

而網易去年的王牌游戲《蛋仔派對》的爆火也與內容平臺層出不窮的二創脫不開干系。

短視頻平臺的內容調性、呈現形式以及以年輕化為主的受眾人群,和派對類游戲有天然的契合。通過短視頻平臺及內容,可以獲得比單純買量更穩定、更持續的新用戶。

每一位玩家都可能成為內容生態的搭建者和傳播者,進而影響到更多對游戲感興趣的泛用戶,形成正向循環,反哺產品本身,最終帶來可觀的用戶新增量。

網易由此意識到UGC生態是鏈接玩家和游戲的重要橋梁,相比傳統的由游戲廠商自己宣傳游戲、收攏玩家的發行模式,“將話語權交給創作者”可能是未來游戲發行的方向之一。

據前瞻產業研究院統計,2022年,中國移動游戲行業在短視頻平臺的上的廣告投放量最高,在全渠道中占比超過40%;其次是廣告平臺、綜合資訊平臺和瀏覽器,占比為17.1%、16.8%和10.9%。從2020-2022年的總體趨勢來看,游戲行業在短視頻平臺上投放廣告的占比不斷增大,而搜索下載、即時通訊平臺的廣告投放占比則不斷減少。

抖音在游戲產業的的生態布局,也發展為“短視頻傳播游戲內容-游戲直播的社交互動-游戲中心為主的聯運或獨運”的獨特格局。

一方面游戲廠可以更直觀的數據精準觸達用戶,快速跑正ROI,另一方面流水分成加入帶動了主播積極性,中尾部主播也有著不錯的轉化率,投入成本相對較低。

而游戲電商帶貨不僅能變相開發游戲收入,也成為游戲宣發的重要活動。根據飛瓜數據顯示,8月25日《蛋仔派對》的直播,上架了18款周邊商品、12款游戲內虛擬物品商品,預估銷售額為100-250萬元,增粉1.1W,并且新增購物粉絲團2407人。

圖源:飛瓜數據

《蛋仔派對》以外,網易游戲抖音商城還同時出售《陰陽師》《第五人格》《巔峰極速》《無盡的拉格朗日》《游戲王》《EVE手游》《超凡先鋒》等共計10款游戲的相關商品。

與抖音的聯手,對于在游戲發行渠道領域,常年受制于人的網易而言是一個理想的突破口。不過字節跳動本身也在布局游戲業務,雙方不可避免要在某些品類上相互傾軋。因此二者之間的關系十分復雜,在客戶與服務商身份之外,同時互為合作,伴有競爭。

3、市場新走向,以后走“渠道”還是“買量”?

根據Quest Mobile發布的《2023手機游戲行業洞察報告》,今年上半年《崩壞:星穹鐵道》和《逆水寒》月活用戶規模均超1000萬,加上高流水的《凡人修仙傳:人界篇》,以及《巔峰極速》《晶核》兩大黑馬之作后來居上,這幾款游戲可以說重塑了過去3個月的市場格局和流量走向。

今年4-7月,首月流水破億新游戲有26款之多,甚至出現了《星鐵》《逆水寒》這樣月流水超10億、“斷崖式”的王炸單品,此外騰訊祭出《無畏契約》《命運方舟》兩款PC端大作強勢搶量。面對用戶群大洗牌的嚴峻形勢,市面上的老產品也被逼出手加入流量爭奪、尋求自保,步入7月后買量競爭極其激烈。

三七互娛的《凡人修仙傳》依靠大IP和大手筆買量強勢定檔4月,而《重返未來:1999》則見縫插針與《星鐵》形成用戶群錯位競爭,更多中腰部公司只能延后上線,但反復調整檔期很可能錯過暑期檔,以至于出現了8月份十幾款二游扎堆發布的局面。

可見,今年宣發環境不同以往,買量爭奪升級為游戲品質、IP、甚至公司品牌力的競爭,今年許多不起眼的“炮灰”都不乏可挖掘的亮點。玩家會受市場游戲精品率提升的影響,對粗制濫造的換皮游戲容忍度提高,倒逼游戲公司更注重游戲品質和創新度。

此外,新崛起的云游戲、和近兩年超高速增長的小游戲,讓中小廠商找到另一種買量形態,通過實時改善產品數據和買量成本,做到與大產品錯位競爭的新局面。

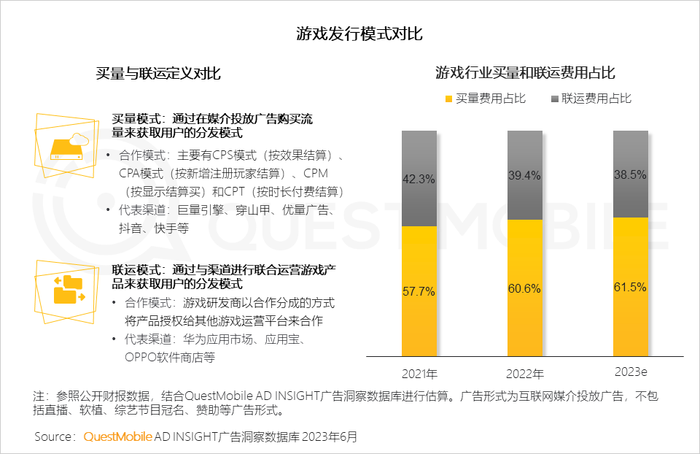

事實上,目前游戲廠商對買量發行已經到了難以戒斷的程度。Quest Mobile《2023手機游戲行業洞察報告》指出,在當下主要的游戲產品發行模式中,相較聯運模式,買量份額在不斷提升,逐漸占據主導地位。

由于人口紅利逐漸消失、全球經濟大環境等問題,去年包含手機在內的電子產品國內外銷量大幅減少,因此渠道無論是營收壓力還是用戶側增長壓力都是顯而易見的。

2021年,游戲行業買量和聯運費用占比分別為57.7%和42.3%,到了2023年買量發行模式的占比提升至61.5%,基于廣告買量的游戲發行模式正走上臺前。

圖源:Quest Mobile

不僅抖快這樣成熟的短視頻平臺買量激增,今年微信視頻號也顯露崛起之態。在Q2財報中騰訊廣告實現收入250億元,同比增長34%、環比增長19%,其中微信視頻號廣告收入超過30億元,總用戶使用時長同比接近翻倍,成為拉動騰訊廣告收入快速增長的主要動力。

但隨著游戲行業同行競爭加劇,內容和社交平臺成本劇增,游戲投放單價已成為僅次于購物平臺的熱門品類,移動游戲的買量激活率也在逐漸降低。這也進一步證明,傳統的廣撒網買量營銷思維正在失效,游戲營銷勢必要步入一個新的階段。

有游戲廠商告訴奇偶派,最早公司是靠自研游戲起家的,但實際盈利只有不到游戲總收入的10%,還經常會被渠道商拖欠付款,不得不在自研自發的基礎上引入聯運業務,以保障投放團隊的費用,維持工作室的良性運作。

在買量成本飆升的倒逼下、可以說間接帶動了傳統渠道聯運模式重獲重視。

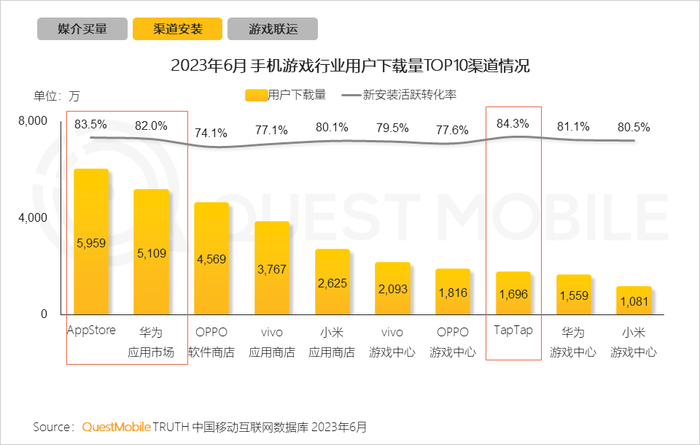

Quest Mobile報告顯示,2023年6月App Store、華為應用市場上的手機游戲用戶下載量都超過5000萬,而硬核聯盟中OPPO、vivo、小米等被分開統計的渠道也只遜色App Store,TapTap等新興渠道的體量也僅與各游戲中心持平。

圖源:Quest Mobile

雖然買量平臺顯現出足夠的威力,但傳統渠道仍然是手游不可替代的優質用戶來源之一,這對游戲行業來說是個好兆頭,意味著游戲廠商只要拿出好產品或許能凌駕于渠道之上,而投放打法的持續升級,也可以幫助游戲破圈獲量,不再受困于游戲在宣發上的高額成本,讓游戲廠商回歸理性,使行業步入正向循環。

4、寫在最后

8月2日,國家網信辦發布通知,就《移動互聯網未成年人模式建設指南(征求意見稿)》,重點要求要實現“軟硬件三方聯動”,已經明確要求游戲廠商要與手機廠商,以及其旗下的應用商店相互間“提供必要接口和數據共享”。

借助這個契機,游戲廠商與手機渠道不得不加深合作聯系,在當下買量貴、精品競爭激烈,全球智能手機市場頹靡的新環境下,雙方為了共同利益勢必會展開新一輪的磋商與磨合,達成促進行業長久發展的新的合作模式和共識。

從各家廠商帶版號新游儲備來看,可預見的是,下半年買量市場將更加激烈。爭量還是奪利,將是全行業要面臨的共同課題。