文|天下網商

線下,主持人李響在串場介紹,屏幕上另一位“李響”則在直播帶貨。兩人容貌、音色、語調及習慣手勢幾乎一模一樣。如果不是現實中的李響自報家門,大眾一時間并不能分清。

這是今年8月,發生在“2023 AI創新發布會”上的一幕。

被嵌入真人“思維和情感”的虛擬人,正在影響互聯網行業。去年11月,知名商業咨詢顧問劉潤自曝其在短視頻口播時已“不是本人”,并分享了一則AI生成的個人演講短視頻,不少商業意見領袖隨之公布了自己的“互聯網分身”;越來越多電商直播間也引入新一代虛擬主播,使用超寫實虛擬人充當“真人出鏡帶貨”工作。

虛擬人成為生產力的背后,是AI技術的進步,也是商業文明發展到新階段的需求。以直播電商為例,長時間的高頻直播、全平臺布局后直播間數量增長、專業人才缺失……這些因素都在將越來越標準化的虛擬主播推向商家的采購清單。

但這些數字勞動力能否產生期待中的效能,是否會培育出下一個“超頭主播”,仍值得商榷:有商家欣喜于虛擬主播不亞于真人主播的帶貨轉化率,也有商家苦于虛擬主播“行業腦”不夠聰明、平臺禁錮太多。《天下網商》對話虛擬人開發者、商家、科技公司負責人等,展示虛擬主播發展的新切面。

虛擬人闖入直播間

9月1日,硅基智能創始人司馬華鵬在朋友圈轉發了一篇1688用虛擬人直播的新聞鏈接,配文:平臺也在發生關鍵性變化,對于硅基分身主播,從看不起看不上到積極擁抱。

硅基智能做模型研究與超寫實虛擬人開發,已有6年時間。從今年年初起,他們發現電商行業對于虛擬主播表現出強烈的關注。

《天下網商》觀察多個電商平臺的虛擬人直播間后發現,這些主播主要從事標品的講解和導購工作,與真人主播高度相似。

以淘寶天貓為例,Colorkey珂拉琪、蘇寧易購等品牌旗艦店和平臺主打性價比零售的淘工廠、自營式電器零售店喵速達等官方直播間,都在使用虛擬人進行直播。

9月1日下午6點,《天下網商》在淘工廠等店鋪的直播間看到了上崗的虛擬主播:一位女主播正在介紹商品,從畫面看,除了人物和背景結合處邊緣相比真人直播多一點虛化外,兩者幾乎沒有差異;在口播水平上,虛擬人主播的語調與真人類似,講解時較為平緩、帶貨時則會加入更多情緒感染力;在內容回應方面,虛擬人直播的回復與真人相比較慢,有觀眾提問“上次賣完的架子還會上架嗎?”,虛擬人會首先回復“稍等,這個問題我們核實一下。”過一會后才會給到庫存、產品上架信息等答案。

讓大眾“難辨真假”的虛擬人進入直播間

不少平臺也在鼓勵商家對虛擬主播的主動運營。

今年4月,京東推出“言犀虛擬主播”產品,通過AIGC技術來為商家提供更加智能化的服務;5月,抖音發布新規,明確表明可使用虛擬人技術,并表示不會限制虛擬人直播的發展、強調未針對虛擬人&人工智能生成內容加以流量限制;618前夕,淘寶發起“AI生態伙伴計劃”,推進AI數字人直播應用和發展。

自播比例提升,商家有了新訴求

虛擬主播大量闖入直播間,本質上是商家經營上的新訴求。

有業內人士認為,這兩年商家自播比例增長,是如今虛擬人又一次被關注的首要動因。

據行業機構對抖音、淘寶、天貓、京東、視頻號、快手、小紅書等平臺的綜合調研,中國電商的品牌自播和達人直播總體都呈增長態勢,但品牌自播的占比逐漸增加,比如2022年8月的統計數據顯示品牌自播同比增速一度高達38.79%。

自播比例的增長、運營需求的增長,一方面意味著品牌與商家的自主權在擴大,利于培養私域粉絲用戶;但另一方面,新的壓力來到了原來不做直播或者并不重視直播的商家肩上。

部分中小商家向《天下網商》表示,在品牌成長的過程中,他們需要從“靠一部手機直播”向專業化直播邁進,但期間遇到的共性問題主要集中在四個方面:

人力投入太大;

有帶貨能力的優秀主播復制難,成功后又面臨主播可能跳槽、流失的風險;

國內直播專業領域的人才缺口大,非專業做則容易“翻車”;

直播運營能力需要行業鍛煉,門檻高、人員培育難。

今年6月,一位慈溪小家電產業帶的商家,組織了二三十個對虛擬人感興趣的當地老板到杭州考察。他們想做直播,但苦于缺少經驗,希望通過虛擬主播解決當地缺失的人才配置。

“這個市場中占絕大多數的不是頂流主播,是普通的主播。行業內95%以上的公司,實際做的是平播和店播。假如不夠專業,因為平臺的流量推送機制,這些主播可能永遠不會被更多用戶看到。”司馬華鵬說,“虛擬人的工作就來了——它只需要做得比這部分主播更好或者更便宜,讓一般的商家做得起直播,就是最大的價值。”

虛擬人迭代降價,推動規模化

雖然有需求,但商家對于虛擬主播從“想要到擁有”,還要得益于技術的迭代和運營成本的降低。

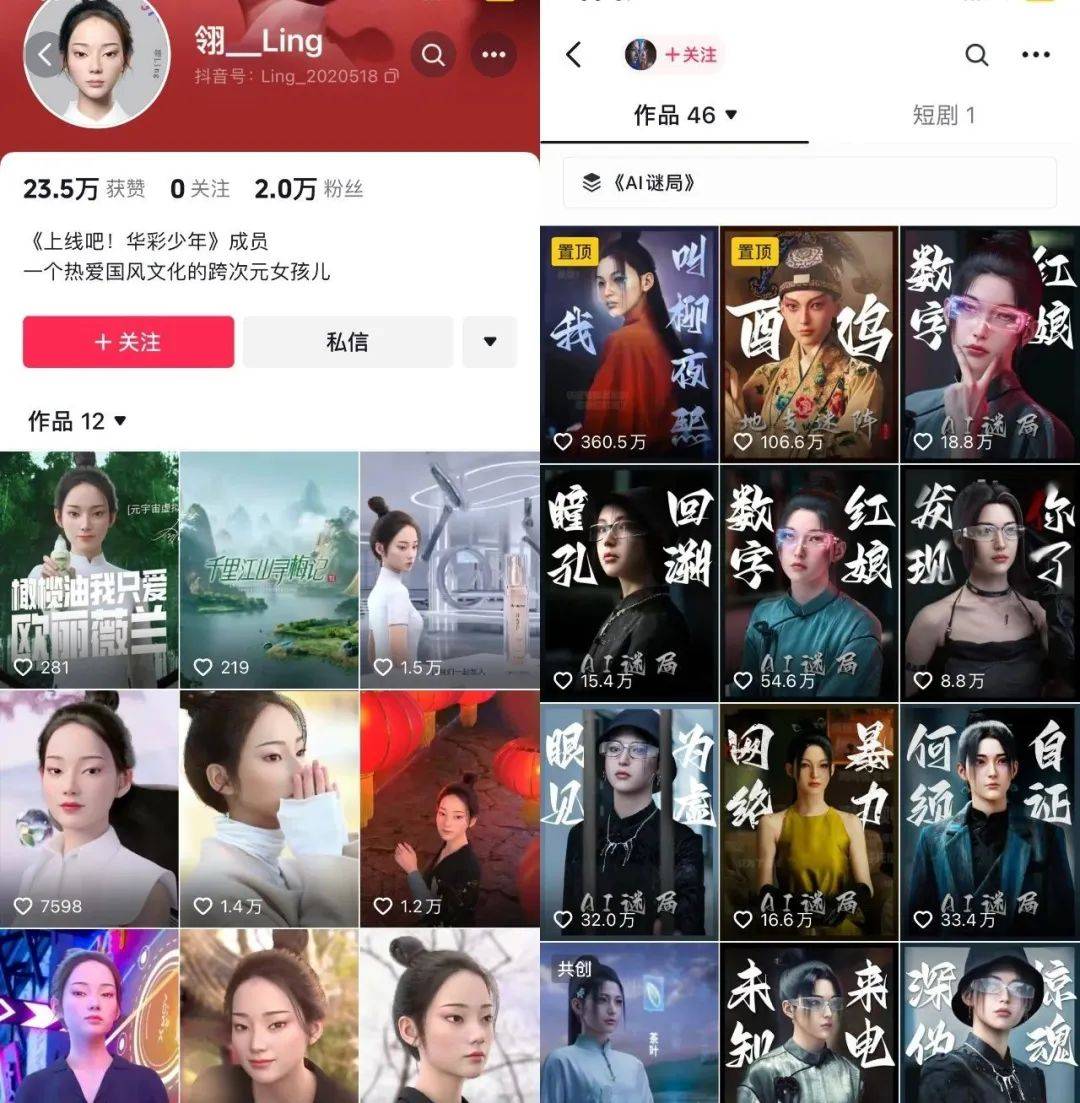

2021年起,元宇宙推動中國的虛擬人業務走向爆火,在抖音上憑捉妖視頻收獲百萬點擊的“柳夜熙”,擔任麥當勞產品推薦官一職的百度AI虛擬人“希加加”,給特斯拉、寶格麗、雅詩蘭黛等多個大牌代言的國風少女虛擬人“翎_LING”,紅極一時。

但據此前媒體報道,“柳夜熙”背后最多時配備了上百人的團隊,為了支撐虛擬人需要花費巨額的運營成本。有業內人士透露,如果是3D建模型的虛擬人,要達到能讓人驚呼的擬真度,一年運營可能花費數百萬元,而且產能也不高,《天下網商》觀察到,“柳夜熙”在抖音上線2年以來,作品僅46個。

高投入、低產出,這是大多數商家無法匹配的成本,彼時的3D虛擬主播也注定無法走進日常的店鋪直播間。因此,市場上能長期運營的虛擬人并不多。

之后,有人用成熟的2D技術批量制作虛擬人。這類虛擬人一般采用靜態掃描技術制作,相對于3D建模制作成本較低,所以在B站等平臺,最初走入直播間的大多是以“卡通”形象為主的2D虛擬人。

但3D和2D虛擬人放在直播帶貨場景下,都有極大的局限。如2021年國風虛擬人“翎_LING”在小紅書帶貨,稱某品牌口紅“滋潤不干”,隨后便遭網友質疑——“虛擬人怎么知道這唇膏涂上去干不干?”缺少真人的產品感知、互動感知,很多直播帶貨的消費場景不能搭建起來。

“柳夜熙”和“翎_LING”的抖音號

因此,能夠大規模進入直播間的新一代虛擬主播,需要滿足兩個條件:在整個視覺接近真人的基礎上,能通過語言、語氣、動作實現與人類的情感價值交互;成本可控。

從技術上來看,企業用好虛擬人直播,需要在特定領域(如直播帶貨)中為其植入一個電商的行業腦,讓其本身能夠了解直播、適用于直播。杭州某科技企業產品線的負責人李敬在AIGC行業從業多年,他表示,當前大模型的運用已為許多虛擬人打造了“自然表達+電商話術+專業講解”的能力。

從優化成本上來看,今年虛擬人的市場價格今年整體下降,部分真人寫實型虛擬人的產品最低降到了千元級,加上設備大概在幾萬到幾十萬的投入區間。

司馬華鵬介紹,隨著訓練數據越來越多,過去大模型克隆一個人大約需要30分鐘,現在甚至靠一張照片就可以把人“克隆”出來,成本呈現巨大的下降趨勢。

平價虛擬人得以快速商業化。“舉一個例子,原本我的直播運營團隊有10個人,但假如每場直播安排5個人,這樣最多只能支撐2個直播間開播;引入虛擬人后,假設10個人能力均可,都能獨立負責后臺監控,那么他們可以對應10個虛擬人、10個貨品細分的直播間——下注多了,跑出來的可能也會提升,尤其是對于本地生活、本地商超行業來說,擴增在地直播間是銷售提效的好方式。”李敬說。

虛擬人能否變革直播間?

中商產業研究院預計,2030年中國數字虛擬人整體市場規模將超過2700億元,其中身份型數字人約1747億元占比達65%;服務型數字人約955億元,占比達35%。

不過,這份預測并不能打消盤桓在虛擬人價值頭上的爭議。

《天下網商》咨詢了多個行業的商家、MCN相關負責人,他們均表示對于超寫實虛擬人仍不夠了解,對于該技術應用也大多持觀望態度。而面對已接觸或正在使用虛擬人直播業務的商家,他們給到的反饋也不一致。

某國際品牌海外旗艦店曾透露,上抖音開店后,其使用超寫實虛擬人嘗試開播了4天,日均GMV約達18760元,完成了直播間初期的冷啟動過程;酒類商家國臺酒相關負責人在采訪時曾表示:“虛擬主播上線后,成交轉化率是真人的1.93倍,平均每日GMV相比較真人增長7.5倍。”

也有使用過的商家認為,虛擬人的“行業腦”不夠靈活,話術偏簡陋,用戶咨詢產品相關信息時回答生硬,直播間的轉化率變化也并不大;另外,場景式消費的普及,也讓涉及體驗的產品并不適合虛擬人來帶貨講解,目前市面上的人像寫實虛擬人只能做簡單動作,還無法做到現場吃播、現場穿搭等基于場景的互動。

“許多頭部品牌在虛擬人這塊基本還是純付費的打法,對于新品牌或者中小商家,虛擬人如果成本高,直播達不到設定的現場直播效果,就不會考慮;另一方面,平臺對虛擬人直播有管制和審核標準,比如視頻號對于虛擬人直播就不太兼容,很容易被判定直播違規。”在一家食品品牌從事多年直播運營工作的劉棟介紹。

據億邦動力報道,目前電商平臺中淘寶天貓和京東聚集了最多的虛擬人主播直播間,但這些直播間進入公域的加載率普遍不到5‰;京東平臺零點后會有虛擬人直播間被推薦到公域,這個時間段是相對的流量洼地。

此外,也有商家表示自己還在邊試邊看。一家美妝品牌負責人曾向媒體透露,真人主播成本太高、數字人直播的成本則下降趨勢明顯,整體成本遠低于真人主播,因此在觀眾人數較少的時間段進行直播,有利于彌補真人主播、運營團隊很難做到24小時不間斷直播的劣勢。

相對于中國從事電商業務的龐大商家群而言,虛擬人直播的總體滲透率并不高,未來的想象空間足夠大。不過,商家要清醒認識到,虛擬人加入直播間,只是降低了主播的門檻,而并非降低了直播的門檻。

在司馬華鵬看來,有6個要素左右著商家的虛擬人直播間是否成功——科技、運營、供應鏈、IP、金融、賬號,“我們可能在其中只扮演了一個科技和工具的角色。”高效的直播間運營才能為商家生意經營創造真正的增量。

*應受訪者需求,文中劉棟、李敬為化名。