記者|趙陽戈

等待了一年的內蒙古騎士乳業(832786.NQ)于8月23日獲得了北交所上市委通過,并于9月1日已提交了注冊,距離上市僅一步之遙,乳業上市公司也將再添一員。去年,陽光乳業(001318.SZ)在深交所主板登陸,菊樂股份和認養一頭牛也華麗亮相,A股出現一波乳企上市熱潮。

如今騎士乳業拿到路條,排隊中的菊樂股份和一頭牛能如此幸運嗎?

排了一年,落實問題后提交注冊

從披露的時間看,騎士乳業2022年6月30日獲得受理,此時陽光乳業剛上市1個多月。

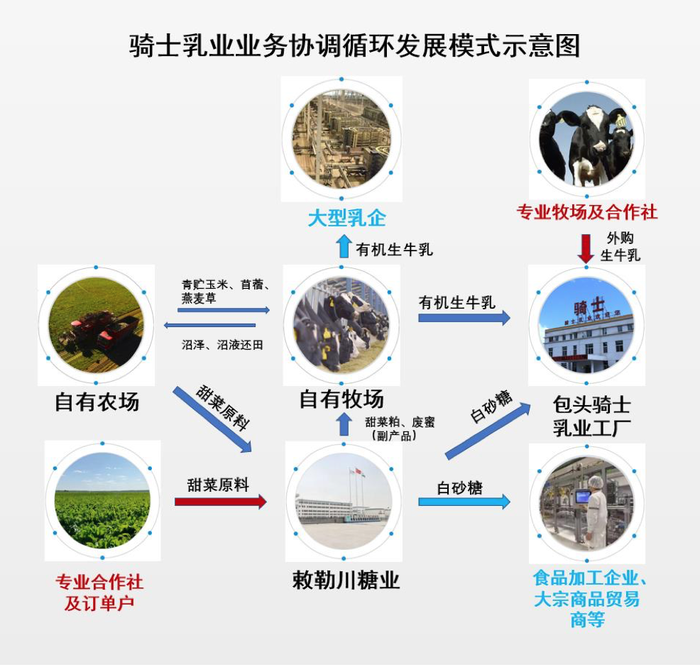

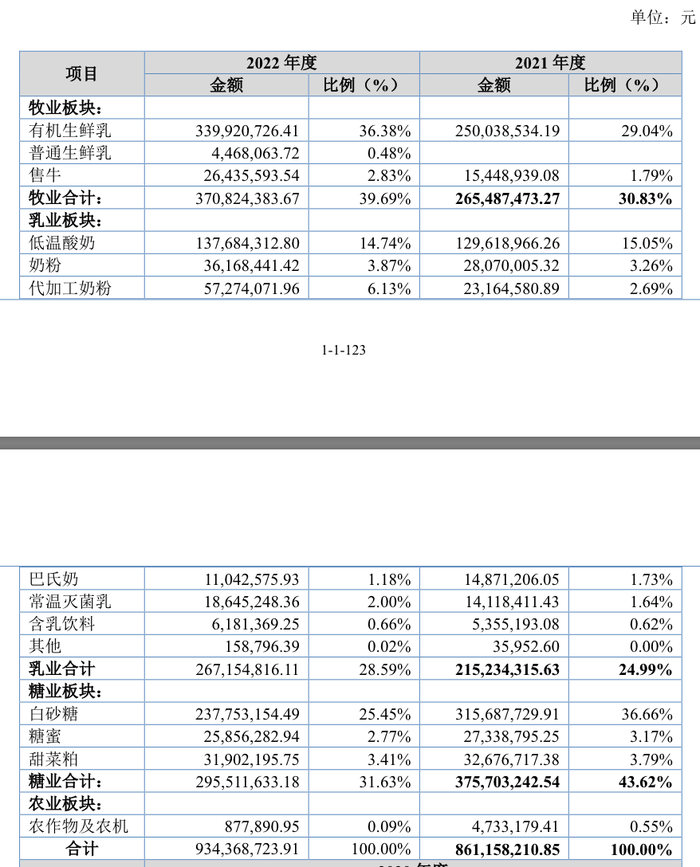

說明書稱,騎士乳業主營業務為牧草、玉米和甜菜種植、奶牛集約化養殖和有機生鮮乳供銷、乳制品及含乳飲料的生產與銷售以及白砂糖及其副產品的生產與銷售。騎士乳業業務涵蓋產業鏈上下游并形成農、牧、乳、糖四大板塊,踐行業務協同循環經濟模式。

數據顯示,騎士乳業現擁有大型集約化、現代化、標準化奶牛養殖基地(場)4座,截至2022年12月31日擁有奶牛17900余頭,成母牛9000余頭,日產鮮奶260余噸;現有液態奶生產線15條,奶粉生產線8條,日處理鮮奶1120噸;子公司敕勒川糖業一期項目工程目前可日處理甜菜4800噸,白砂糖產能8-10萬噸/年,原材料主要源自公司自有農場種植甜菜。

2022年,騎士乳業牧業板塊收入占四成左右,乳業板塊占近三成,剩下的差不多是糖業板塊。2020年至2022年營業收入分別為70745.62萬元、87638.53萬元和94775.01萬元,歸屬于母公司所有者的凈利潤分別為2288.15萬元、5572.72萬元、7162.39萬元。

從會議上提出的審議意見看,騎士乳業當時尚有幾個問題待說明。

一個是時任監事田勝利的資金借貸問題。據悉田勝利持股8.42%(發行前),為第二大股東。2022年9月26日田勝利因個人原因申請辭去了監事職務。北交所上市委要求公司說明田勝利與客戶供應商、張任華及其丈夫錢建軍等相關方之間的資金往來情況及其合理性。其次是要求公司說明與包頭市聚錢養殖農民專業合作社的交易真實性、合理性。另外,公司要需補充說明騎士乳業2022年5月全月青年牛的生產成本計算依據,以及補充披露關聯方素人商貿銷售收入占乳業板塊營業收入的比例。

在2023年8月30日騎士乳業作出了回應,而后9月1日便提交了注冊。

菊樂股份2017年來的IPO“苦旅”

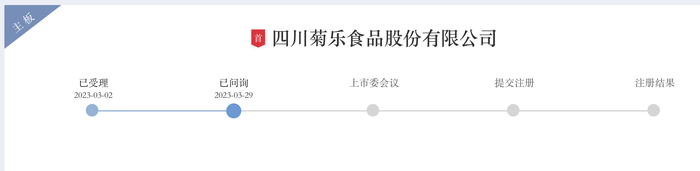

除了陽光乳業和騎士乳業之外,尚在IPO中的乳業公司還有菊樂股份,這是一家四川公司。

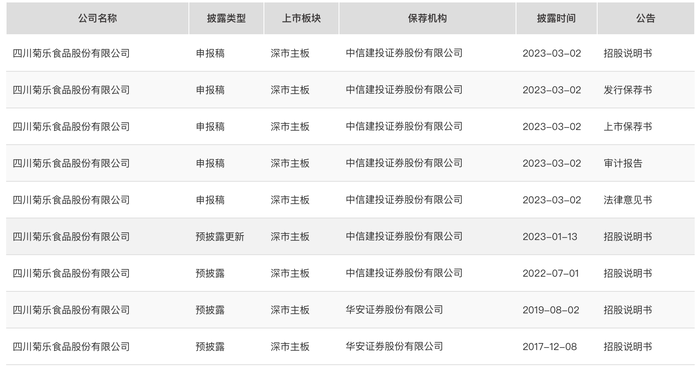

從時間表看,菊樂股份的IPO是一場“苦旅”。2017年12月8日就曾在證監會網站上進行了預披露,保薦方為華安證券。2019年8月2日再度預披露,保薦方還是華安證券。2022年7月1日,菊樂股份換了中信建投證券做保薦人,再度進行了預披露。2023年1月13日預披露更新,2023年3月2日平移到了交易所。2023年3月29日,監管層發出第一輪審核問詢,2023年7月18日菊樂股份及保薦機構進行了回復。2023年8月1日,監管層再度發出第二輪審核問詢函。

再有一個季度,菊樂股份IPO之旅就達6年時間了,何時才能登陸A股,仍是未知之數。

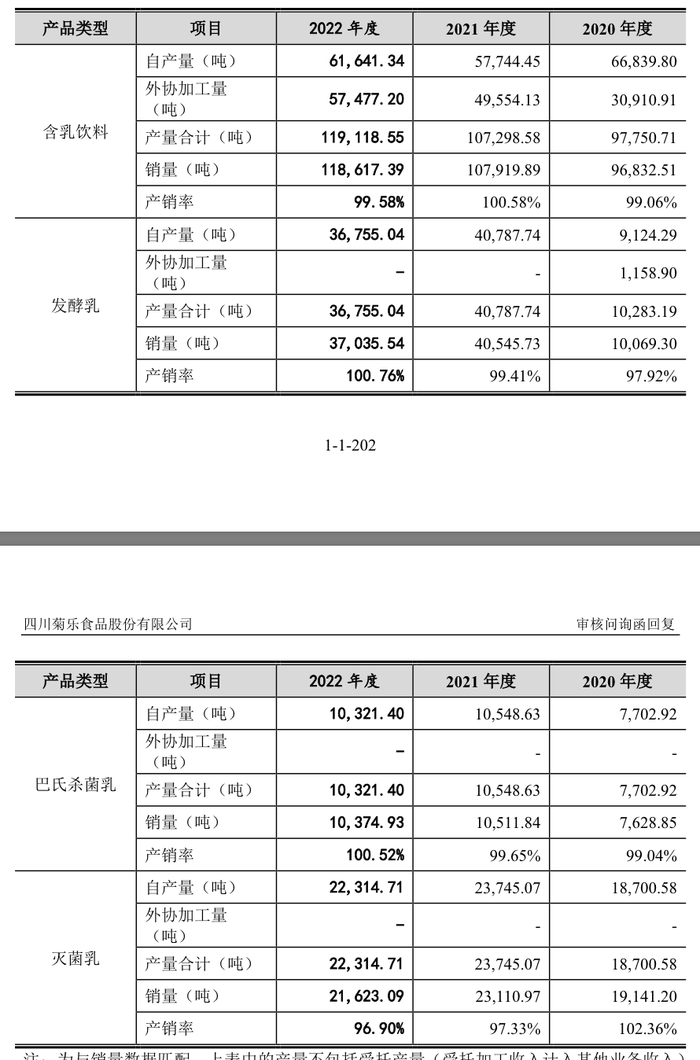

資料顯示,菊樂股份主營業務為含乳飲料及乳制品的研發、生產和銷售,主要產品包括含乳飲料、發酵乳、巴氏殺菌乳及滅菌乳等。根據弗若斯特沙利文以及頭豹研究院數據,2021年度,公司在中國含乳飲料市場的份額為0.59%,排名第九。根據尼爾森零售研究數據,2022年度,公司酸樂奶產品在全國酸味奶的銷售額市場占有率為2.20%,排名全國第五;在四川地區的銷售額市場占有率為20.70%,排名第四;在成都地區的銷售額市場占有率為54.60%,排名第一。可見,菊樂股份區域性很強,四川省內收入占比超過90%,成都市內收入占比超過70%。如何“走出”四川,仍是公司課題。

數據顯示,2022年菊樂股份含乳飲料產量合計11.9萬噸,產銷率99.58%;發酵乳產量3.68萬噸,產銷率100.76%;巴氏殺菌乳產量合計1.03萬噸,產銷率100.52%;滅菌乳產量合計2.23萬噸,產銷率96.9%。2022年菊樂股份的產能利用率為85.29%。2022年菊樂股份的營業收入為14.72億元,凈利潤1.72億元。公司計劃融資額13.63億元。

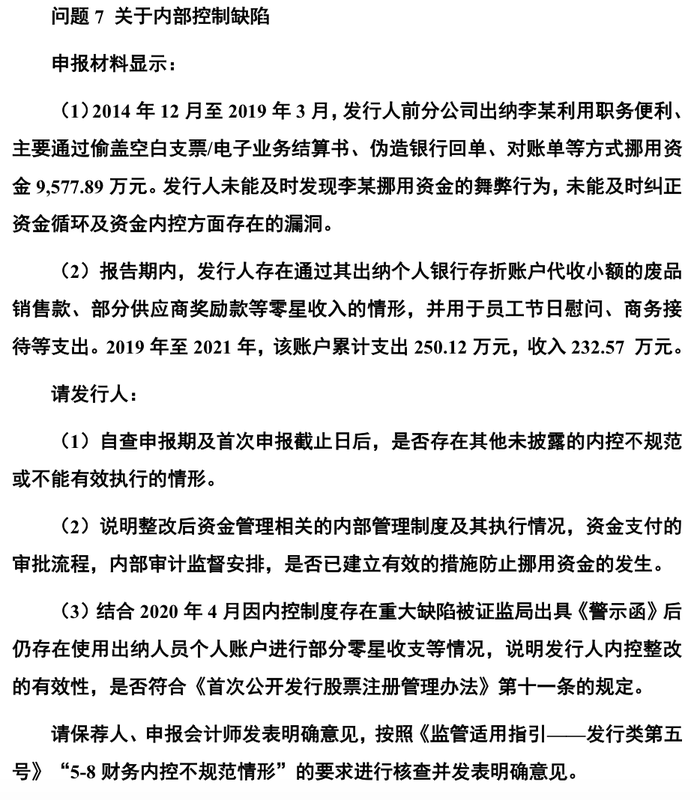

需要指出的是,2020年4月下旬菊樂股份曾收監管層警示函。證監會表示在核查過程中,發現公司存在分公司出納挪用公司資金發生額累計達9577.89萬元且首次申報稿未披露該事項、貨幣資金披露不實、內控制度存在重大缺陷、返利計提不準確等問題。

2021年12月10日,四川省成都市青羊區人民法院對上述事項作出一審刑事判決,判決菊樂股份眉山分公司原出納犯挪用資金罪、偽造公司印章罪,原審被告人不服又提出了上訴。到了2022年2月18日,四川省成都市中級人民法院針對眉山分公司原出納的上訴作出終審判定,駁回其上訴請求,維持了原判。

在第一輪問詢中,問題7便是指向公司的內控缺陷。

認養一頭牛成立了9年

認養一頭牛最先于2022年7月5日在證監會網站上進行的預披露,保薦方是中信證券;2023年2月3日預披露更新;2023年2月28日平移至交易所,其計劃融資額為18.51億元。

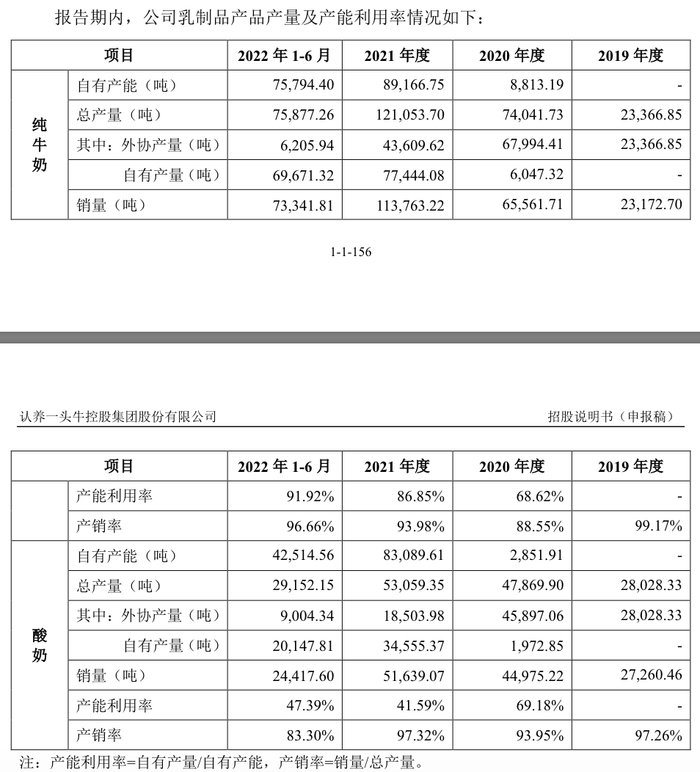

認養一頭牛主要從事“認養一頭牛”品牌乳制品的研發、生產與銷售業務,產品包括多種款式的純牛奶、酸奶、奶粉、奶酪等乳制品及生牛乳。截至2022年6月末,該公司已在河北、黑龍江、山東等地相繼建立了7座現代化奶牛牧場、1座乳制品數智化工廠,5座自有牧場與2座聯營牧場的奶牛存欄數合計超6萬頭,至2022年1-6月的奶源自供比例已提升至88.17%。

數據顯示,認養一頭牛2022年上半年純牛奶總產量7.59萬噸,產銷率96.66%,產能利用率91.92%;酸奶總產量2.92萬噸,產銷率83.3%,產能利用率47.39%。2021年和2022年上半年認養一頭牛的營業收入分別為25.66億元和15.97億元,凈利潤分別為1.4億元和6814.31萬元。

認養一頭牛成立于2014年7月9日,2016年創立“認養一頭牛”品牌,公司成立也就9年光景。

從風險提醒看,認養一頭牛的銷售費用增長迅速,公司產品銷售以線上渠道為主,與天貓/淘寶、京東、抖音等各大主要電商平臺建立合作關系。2019年至2022年1-6月,公司線上銷售收入分別為5.28億元、12.46億元、19.51億元和11.76億元,占主營業務收入的比例分別為62.30%、77.50%、77.67%和77.19%。 同時,公司2019年至2022年1-6月各期銷售費用分別為1.94億元、3.03億元、4.83億元和3.52億元,銷售費用率分別為22.46%、18.35%、18.82%和22.02%。

認養一頭牛解釋,銷售費用支出主要用于電商平臺的產品銷售及品牌營銷推廣。隨著網購用戶增量趨于穩定,主要頭部電商平臺的商家競爭日趨激烈,邊際獲客成本有所提高。如果公司未來不能及時開發低成本的獲客渠道,或者上述銷售費用投入無法取得預期效果,公司的經營業績可能受到不利影響。