文 | 子彈財經 段楠楠

編輯 | 馮羽

前幾年CXO(醫藥外包)企業有多風光,2022年就有多落寞。

2022年以前,由于機構抱團醫藥股,加上國家大力支持創新藥企發展,CXO企業在資本市場風頭一時無兩。

以CXO龍頭藥明康德為例,自2018年上市一直到2021年7月,公司股價累計漲幅接近2000%,其余CXO企業也不遑多讓,股價均出現不同程度暴漲。

但在2022年,CXO企業股價均大幅下跌,以CXO龍頭藥明康德為例,截至2023年9月1日,藥明康德股價報收80.16元/股,較2021年7月創下的歷史最高點171.08元/股跌幅超過52%。

藥明康德股價暴跌固然有前期資本瘋狂炒作后資本退潮的因素,但更多的還是藥明康德股東一輪又一輪的巨額減持,公司自身經營面臨眾多不確定性以及業績增速下滑帶來的影響。

藥明康德是如何跌落神壇的?

1、在手訂單下滑,收入增速創十年新低

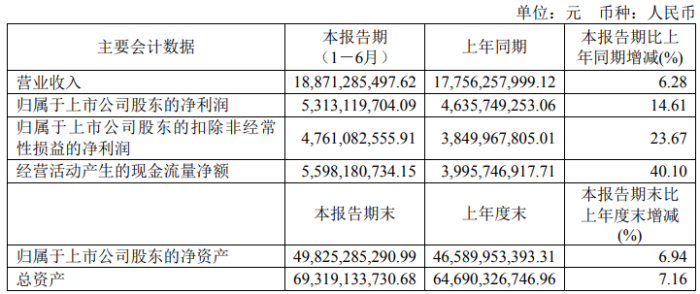

2023年8月1日,藥明康德披露了2023年半年報。數據顯示,2023年上半年,藥明康德實現營收188.71億元,同比增長6.28%,歸母凈利潤為53.13億元,同比增長14.16%。公司營收增速創下近10年來新低。

(圖 / 藥明康德2023年半年報)

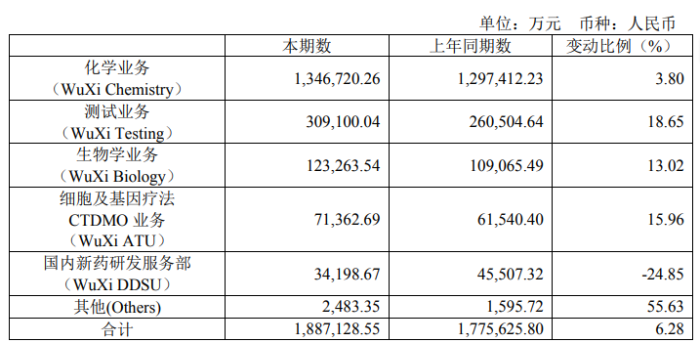

從收入來看,藥明康德營收分為五部分,分別為化學業務、測試業務、生物學業務、細胞及基因療法以及國內新藥研發服務部。

(圖 / 藥明康德2023年半年報)

其中化學業務為公司核心業務,2023年上半年藥明康德化學業務實現營收134.67億元,同比增長3.80%,占公司營收比例高達71.36%。化學業務增速下滑是公司營收增速放緩的核心原因。

2022年全球疫情肆虐,各大藥企為了盡快推出特效藥,紛紛加大對新冠商業化項目研發資金投入。

隨著藥企新冠商業化項目訂單持續追加,藥明康德新冠商業化項目訂單出現爆發式增長。

數據顯示,2022年藥明康德化學業務實現營收288.50億元,較2021年增長104.80%。在化學業務爆發式增長帶動下,2022年藥明康德營收和凈利潤均出現70%以上增長。

隨著全球疫情趨于平穩,藥明康德化學業務中新冠商業化項目出現下滑,這也導致藥明康德化學業務營收增速大幅放緩。

不過剔除新冠商業化項目,2023上半年藥明康德常規化學業務增速為36.1%。公司整體營收剔除新冠商業化項目同比增長27.9%。

即便公司常規項目收入仍維持不錯的增長態勢,但也出現增速下滑。數據顯示,2022年全年,藥明康德剔除新冠商業化項目帶來的收入增速超過30%,2019年則為33.87%。

除收入增速下滑外,公司新增客戶數量以及在手訂單情況也不容樂觀。數據顯示,2023年上半年,藥明康德新增客戶數量超過600家,2022年同期藥明康德新增客戶數量超過650家。

在手訂單方面,2023年上半年藥明康德在手訂單為338.95億元,同比下降3.53%,剔除新冠影響后在手訂單同比增長25%。

雖然公司常規訂單仍在持續增長,但與前幾年相比,增速明顯放緩。數據顯示2019年和2020年藥明康德在手訂單增速分別為52.98%、33.24%,2023年上半年藥明康德剔除新冠影響后在手訂單增速仍不及疫情前。

從常規收入增速、新增客戶數量以及在手訂單來看,藥明康德無疑正在遭遇成長瓶頸。

2、國內創新藥遇冷,公司遭裁員

藥明康德擴張受阻,一方面由于新冠商業化項目訂單減少,另外一方面也跟國內創新藥不景氣有關。

過去幾年,由于集采對仿制藥藥企經營產生極大沖擊,不少仿制藥業績遭遇滑鐵盧。仿制藥企將目光投向創新藥領域。

根據平安證券披露的數據,2022年,中國創新藥市場規模為1.15萬億元,同比增長12%,2018至2022年,國內創新藥年復合增長率為8%。

作為醫藥行業的“賣鏟人”,在國內創新藥大發展的背景下,以藥明康德為代表的CXO企業掙得盆滿缽滿。某業內人士表示,在國內創新藥爆發初期,不少藥企甚至不需要知道研究方向,以藥明康德為代表的CXO企業就幫你做了。

但與之前的意氣風發相比,2022年以后,國內創新藥行業開始風云突變。不少藥企減少對創新藥研發投入,財大氣粗的“金主”少了,交給CXO企業的試驗項目自然變少,藥物創新越來越精細化,研發終止也成為家常便飯。

行業遇冷,加上二級市場創新藥企股價持續大跌,讓投資機構對創新藥企投資變得更加謹慎。

數據顯示,2022年國內創新藥領域投融資事件為413起,同比下降33%,投融資總額為889億元,同比減少52%。進入2023年,國內創新藥企融資金額進一步下降,以2023年5月為例,國內創新藥融資金額僅為29.6億元,環比下降40.20%,同比下降14.94%。

從國內市場看,近兩年創新藥市場收縮一定程度上對CXO企業國內業務造成壓力,這點對于藥明康德也不例外。數據顯示,2023年上半年,藥明康德來自中國客戶收入為32.3億元,僅同比增長6%。

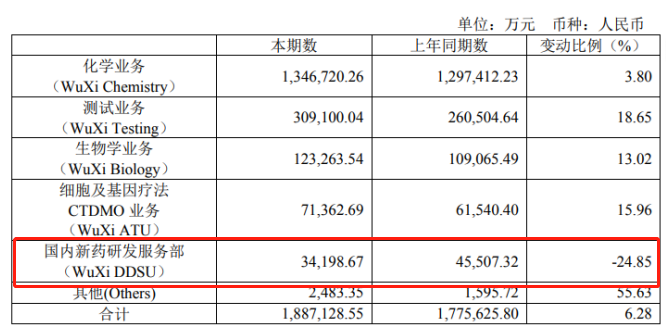

同期,公司來自美國、歐洲業務分別增長42%和19%。由于行業遇冷,藥明康德國內新藥研發服務部業務收入大幅下滑,2023年上半年,藥明康德該業務僅實現營收3.42億元,同比下滑24.85%,該業務也成為公司營收唯一下滑的業務。

(圖 / 藥明康德2023年半年報)

由于國內創新藥行業遇冷,不少CXO企業都開始裁員,一位知名獵頭對媒體表示,頭部企業都在裁員,以國內訂單為主的中小型企業則更加困難,給員工發工資都變得十分困難,迫于生存壓力,不少企業開始大規模裁員。

作為大型CXO企業,前幾年由于國內創新藥市場火爆,藥明康德在臨港建立了主做細胞及基因療法業務的臨港基地。

但在2023年3月28日,藥明康德突然將臨港基地關閉,并稱基地業務調整涉及50名員工。滿打滿算,這個基地的運營時間也不過一年半。

從藥明康德2023年半年報來看,僅2023年上半年公司亞洲員工較上年年末就減少了近3000人,雖然藥明康德并未明確解釋原因,但與國內創新藥行業遇冷必然分不開。藥明康德臨港生產基地的關閉,也讓國內創新藥行業倍感挫敗。

3、減持金額超300億,“醫藥女神”跌成菜場大媽

如果說業績增速放緩,國內創新藥業務下滑是藥明康德股價下跌的根本原因,那股東瘋狂減持則是壓死藥明康德的最后一根稻草。

2018年藥明康德正式登陸A股,由于公司所處行業在A股的“稀缺性”,一上市藥明康德便收獲16個漲停。

2019年4月30日,藥明康德迎來上市后首次股份解禁,隨后在2019年5月1日,藥明康德股東Glorious Moonlight Limited、ABG-WX Holding (HK) Limited、上海金藥投資管理有限公司等多名股東公布減持計劃。

緊接著3個月后,藥明康德再度公告稱,Glorious Moonlight Limited等7名股東,擬減持不超過1.76億股。

東財Choice數據顯示,僅在2019年5月至11月,藥明康德7名股東合計減持21次,減持股數高達1.61億股,以當時藥明康德股價計算,減持金額接近130億元。

東財Choice數據顯示,從2019年至今藥明康德股東合計減持超300億元。在此過程中,公司實際控制人李革以及一眾高管也頻繁減持。從2020年至今藥明康德高管累計減持金額超過7700萬元。

而公司實際控制人李革、趙寧夫婦也頻繁減持公司股份。藥明康德IPO前,兩人有股權關聯的WuXi AppTec (BVI) Inc為藥明康德大股東之一,由于不斷減持,截至目前WuXi AppTec (BVI) Inc徹底消失在公司的前十大股東行列。

有意思的是,藥明康德股東還曾因為違規減持被證監會處罰。2021年5月14日至6月7日,上海瀛翊累計減持28.94億元。但上海瀛翊作為委托投票方在IPO時就有關于減持的承諾,但在減持時藥明康德并未提前15個交易日公告,披露上海瀛翊相關減持計劃。

對此,藥明康德也收到了證監會的《行政處罰事先告知書》,上海瀛翊因違規減持,被證監會責令改正、警告,并處以2億元罰款。

藥明康德股東頻繁、巨額減持導致公司股價持續大跌,截至2023年9月1日,藥明康德股價較最高點跌幅超過52%。公司股價暴跌導致一眾機構投資者損失慘重,其中最知名的便是被市場稱為“醫藥女神”的葛蘭。

數據顯示,截至2023年6月30日,葛蘭旗下中歐醫療健康混合基金持有藥明康德6356.95萬股,為葛蘭旗下基金第二大重倉股。在藥明康德股價大跌影響下,中歐醫療健康混合基金單位凈值從最高4.421跌至2023年8月31日的1.9436,累計跌幅超過56%。

由于基金凈值連續大跌,葛蘭也從基民口中的“醫藥女神”變成菜市場“葛大媽”。

從經營和市場來看,不論是國內創新藥行業遭遇寒冬或者是股東連續減持,都不足以對藥明康德形成較為嚴重的打擊。

真正值得藥明康德擔憂的是,公司工程師紅利正在快速消失。數據顯示,2022年藥明康德員工人均薪資為23.40萬元,而2017年時,藥明康德員工平均薪酬為14.68萬元,短短5年時間內,藥明康德人均薪資漲幅接近60%。

與別的醫藥企業不同,CXO企業作為醫藥行業的“賣鏟人”,需要大量工程師進行研發,因此,控制人力成本是公司提升盈利能力的重要手段。

過去幾年,由于中國人口紅利快速釋放,藥明康德得以獲得大量廉價工程師,藥明康德因此被外界稱為“制藥界富士康”。

從員工人均薪酬來看,藥明康德工程師紅利正快速消失。加上地緣政治的影響,藥明康德將部分研發基地遷入新加坡等發達國家,這也意味著藥明康德人力成本將進一步上升。

面對國內創新藥不景氣、股東頻繁減持、工程師紅利消失等不利因素,藥明康德未來如何破局,子彈財經將持續保持關注。

美編 | 倩倩

審核 | 頌文