文|市值觀察 木清

編輯|小市妹

2023年8月18日晚,如祺出行(全稱:廣州祺宸科技有限公司)向港交所遞交了招股說(shuō)明書。這家由廣汽集團(tuán)和騰訊集團(tuán)聯(lián)合孵化的出行公司,成立僅四年多,便向資本市場(chǎng)發(fā)起了沖擊。

出行行業(yè)從2014年開(kāi)始群雄爭(zhēng)霸,最終以滴滴出行(DIDI)勝出,變成“一超多強(qiáng)”的局面,而后,隨著2021年年中滴滴出行在美上市,“多強(qiáng)”之間開(kāi)始相互廝殺,行業(yè)整體進(jìn)入到了新的競(jìng)爭(zhēng)階段。

而如祺出行成立時(shí)間短,其訂單量、司機(jī)數(shù)等指標(biāo)與頭部公司還有不小的差距。不知在業(yè)務(wù)主要聚焦于大灣區(qū),近三年半累積虧損近20億元,押寶在Robotaxi(自動(dòng)駕駛出租車)但尚未商業(yè)化的情況下,能否夢(mèng)圓IPO。

股東背景強(qiáng)大,近年高速發(fā)展

2019年3月14日,廣汽聯(lián)合騰訊,合計(jì)認(rèn)繳出資100億元成立如祺出行,沖向已是紅海的網(wǎng)約車市場(chǎng)。如祺出行主要提供網(wǎng)約車、Robotaxi等出行服務(wù),人工智能數(shù)據(jù)及模型解決方案等技術(shù)服務(wù),以及生態(tài)服務(wù),并主要瞄準(zhǔn)了大灣區(qū)市場(chǎng),在廣州、深圳、佛山、中山、東莞及珠海等大灣區(qū)主要城市進(jìn)行重點(diǎn)布局。

當(dāng)前網(wǎng)約車市場(chǎng)的企業(yè)主要分為三大類,分別是用互聯(lián)網(wǎng)思維改變傳統(tǒng)出租車行業(yè)的先驅(qū),如滴滴、快的等;背靠汽車產(chǎn)業(yè)巨頭的,如曹操出行、首汽約車等;衍生于巨型平臺(tái)企業(yè)的,如美團(tuán)打車、高德出行等。而如祺出行的股東集齊了整車廠商、互聯(lián)網(wǎng)大廠以及地方國(guó)資,股東背景十分強(qiáng)大。

成立至今四年半,雖然只融資了兩輪,但是每一輪都質(zhì)量很高,公司的估值也是水漲船高,從最初的10億估值,到最新的53.6億元估值,四年半時(shí)間估值增長(zhǎng)超5倍。同時(shí)如祺出行在2023年8月初剛完成的B輪融資,也是國(guó)內(nèi)出行行業(yè)在2023年的首筆融資。

如祺出行融資情況,來(lái)源:公開(kāi)信息整理

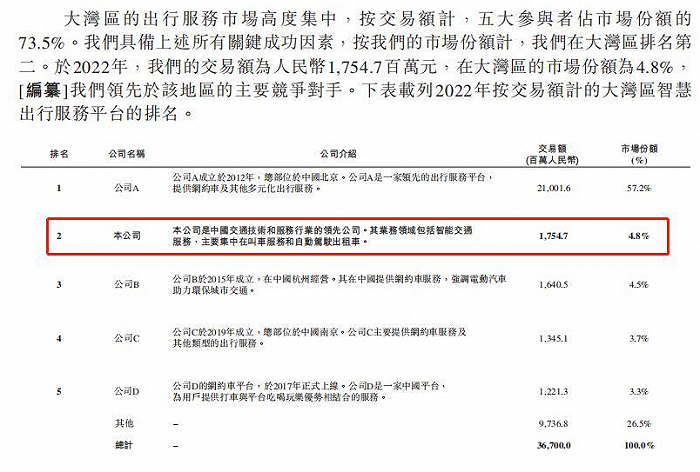

股東實(shí)力強(qiáng)勁,如祺出行的業(yè)務(wù)也快速發(fā)展。截至2022年底,如祺出行在大灣區(qū)的用戶滲透率超30%,同時(shí)以17.55億元的GMV(業(yè)務(wù)成交總額),占到網(wǎng)約車大灣區(qū)區(qū)域排名的第二名,市場(chǎng)占比達(dá)到4.8%。

如祺出行在大灣區(qū)的市場(chǎng)占比情況,來(lái)源:招股說(shuō)明書

但是與滴滴57.2%的市場(chǎng)份額相比起來(lái),還是相差甚遠(yuǎn)。而且網(wǎng)約車行業(yè)素以燒錢著稱,想要盈利不是一件簡(jiǎn)單的事情。

累虧20億元,補(bǔ)虧之路漫漫

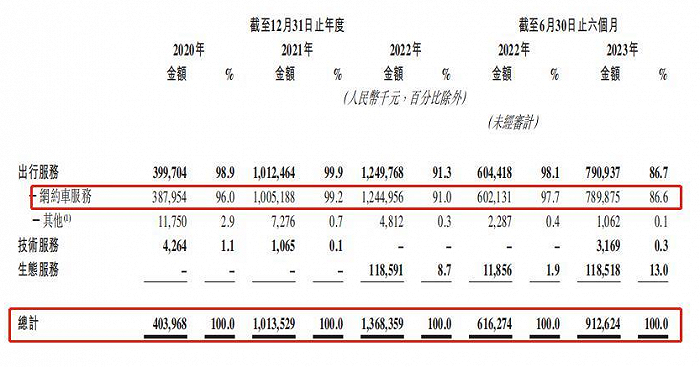

招股說(shuō)明書顯示,最近三年半,如祺出行的營(yíng)業(yè)收入分別為4億元、10.14億元、13.68億元和9.13億元(全年收入預(yù)計(jì)18.26億元,9.13*2),如此,則近年公司收入整體增長(zhǎng)達(dá)到357%,年復(fù)合增長(zhǎng)率將達(dá)到46.17%,遠(yuǎn)高于行業(yè)平均的增速。

如祺出行近年收入情況,來(lái)源:招股說(shuō)明書

其中收入占比一直維持在90%左右的網(wǎng)約車業(yè)務(wù),在2020年-2022年,其業(yè)務(wù)量更是從1670萬(wàn)單增加至6600萬(wàn)單,年復(fù)合增長(zhǎng)率高達(dá)98.9%。

收入的高速增長(zhǎng)主要得益于活躍乘客數(shù)的增長(zhǎng),以及由此帶來(lái)的交易額的增加。同期,公司出行服務(wù)的月均活躍乘客由2020年的33.8萬(wàn)名增加到2022年的120.4萬(wàn)名,整體增長(zhǎng)256%。同時(shí)交易額從4.89億元增至17.96億元,年復(fù)合增長(zhǎng)率高達(dá)91.6%。

不過(guò),雖然收入增長(zhǎng)挺快,但是在大量燒錢的情況下,如祺出行一直未能實(shí)現(xiàn)盈利。

近三年半,如祺出行分別虧損3億元、6.85億元、6.27億元和3.45億元,累計(jì)虧損已經(jīng)達(dá)到19.58億元。究其原因,主要是收入成本和銷售及營(yíng)銷開(kāi)支較大所致。其中收入成本過(guò)大,導(dǎo)致如祺出行的毛利率一直為負(fù),近三年半公司毛利率分布為2020年至2023年,毛利率分別為-22.8%、-24.2%、-10.7%和-7.7%。

收入成本除了包含網(wǎng)約車司機(jī)的費(fèi)用外,還有幾大重要組成,分別是為了獲取訂單量而給乘客的訂單折扣,以及為了提升網(wǎng)約車司機(jī)積極性而給予的獎(jiǎng)勵(lì)。

從滴滴燒錢搶市場(chǎng)時(shí)開(kāi)始網(wǎng)約車市場(chǎng)就是如此,平臺(tái)公司為了能夠獲得司機(jī)、客戶和市場(chǎng)份額,不斷燒錢補(bǔ)貼乘客和司機(jī),平臺(tái)之間的競(jìng)爭(zhēng)演成現(xiàn)金流的比拼,可是燒錢帶來(lái)的邊際效益卻在逐漸降低。

與此同時(shí),公司在營(yíng)銷上也花了大價(jià)錢。近年來(lái)雖然銷售及營(yíng)銷開(kāi)支占比從2020年的38%逐年下降,但是截至2023年6月底,這一占比依然達(dá)到了12%。

而在當(dāng)前的競(jìng)爭(zhēng)格局下,滴滴全平臺(tái)日均訂單量近3000萬(wàn)單,排名第二的高德為800萬(wàn)單。市占率排名靠后的曹操出行、美團(tuán)打車日均訂單量也均超過(guò)100萬(wàn)單,而如祺出行目前的日均訂單量才24萬(wàn)單左右,與這些頭部企業(yè)之間還有不小的差距。同時(shí),在現(xiàn)在的行業(yè)生態(tài)下,燒錢似乎也很難換來(lái)盈利。

例如,巨頭滴滴經(jīng)過(guò)多年的燒錢,在2020年年中開(kāi)始,其核心業(yè)務(wù)網(wǎng)約車才開(kāi)始實(shí)現(xiàn)微利;2022年9月,高德打車在扣除B、C端補(bǔ)貼、返點(diǎn)、總部費(fèi)用后的毛利才開(kāi)始為正;2023年6月,曹操出行實(shí)現(xiàn)不扣除總部攤銷的情況下毛利率為正。

頭部企業(yè)尚且在虧損的泥淖中陷入多年,與其在業(yè)務(wù)量上有不小差距的如祺出行,想要真正實(shí)現(xiàn)盈利并彌補(bǔ)前期近20億元的虧損,可想而知,難度不小。

同時(shí),當(dāng)下網(wǎng)約車運(yùn)力已經(jīng)趨于飽和,整體處于供過(guò)于求的狀態(tài)。2023年7月21日起,上海市發(fā)布通知暫停受理網(wǎng)絡(luò)預(yù)約出租車汽車車輛營(yíng)運(yùn)能力核查業(yè)務(wù)。預(yù)計(jì)后續(xù)將會(huì)有更多的大型城市更進(jìn),以緩解飽和態(tài)勢(shì)。而一旦暫停受理,網(wǎng)約車平臺(tái)將無(wú)法通過(guò)擴(kuò)大司機(jī)規(guī)模來(lái)進(jìn)行業(yè)務(wù)擴(kuò)張。

而在意識(shí)到網(wǎng)約車市場(chǎng)的主要矛盾后,如祺出行也決定另辟蹊徑。

押注Robotaxi,迫切需要商業(yè)化

如祺出行開(kāi)始押注Robotaxi,并將自己定位為一個(gè)開(kāi)放性Robotaxi平臺(tái),為客戶提供專業(yè)的平臺(tái)服務(wù)。

2020年,如祺出行與輕舟智航合作,一同開(kāi)發(fā)自動(dòng)駕駛技術(shù);2022年,又與小馬智行和文遠(yuǎn)知行達(dá)成戰(zhàn)略合作,推動(dòng)Robotaxi商業(yè)化運(yùn)營(yíng),并在當(dāng)年10月,在廣州發(fā)布Robotaxi服務(wù),開(kāi)始接受Robotaxi乘車計(jì)費(fèi)訂單。

截至2023年6月30日,共有261輛車(其中包括如祺出行擁有的30輛)參與Robotaxi服務(wù)項(xiàng)下的運(yùn)營(yíng)測(cè)試,共計(jì)測(cè)試時(shí)間約18490小時(shí),已完成457000公里的安全運(yùn)行測(cè)試。

然而目前如祺出行Robotaxi收入占比不足0.1%,雖然如祺出行自己預(yù)測(cè),大約在2026年能夠?qū)崿F(xiàn)Robotaxi服務(wù)的商業(yè)化。但是在目前出行行業(yè)整體上熱度消退,投資人興趣下降,企業(yè)更多地只能依靠自身形成內(nèi)部造血循環(huán)供養(yǎng)新業(yè)務(wù)發(fā)展的情況下,如祺出行Robotaxi業(yè)務(wù)什么時(shí)候能夠最終大規(guī)模商業(yè)化落地還真不好說(shuō)。

而如祺出行最新的賬面流動(dòng)資產(chǎn)為6.5億元,但流動(dòng)負(fù)債卻有18.2億元,已遠(yuǎn)高于流動(dòng)資產(chǎn)總額,同時(shí)總資產(chǎn)負(fù)債率高達(dá)242%,公司的償債壓力不小。目前的財(cái)務(wù)狀況難以再為Robotaxi的燒錢行為提供長(zhǎng)期的支撐,所以加快Robotaxi商業(yè)化步伐,盡快形成新的收入增長(zhǎng)點(diǎn)就顯得十分關(guān)鍵,也是公司能否破局,實(shí)現(xiàn)彎道超車的底牌。

出行行業(yè)的市場(chǎng)競(jìng)爭(zhēng)進(jìn)入到新階段,能否有新業(yè)務(wù)模式、新的盈利增長(zhǎng)點(diǎn),成了企業(yè)發(fā)展的關(guān)鍵,不過(guò)不管增收點(diǎn)有多少,盈利性是出行企業(yè)繞不開(kāi)的問(wèn)題,想要在未知的市場(chǎng)里博求勝利,如祺出行還需為此準(zhǔn)備更多的彈藥。