文|紅餐網

隨著8月接近尾聲,上市公司半年報的披露也即將落下帷幕,預制菜領域,“速凍供應鏈第一股”千味央廚(001215.SZ)和“預制菜第一股”味知香(605089.SH)相繼公布最新成績單。

這兩家企業的主營業務都是提供半成品,但卻走出了完全不同的發展道路。前者專注B端,后者聚焦C端。通過它們的財報數據,也讓我們一探預制菜賽道今年上半年的溫度。

營收、凈利雙增,但凈利潤增速開始放緩

味知香和千味央廚在2021年同年上市,業務范圍均涉及預制菜。

前者是一家專業的預制菜公司,主要從事半成品菜的生產、研發和銷售,有“預制菜第一股”之稱;后者則是一家專門的餐飲速凍面米制品供應商,為餐企提供定制化、標準化的預制半成品,被稱為“速凍供應鏈第一股”。

上市兩年后,味知香和千味央廚雙雙交出了“營利雙增”的上半年成績單。

財報數據顯示,今年上半年,味知香實現營收4.17億元(人民幣,下同),同比增長10.30%。凈利潤達7468.19萬元,同比增長6.12%。千味央廚營收8.51億元,同比增長31.14% 。凈利潤達5589.86萬元,同比增長22.18%。

不過,相比去年同期,兩家企業的凈利潤增速均出現了下滑態勢。

今年上半年,味知香的凈利潤增速降至6.12%,已是個位數增長。而2022年上半年和2021年上半年,味知香的凈利潤增速還為兩位數,分別為14.58%、17.37%。凈利潤增速的放緩,或許與味知香渠道承壓有關。

一方面,味知香的經銷店渠道表現不太樂觀。

財報數據顯示,今年上半年,該渠道實現營收0.54億元,同比下滑了16.02%。據此前公布的數據,該渠道毛利率過去兩年都超過了25%。經銷店營收下滑,一定程度上影響了味知香的整體利潤表現。

另一方面,味知香加盟店的拓店表現不如去年同期。

從味知香近幾年財務數據來看,伴隨著加盟店數量的增長,其營收規模也水漲船高。

2018-2022年,味知香加盟店數量分別為440家、801家、1117家、1319家和1695家,加盟店貢獻的營收分別為1.50億元、2.60億元、3.20億元、3.47億元和4.26億元。味知香的年營收也由2018年的4.66億元提升到2022年的7.98億元。

而今年上半年,味知香開設加盟店188家,關店106家。新開店數量不及去年同期,但關店數量卻逼近去年同期的2倍。這也導致加盟店渠道為總營收帶來的增量有限,僅僅由去年同期的2.01億元提升為今年的2.21億元,間接影響了其利潤端表現。據了解,2022年上半年,味知香共開設加盟店203家,關店57家。

凈利潤增速下滑同樣發生在千味央廚這家企業身上。

今年上半年,千味央廚的凈利潤增速為22.18%,去年同期為25.43%,增速小幅放緩。但相比2021年上半年50.51%的凈利潤增速,下滑卻很明顯。

為何千味央廚的凈利潤增速放緩呢?

從產品上,或許可以找到答案。

據了解,今年上半年,千味央廚油炸類、蒸煮類業務的毛利率分別下滑了0.59%和0.85%。而這兩大業務在總營收的占比合計超過6成。菜肴類及其他這一業務的毛利率雖然同比增加5.58%,但該業務對總營收的貢獻率只有1成左右。

綜合下來,報告期內,千味央廚的毛利率同比增加了0.70%。而2022年上半年,千味央廚的毛利率增幅還為0.99%。

兩家企業均“營收凈利雙增、凈利潤增速下滑”的背后,各有不同的原因。接下來,我們將從多個維度探討這兩家企業的共性與不同。

上市2年后,業績明顯分化:千味央廚營收增速更快,味知香凈利更高

從成長速度來看,這兩家企業上市后,營收規模和凈利潤都呈逐年上漲的態勢。

先說營收。當下,不管是營收規模還是增速,千味央廚都高于味知香。

2021年、2022年,味知香總營收為7.65億元、7.98億元,對應增速分別為22.84%、4.40%。這兩年里,千味央廚總營收為12.74億元、14.89億元,對應增速分別為34.89%、16.86%。

從數據可以看出,千味央廚營收規模穩步提升,增速保持在兩位數,全年總營收也由2021年的12.74億元提升到了2022年的14.89億元,增長了2.15億元。

時間拉得更長一點,2018-2022年,除了2020年,千味央廚的營收增速均為兩位數。

味知香的營收規模雖然逐年增長,但變化幅度不大,僅由2021年的7.65億元提升到了2022年的7.98億元,增長了0.33億元,2022年增速已降到個位數。對比之前的2018-2021年,其營收增速均為兩位數。

2023年上半年,味知香的營收增速回升到10.30%,但規模僅增長0.39億元。而千味央廚的營收增速為31.14%,營收同期增長了2.02億元。

再說凈利潤表現。雖然味知香營收增速、規模不如千味央廚,但是其賺錢能力卻要好過后者。

財報數據顯示,千味央廚的營收規模接近味知香的2倍,但是凈利潤水平不及味知香。2021、2022年,千味央廚年凈利潤都比味知香少上4000多萬元。

2021、2022年,味知香的凈利潤分別為1.33億元、1.43億元,對應增速分別為6.06%、7.95%。而千味央廚的凈利潤分別為8846.41萬、1.02億元,對應增速為 15.51%、15.20%。

進入2023年,二者的凈利潤水平延續了過去的局面。今年上半年,千味央廚獲得5589.86萬的凈利潤,依然低于味知香7468.19萬的凈利潤。

不過,千味央廚未來幾年若能保持兩位數的增長態勢,其凈利潤水平追平甚至超越味知香也未可知。畢竟,今年上半年,千味央廚的凈利潤已比去年同期增加了1000多萬元,而味知香只增加了400多萬元。

為何千味央廚的凈利潤水平打不過味知香呢?

這或許與二者在產品、渠道上的布局不同有關。畢竟,渠道、產品的布局,會直接影響到一家企業的整體毛利率。

味知香是一家主攻C端的預制菜企業,且以線下門店渠道為主。

據味知香透露,其銷售渠道主要分為零售渠道和批發渠道。批發渠道的客戶,通常從事冷凍食品批發業務,從味知香采購產品后銷售給酒店、餐廳、食堂,可見該渠道的產品最終流向了B端市場。

零售渠道則分為加盟店和經銷店。其中,加盟店內只售賣味知香的預制菜產品,也扛起了營收大旗,自2020年起,加盟店渠道營收貢獻率一直超過5成。

由于加盟店直接面向C端消費者,毛利率也較為可觀。味知香在財報里指出,2021年、2022年,加盟店渠道毛利率分別為26.01%、25.04%。不過值得注意的是,其毛利率水平已經出現下滑態勢。

千味央廚作為一家To B的企業,其半成品主要供應餐企,渠道分為直營和經銷。

其中,直營渠道是指直接與餐企客戶簽約合作,這類客戶大多是知名度高的連鎖餐企,目前其為百勝中國、海底撈、華萊士、真功夫、老鄉雞、瑞幸咖啡等企業的供應商。

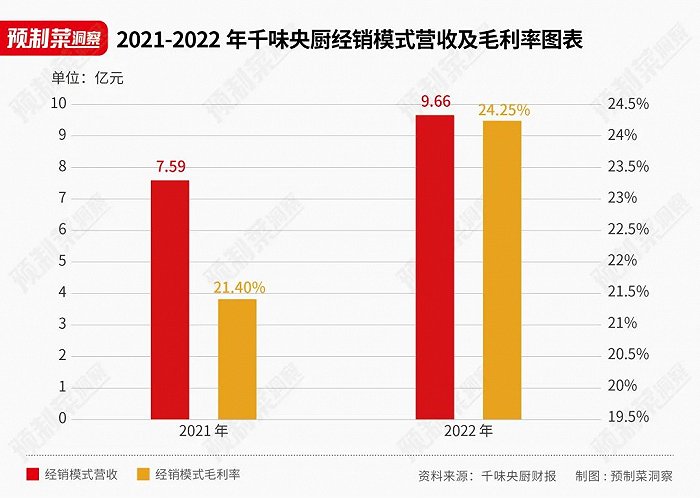

經銷渠道則通過經銷商向中小餐企供應產品。從營收占比來看,經銷渠道的貢獻率高于直營渠道。今年上半年,其直營渠道的營收在主營業務收入的占比為44.85%,經銷渠道為55.15%。

由此可見,無論是直營渠道還是經銷商渠道,千味央廚的產品大多流向B端市場,只不過有大B端和小B端之分。

面向B端,更容易走量,形成規模優勢,但是毛利率相對更低。

2021年、2022年,在千味央廚總營收占比較高的經銷模式毛利率分別為21.40%、24.25%,另外千味央廚主營業務的毛利率分別為22.10%、23.16%。其毛利率整體低于味知香,但呈現出逐年上增的態勢,且二者的差距正在縮小。

由于渠道不同,二者也選擇了不同的產品策略。

味知香主打C端,走的是多元化策略。畢竟,C端消費者對產品結構的豐富度要求更高。

目前,味知香的預制菜已有300余款,以菜肴產品為主,涉及牛肉類、羊肉類、豬肉類、家禽類、水產類、湯煲類、火鍋類、素菜類。今年上半年,肉禽類和水產類預制菜貢獻了九成以上的營收,單牛肉預制菜的營收貢獻率就超四成。

而千味央廚走的是大單品策略,油條、蒸煎餃是其大單品,另外還在培育米糕、春卷、燒賣、烘焙類等大單品。從其產品矩陣也可以看出,千味央廚依然是以速凍米面制品為主。

菜肴類產品在其營收占比并不高。半年報顯示,油炸類、蒸煮類、烘焙類、菜肴類及其他四大業務的營收占比分別為45.94%、18.70%、21.77%、13.18%。

綜合產品策略、渠道布局、營收走勢、凈利潤表現、毛利率走勢來看,雙方各有優勢。

在營收規模、增速上,千味央廚更勝一籌。但在利潤端,味知香更能打。不過,味知香的毛利率已經出現下滑趨勢,千味央廚的毛利率逐年上升。

從資本市場的表現來看,這兩家同年上市的企業,千味央廚給投資者的回報率似乎更高一些。

截至8月31日收盤,千味央廚的股價為65.56元,味知香的股價為39.69元。而據招股書,千味央廚的發行價為15.71元/股,味知香的發行價為28.53元/股。

今年半年報指出,千味央廚的基本每股收益為0.66元,同比增加了24.53%。而味知香的基本每股收益為0.54元,同比增加了5.88%。

結 語

預制菜仍處于發展的早期階段,尚未出現絕對的全國性龍頭企業,這也意味著B端、C端市場都還有機會。

但從今年上半年的表現來看,疫情放開后,預制菜企業C端表現明顯不如去年同期。

比如安井食品就在半年報中直言,C 端直營商超等渠道在去年高基數下人流減少,再加上C端各細分渠道呈現碎片化特點,渠道分流現象較顯著,表現不佳。

近幾年,味知香線下加盟店的單店年平均營收能力也開始下滑。2018-2022年,味知香加盟店的單店年平均營收能力為34.10萬元、32.43萬元、28.65萬元、26.29萬元、25.11萬元。

未來,在預制菜市場,To B的企業和To C的企業誰更可能勝出,我們且拭目以待。