文|趕碳號

編審|偵碳

國有色金屬工業協會硅業分會判斷,未來N-P硅料價差仍將會繼續擴大。特變電工更是放言,N-P價差將會達到4萬元/噸。

N型硅料究竟有多難?當下N型硅料緊俏,是產能錯配導致的,還是技術門檻造成的?

來源:安泰科

8月30日,根據中國有色金屬工業協會硅業分會發布的消息:N-P硅料價差進一步拉大,均價最大差值達到1.5萬元/噸,比兩個月前的1.17萬元價差進一步放大。就N-P價差持續拉大問題,下游企業的觀點也開始分化。硅業分會判斷,N-P硅料價差仍將會繼續擴大。

N-P料存在價差是正常的,市場的短暫需求不平衡必然導致價格波動。但是聯想到前不久特變電工的市場判斷,趕碳事情覺得,若N-P價差無限擴大,真不是一件小事兒。因為,特變電工認為未來N-P價差將達4萬元/噸。

此處說的N型料,準確地說應是TOPCon電池用料,其對硅片氧含量等指標更為敏感。

01、特變電工:N-P價差將達4萬元/噸?

8月30日,特變電工在(蘇州)第二屆中國國際儲能展上;趕碳號攝

8月15日,在特變電工發布中報的當天,網上流傳一份特變電工2023年中期業績投資者交流會議紀要。這份“紀要”提到特變電工對于硅料未來價格的判斷:

第一,預計N型和P型的硅料的價差(每噸)可能會達到4萬元。

第二,多晶硅價格可能在六七月份是最低點,現在逐步回升,預計今年四季度會回升到約9萬元/噸。

這是一個非常大膽的預測。

一般來說,上市公司只會就價格趨勢給出一些方向性意見,但很少有公司會對價格做出精確判斷。

這份會議紀要標注了時間以及參加投資者交流活動的特變電工的管理層,包括詳細的提問和回答,并且所涉及的問題都是投資者關心的問題。其中一些問題,只有公司高級管理人員才有可能知道。

趕碳號查閱了公司公告以及上證路演中心特變電工中期業績交流會等,并沒有找到相關內容的記錄。

但是,鑒于這份會議紀要已經多次、多渠道網絡傳播,特變電工并沒有否認。因此,趕碳號更傾向于該會議紀要是真實的。

在這份會議紀要中,特變電工認為:今年四季度硅料價格回升到9萬元/噸。若是指N型硅料,那么這個判斷已然應驗。最新數據顯示,N型硅料的成交均價為9.13萬元/噸。

同時,特變電工對于N型硅料堅定看多,甚至認為將來會比P型硅料高出4萬元/噸。這個觀點尚且有待驗證。

N-P價差是客觀存在的。硅業分會信息顯示:對N-P價差下游企業的觀點開始分化。部分企業認為趁硅料價格尚未進一步上漲前應該積極采購,而另一部分企業認為,現在距N型電池集中投產放量尚有一段時間,在硅片企業庫存尚且充足的情況下,硅料價格無法維持長期上漲,故對N型硅料的采購保持觀望態度。

對于N-P價差,中國有色金屬硅業分會專家委副主任呂錦標有不同看法。他并不認為N-P差價會很大。在上個月的中國光伏行業協會半年會上,呂錦標在《多晶硅擴產與市場展望》報告中表示,目前國內外主流企業的單晶復投料和單晶致密料,均符合N型單晶的投料要求,產量占比可達90%—95%。

事實上也是如此。生產N型料還是P型料,生產企業是可以調配的。在上證路演中心,特變電工回答投資者提問時說:“2023年上半年,公司甘泉堡多晶硅生產線N型硅料的占比約50%,內蒙古10萬噸多晶硅生產線N型硅料占比約30%。后續公司會根據客戶需求供應對應的硅料。”

對此,通威股份的公告表示:今年上半年,公司實現高純晶硅銷量17.77萬噸,同比增長64%;N型產品銷量同比增長447%。看起來通威股份已經順應市場需求變化,快速提升了N型料的市場供應。

據InfoLink預計,2023年TOPCon電池市占率將達30%左右,2024年TOPCon的市占率將達64%左右。那么高品質的N型料肯定會成為主流。

從通威股份、特變電工等頭部企業來說,做N型料、提高N型產能僅是調整產品結構而已。對于一些硅料品質一向不佳的企業、特別是一些剛入局的硅料企業來說,可能就是一個障礙。畢竟,通常情況下,新玩家、新上硅料產能普遍品質不佳。

02、N型硅料,難在哪里?

雖然都是多晶硅,但是可以根據摻雜及導電類型不同、技術指標差別、可否直接投爐使用、表面質量不同、外形差異等進行分類。

根據技術指標差別,可以將太陽能多晶硅分為四級,即特級品、1 級品、2 級品、3 級品;

根據是否能直接投爐使用,可分為免洗料和非免洗料,非免洗料需要經過分揀、打磨、清洗等工序才可投爐使用;

根據表觀質量不同,可分為致密料、菜花料、珊瑚料等。

P型料、N型料主要摻雜不同:當硅摻雜以Ⅲ族元素,如硼為主時,以空穴導電為主,為P型料,當硅中摻雜以V族元素,如磷為主時,以電子導電為主,為 N 型料。兩種料的生產制備在工藝流程上其實差不多。

業內人士介紹,頭部企業通威、大全、特變電工(新特能源)目前都熟練掌握N型料的生產技術。

據“鑫晶人工智能”介紹,如何精確定義N型硅料,市場上其實還沒有明確的考核指標,匯總拉晶環節的反饋,以及N型組件使用情況和退貨信息,倒推到多晶硅生產環節,兩個關鍵的必要條件倒是一直明朗的:

第一,TCS和H2的進料純度高且穩定,這是大系統決定的,各家企業良莠不齊,都在努力補缺;

第二是體金屬的含量低且穩定,涉及還原工藝和后處理工藝,其中,還原階段可控的改善因素是全程硅粉夾帶少且含量穩定。

綜合以上,N型硅料的兩個最基本的必要條件:

第一是進料內在質量好,純度高,金屬雜質含量低,是由多晶硅生產大系統決定的,這是第一道分水嶺;

第二是硅肉夾帶的硅粉含量低,是由還原工藝的霧化控制水平決定的,這是第二道分水嶺。

瓦克的硅料,不分致密和菜花的混包模式,硅肉很干凈,同是P型和N型硅料的國際標桿。

國產N型硅料的初期以高純致密料為主,隨著還原工藝的成熟,以后也不會區分致密料和菜花料,最終統一到跟瓦克同樣的混包料模式,大前提是不霧化,跟硅料緊缺時代的重霧化混包料有本質的區別。可見,還原階段的霧化與否,是P/N型硅料的分水嶺之一。

03、硅料反彈,N型硅料已走向不理性?

前面提過N型料和P型料的重要差別在于摻雜不同。對于TOPCon電池來說,磷的應用和摻雜體現在硅料環節,也體現在拉棒環節、電池環節。每一個環節其實都很重要。

很多人并不認為N-P價差會進一步放大。據某硅料企業專業人士的測算:“如果N-P料每噸的價差達1萬元,表現在電池上的價差為0.02元/W;如果價差達到4萬,表現在電池環節,價差就會達到8分錢/W。現在N型電池和P型電池每W的溢價只有七八分錢。那么做N型電池就沒有意義了。”該人士認為,N-P若價差達到2萬元/噸,其實就已經很夸張了。

而一家頭部電池片企業人士對此的態度則更為保守。該電池片行業人士認為,N型料和P型料之間就不應該存在價差,或僅存在極小的價差。N型電池的生產需要N型硅料,但是在生產過程中,還要看需要的N型硅料的具體比例。

在N型硅料緊張的時刻,顆粒硅到底是否適用于N型硅片這個話題,又被翻出來炒。

生產顆粒硅的協鑫科技,現已停產西門子法的棒狀硅,也是市場上多晶硅產量僅次于通威的企業。顆粒硅沒有棒狀硅一樣復雜的分類。若能應用到N型電池,則能大大解決N型硅料緊張的局面。到底有沒有大規模應用,市場中又掀起一場信息不對稱的糊涂論戰。此前協鑫說可以大規模應用,而某頭部企業說尚沒有大規模應用。

協鑫科技最近發布的中報顯示,顆粒硅的確已批量用于N型產品生產,占國內供貨商的N型供應份額超20%。

趕碳號認為,最近的硅料價格反彈,以及N-P價差拉大,很大原因在于市場對下游需求的估計不足。因為今年6月硅料價格猛跌時,一些企業選擇了檢修,一些新進產能甚至選擇了延期投產。

據光伏盒子統計,下半年有111.3萬噸硅料項目投產,幾乎全是老玩家或者是背景深厚的新玩家,可剔除的不靠譜項目不多,估計多一半產能可以如期投產吧。屆時,硅料價格估計反彈空間有限,N型料價差能否保持甚至擴大,尚且有待觀察。

04、特變電工為何不公布硅料成本?

通威股份、協鑫科技、大全能源、特變電工/新特能源全部發布了半年報。報告期內,各家硅料企業業績均受到硅料價格下跌的影響。

如果要了解硅料行業,趕碳號建議多讀讀大全能源的財報,因為它業務最單純,且就行業和自身數據披露得最詳細,基本每次都詳細披露報告期的產能和產量,成本和價格等數據。

大全能源披露,今年上半年硅料單位成本為51.36元/公斤(備注:單位成本為銷售成本,包括銷售運費等)。

通威股份披露:今年上半年實現高純晶硅銷量17.77萬噸,同比增長64%,國內市占率達到30%左右,目前生產成本已降至4萬元/噸以內。

協鑫科技只披露了部分項目成本:2023年7月,樂山協鑫顆粒硅項目生產成本約3.57萬/噸。(注:大全能源披露的是銷售成本,通威股份和協鑫科技披露的是生產成本。)

但是新特能源從未就銷售均價及(任何維度的)成本進行過披露。

公告顯示:新特能源上半年多晶硅板塊實現營業收入126.18億元,實現毛利66.96億元;實現多晶硅產量7.61萬噸及實現銷量8.61萬噸。

據此推測,新特能源平均售價為14.65萬元/噸,每噸毛利潤為7.78萬元,每噸的成本為6.88萬元。

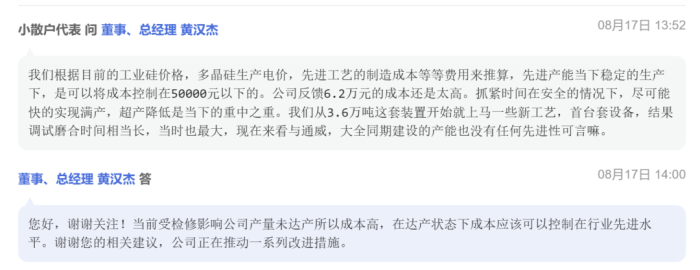

但是在上證路演中心的投資者交流活動中,有投資者提出6.2萬元/噸的成本時,特變電工總經理黃漢杰并未否認與澄清,只是簡單回復:“現在未達產所以成本高,未來成本將控制在行業先進水平。”不知道他所指的行業先進水平的標準是什么。

6.2萬元/噸的成本,比趕碳號計算出來的成本還要低一些。即使按這個水平,新特能源比其他老玩家同行依然高出不少。

05、合盛硅業還好嗎

來源:合盛硅業2023年中報

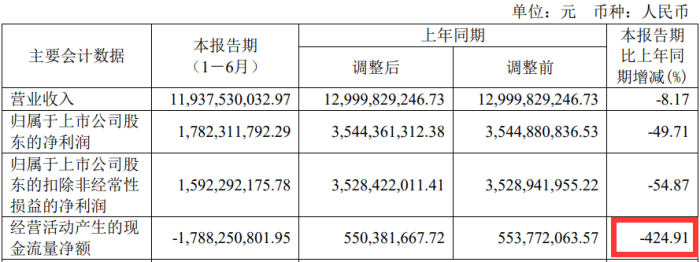

工業硅巨頭合盛硅業在8月30日發布半年度報告:“下游行業需求清淡,有機硅、鋁合金行業的終端消費需求緩慢復蘇……公司主要產品工業硅、有機硅的價格呈逐步下降趨勢。”

受此影響,合盛硅業營收微降,但凈利潤特別是歸母凈利腰斬,而代表企業造血能力的核心指標——經營性現金流凈額更是同比下降424.91%!對此,公司表示,經營活動產生的現金流量凈額變動原因,“主要系采購原料支付的金額增加所致”。

這個解釋有些說不通。

因為合盛硅業在半年報中披露,“公司工業硅產品的原材料主要包括硅石、煤炭及石油焦等,均在各生產基地周邊地區向供應商采購,以充分利用當地豐富的礦產資源優勢。公司采購硅礦石及煤炭時一般與供應商簽署長期協議,以保證原材料成本優勢。公司有機硅產品的原材料主要包括硅塊,以及甲醇、氯甲烷、沉淀法白炭黑等化工原料。其中硅塊由子公司直接供應,其他原材料主要是通過化工原料生產廠家直接采購或者從貿易商處采購。”

在公司披露的應付賬款信息中,材料采購款一項為14.49億,比期初余額變化并不明顯。而2022年同期,該筆款項同樣為14.34億元。

在投資者交流活動中,合盛硅業表示,公司在新疆鄯善地區投資的東部合盛年產20萬噸高純晶硅項目同步建設中,預計于2024年一季度陸續投產。

盈利能力下降、現金流惡化,以及資本市場再融資全面收緊的背景下,不知合盛硅業的多晶硅項目前途如何。

另外,作為硅料行業一位最重量級的新玩家,合盛硅業即將投產的20萬噸硅料產能中,N型硅料的占比會有多大呢?