文|公司研究室酒業組 淮上月

截至8月31日,21家白酒上市公司(包括港股白酒上市公司珍酒李渡,06979.HK)2023年上半年業績全部公布完畢。

在國內消費疲軟,白酒業內卷加劇的情況下,行業頭部企業還是交出了比較不錯的中報,再一次顯現出白酒行業內生增長的強大韌性。

公司研究室根據這21家公司中報數據,結合有關機構研報以及往期財報信息,對這21家上市白酒的業績,從多個維度進行比較分析。

01、TOP6白酒占21家公司凈利潤的9成,水井坊、老白干、酒鬼酒利潤下滑超40%

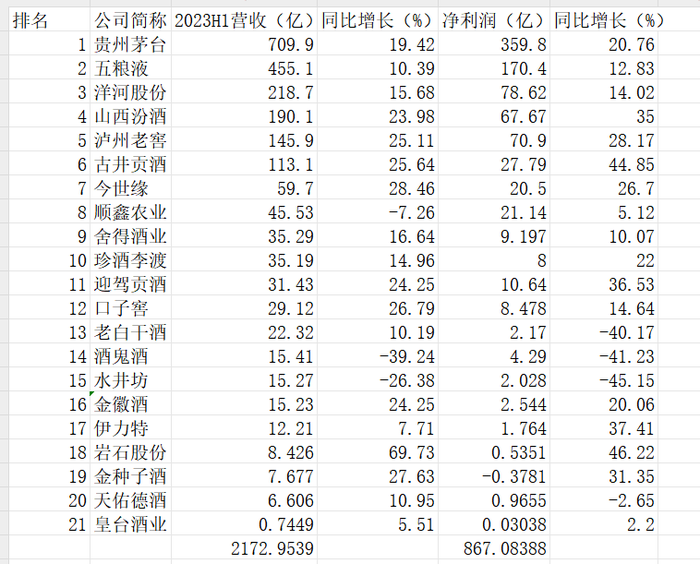

中報業績顯示,21家白酒公司,上半年總營收累計為2172.95億,凈利潤累計867.084億元。不過,貴州茅臺(600519.SH)、五糧液(000858.SZ)、洋河股份(002304.SZ)、山西汾酒(600809.SH)、瀘州老窖(000568.SZ)、古井貢酒(000596.SZ)就占據了大頭。

數據來源:上市公司財報

統計顯示,上半年茅五洋汾瀘古這TOP6白酒營收,占21家白酒上市公司總營收的84.34%;TOP6白酒的凈利潤,占21家白酒上市公司凈利潤總額的89.4%。換句話說,TOP6白酒營收占21家白酒營收總額的8成以上,利潤則接近9成。

這再一次驗證了白酒行業內卷造成的馬太效應越發明顯,頭部白酒的市場份額與盈利水平越來越高,與其他二三線白酒的距離正越來越大。

從營收看,白酒六強的座次沒有改變,上半年依舊是茅五洋汾瀘古。

數據顯示,有15家白酒上半年營收與凈利潤均出現兩位數增長,但也有3家白酒公司營收出現下滑,4家白酒凈利潤出現下滑,金種子酒(600199.SH)凈利潤更是出現虧損。這已是這家公司中報連續第五年出現虧損。

由于前幾年業績基數較高,酒鬼酒(000799.SZ)水井坊(600779.SH)上半年營收與凈利潤增速出現大幅下滑,下跌超過40%。老白干酒(600559.SH)當期凈利潤出現下滑,原因其實也在此列。

02、4家白酒毛利率超過80%,上海貴酒毛利率73.92%凈利率僅7.31%

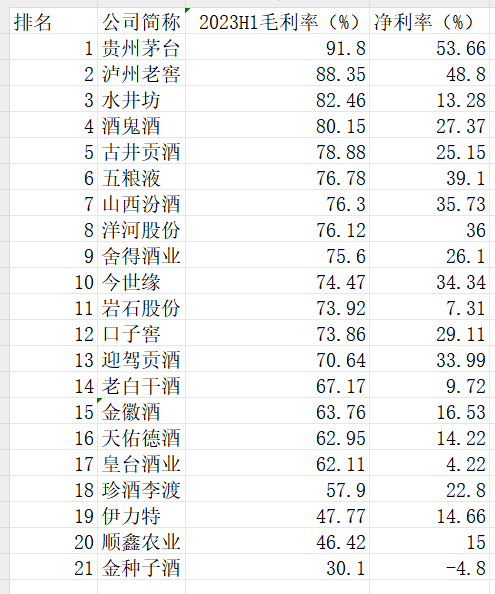

除了比較總體營收與凈利潤,觀察分析一家白酒,還要看其毛利率與凈利率的高低,只有品牌硬、市場歡迎度高的白酒,才能真正在這兩項上雙豐收。

數據來源:上市公司財報

中報顯示,有13家公司毛利率達到70%以上,有7家公司凈利率達到30% 以上。在這兩項上領跑的是貴州茅臺與瀘州老窖,貴州茅臺毛利率高達91.8%,凈利率高達53.66%;瀘州老窖的毛利率達到88.35%,凈利率48.8%。

水井坊毛利率雖然沖上80% ,但凈利率僅13.28%;湘酒鬼的毛利率80.15%,凈利率27.37%。類似的還有巖石股份(600696.SH),也就是轉型做白酒的上海貴酒,毛利率73.92%,凈利率僅7.31%。

行業人士坦言,部分白酒上市公司毛利率可觀,但凈利率偏低,這類公司,營銷策略上大概率燒錢過頭,大量侵蝕了公司的凈利,導致出現這種燒錢賺吆喝的現象。

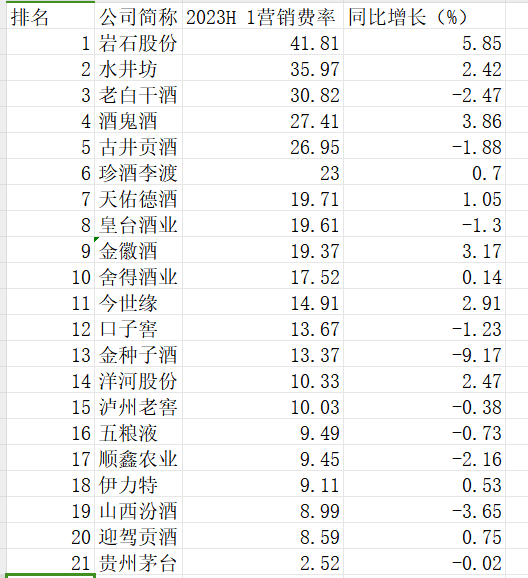

這一點,從半年報21家白酒當期營銷費率占比上,可以看得很清楚。

財報顯示,巖石股份(上海貴酒)、水井坊、老白干酒、酒鬼酒、古井貢酒、珍酒李渡排在營銷費率占比前列,銷售費率都在20%以上。其中,老白干酒、水井坊超過30%,上海貴酒更是高達41.81%,屬于燒錢賺吆喝的典型。

有圈內人分析,這家前身做P2P的公司,現在是拿快消品的營銷手段銷售白酒,單純燒錢打廣告,而相當一部分產品靠貼牌生產,這種不重視白酒生產工藝與文化內涵的玩法能否持續,估計不久的將來就可以見分曉。

數據來源:上市公司財報

03、6家白酒中高檔營收增長超25% ,酒鬼酒下滑39%

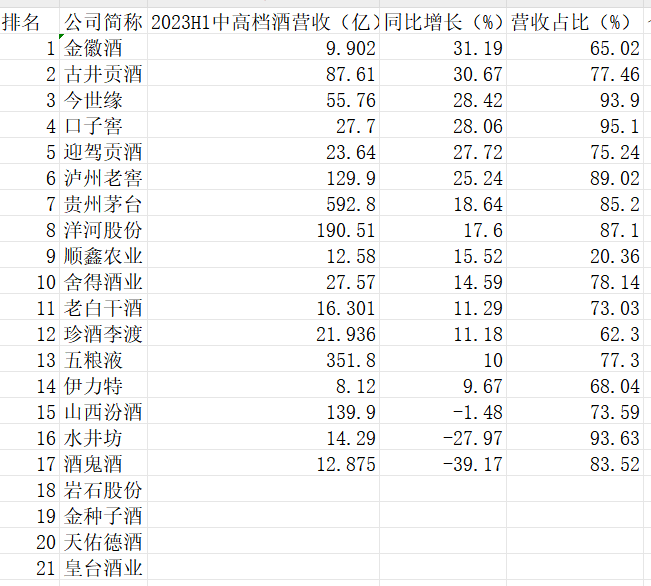

上半年,多家白酒都在主打高端與次高端品種,特別是那些能走量的大單品,以此推動公司營收與利潤增長。

公司研究室統計發現,上半年,21家白酒公司中,有4家中報沒有明確區分產品檔次;剩下17家白酒中,中高檔酒同比增長的有14家,其中,6家增速在20%以上;有3家出現下滑,其中,水井坊、酒鬼酒出現大幅下滑,酒鬼酒下滑幅度接近40%。這也是其凈利潤大幅下滑的重要原因。

數據來源:上市公司財報

相反,那些中高檔酒增速較快的上市公司,中報業績就相對不錯。這里面,皖酒表現比較突出,古井貢、口子窖、迎駕貢酒都出現25% 以上的增長。

此外,金徽酒、今世緣的中高檔酒的增幅也比較客觀,特別是金徽酒,當期增幅高達31.19%。

不過,公司研究室也注意到,部分白酒高端品牌提價后,出現營收增長而銷量下滑的現象,比如瀘州老窖。財報顯示,其上半年營收不及山西汾酒,但凈利潤卻超過對方。從營收占比看,上半年瀘州老窖的中高檔產品高達89%,同比增長25.24%。

04、7家白酒合同負債逆勢上揚,五糧液較年初減少87億下滑70%

上半年特別是二季度,白酒行業的內卷是一個客觀現實,各大品牌都在發力去庫存。

業內人士坦言,某種意義上,合同負債的變化,體現了經銷商對一家品牌未來銷量的心理預期、自身資金壓力承受能力及白酒廠家對渠道去庫存的力度。

財報顯示,上半年業績公告中,珍酒李渡似乎沒有明確說明合約負債也就是內地所言的合同負債具體變化,只在以往財報中,推算出其去年底合同負債為5.965億。

剩下20家A股上市公司,合同負債變化幅度居前的是五糧液、洋河股份與貴州茅臺,分別下滑70.52%、61.26%與52.59%。

對于貴州茅臺,產品應該是皇帝女兒不愁嫁。有券商認為,合同負債出現下滑,是因為7月份收款較慢。

另外2家,洋河股份6月底合同負債53.23億,較去年底大幅減少84.17億;五糧液則較年初減少87.31億。

公司研究室注意到,這兩家公司,一季度末時,合同負債就出現大幅下滑。

對此,整個上半年,五糧液應該是加大了渠道去庫存力度,有關研報不止一次提到。

至于洋河股份,公司研究室此前曾指出,早在2023年一季報出來后,就有投資者對洋河合同負債的大幅下滑提出質疑。

一季報顯示,洋河股份當期合同負債為69.75億元,期末余額比期初下降 49.24%。

有投資者提問:“我們觀察到2023q1公司的合同負債同比2022q1有明顯下降,主要原因是23年經銷商整體需求量下降導致打款減少,還是公司為了保障渠道利益,降低了打款比例要求呢?”

當時,洋河股份副總裁、財務負責人尹秋明回應:“合同負債下降的主要原因系2023年1季度已開票未發貨的金額減少,以及未結算的折扣折讓減少所致,與打款比例無關。”

客觀而言,合同負債減少,主要系上期末收取的經銷商貨款,本期發貨,符合收入確認條件,結轉收入所致。因此,洋河股份合同負債大幅減少,可不可以認為,這是公司大力去庫存的結果?是不是側面反映了洋河上半年銷售其實并不理想呢?

對此,白酒營銷分析師蔡學飛告訴公司研究室:“也不能這么絕對,這種財務調節是常規做法,但是合同負債確實反應出市場對于企業銷售預期,洋河上半年合同負債大幅降低,應該與企業主動去庫存,平衡供需關系,恢復渠道彈性,以及維持產品價格剛性都有關聯。”

數據來源:上市公司財報