文|云酒大數據中心

進入調整期的白酒行業,或許也未曾想到,21家白酒上市公司在2023上半年可以交出如此一份成績單:15家上市公司實現營收、凈利雙增,基本面超乎想象。

尤其是前五強企業,更是以絕對的優勢定鼎白酒江山,寡頭競爭愈演愈烈。

在“機遇與壓力并存、樂觀與焦慮并存”的態勢下,白酒五強似乎已經錨定未來,找到穿越周期的路徑。

高增與巨變

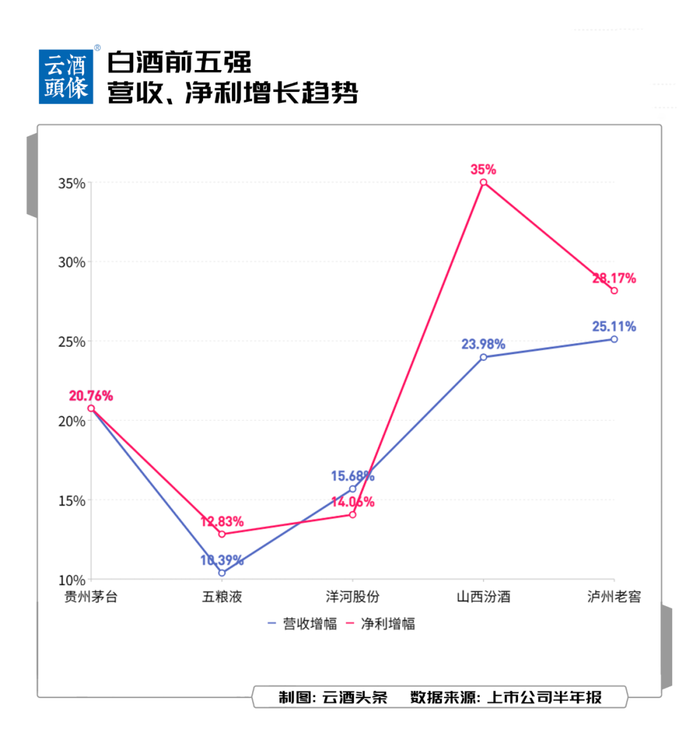

營收合計1705.59億元、凈利合計747.36億元,平均增幅分別為19.18%、22.16%,這是白酒上市公司TOP5合力交出的成績單。

整體而言,白酒前五強企業在2023上半年營收、利潤均實現兩位數高增長。

2023上半年,21家白酒上市公司共實現營收2158.84億元,凈利潤845.88億元(不含順鑫農業),貴州茅臺、五糧液、洋河股份、山西汾酒和瀘州老窖共實現,其營收、凈利在白酒上市公司中的占比分別為79.00%和88.35%。

考慮到此前是以19家白酒上市公司為基準,將之拉回到同一校準線后,前五強營收、凈利潤占比分別是80.63%與89.26%,與2022上半年相比實現微增。

無論是排位,還是營收、利潤占比,都延續2022上半年的態勢。但細究來看,仍然透露出一些微小的變化。

茅臺依舊一騎絕塵,與五糧液的差距有所拉大。2022上半年,茅臺營收超出五糧液163.95億元,而2023上半年這一數字增至240.7億元。

洋河股份、山西汾酒與瀘州老窖之間也依然咬的很緊,你追我趕的狀態還在持續。盡管洋河股份率先半年突破200億,但較之去年同期,山西汾酒與之差距正在縮小。而在凈利潤方面,山西汾酒雖仍處于最末,但與瀘州老窖之間的差距也在縮小。

可見,行業進一步分化的當下,市場份額向頭部企業集中的進程仍將持續,但頭部陣營之間的格局還遠沒有固化,變局隨時可能發生。

“五強”財報中的亮點

增長是相似的,但透過增長,更應該看到的是“五強”新的亮點。

貴州茅臺的半年報亮點頗多,其中抓人眼球的無疑是開行業先河的綠色用電100%覆蓋,企業在報告期內以此減少排放二氧化碳當量2.42萬噸。

低碳發展是大勢所趨,業界人士認為,減碳與增長并不矛盾,二者融合發展已成趨勢。貴州茅臺作為白酒龍頭,實現綠色用電100%覆蓋,可以為白酒行業減碳樹立標桿,乃至撬動整個產業鏈走向綠色發展。

近幾年的五糧液,一直是“穩字當頭”,2023上半年雖然仍是如此,但在“穩”中卻顯現出變革之相。

較為突出的是加速布局文創新賽道,不僅打造“五兩一咖酒館”,推出含五糧液的咖啡產品,還上線一批五糧液文創雪糕,為其新消費增長極的探索添了一把火。

223這一數字看上去極其普通,但出現在洋河股份新增加的經銷商數量那一欄中,就顯得格外有分量。

經過主動的戰略調整,洋河股份建立“一商為主、多商配稱”的新型廠商關系,并提出“洋河對經銷商,怎么尊重都不為過”。半年報中經銷商數量的增加,足以證明洋河股份渠道改革的成果。

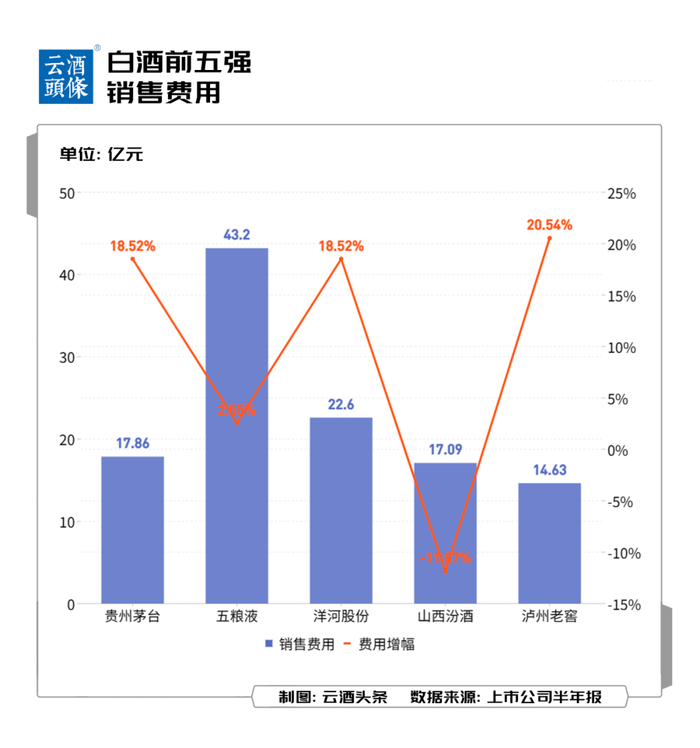

山西汾酒的銷售費用連續增幅降低,下降幅度提升至11.87%,排名也從前五強中第二降至倒數第二。

對此,業內人士分析,山西汾酒已基本完成全國化布局,結束高速擴張階段,轉向正常增速。而且,經過前幾年“行走的汾酒”等活動的加持以及如今清香熱的到來,汾酒再次在全國消費者心智中建立知名度與美譽度。

與之相對的是瀘州老窖,銷售費用一向排在前五強最末,但在今年上半年的增幅卻是最高,達到20.54%。

這反映出的是瀘州老窖堅定發展市場、做強品牌的決心,以及在一定程度上為經銷商減輕市場動銷困境的貼心,有助于增加廠商粘性。

存量競爭時代

“五強”做對了什么?

中國酒業協會發布的《2023中國白酒市場中期研究報告》顯示,市場動銷緩慢,酒水市場復蘇速度低于預期,今年1月至5月,酒商現金流、庫存面臨壓力。

新一輪調整期內,白酒產業由增量發展轉向存量競爭。

事實上,此前的白酒上市公司報表就已經呈現出庫存壓力。根據“五強”的半年報情況來看,持續優化渠道、優化產品投放,或許是有效去庫存的方式。

貴州茅臺渠道改革進一步完善,上半年直銷渠道與代理渠道的銷售收入已經接近持平,其中直銷渠道銷售收入為314.20億元,通過“i茅臺”數字營銷平臺實現酒類不含稅收入93.38億元;批發代理渠道銷售收入為379.32億元。

五糧液上半年堅持以“高質量營銷為核心”的戰略部署,有序優化產品投放,確保投放量和市場消費需求、經銷商實際動銷能力更加適配,報告期末庫存量為2.51萬噸。此外,甘肅、湖南等市場五糧液庫存率不到6%。

洋河股份的營銷渠道改革漸入佳境,數字化營銷有效促使企業保持較好動銷,庫存較去年同期減少8.92%。

山西汾酒在鞏固核心渠道優勢的同時,新渠道也在快速發展,其中直銷(含團購)渠道銷售收入為2.25億元,電商平臺銷售收入為8.35億元,約占營收的一成。

瀘州老窖的渠道靈活性及高度精細化運營仍是突出稟賦,報告期內去庫存化表現良好,中高檔酒類庫存量同比下降2.75%,其他酒類庫存量同比下降26.19%。

面對去庫存這一2023年的首要任務,白酒“五強”的應對都頗有些舉重若輕的意味,這是他們在轉型升級之中“修煉”出的穿越周期的能力,在高質量發展中“進化”出的定力。

白酒“五強”的門檻在去年才被提升至200億,今年卻直接接近300億,頭部、名酒的確定性再次被凸顯。2023年,悲觀時刻縈繞著白酒行業,但透過白酒“五強”,我們仍然可以看到向上的力量。

附:2023上半年白酒上市公司業績