文|滿投財經

海倫司(09869.HK)在2021年9月10日于港交所上市。上市之初以“酒吧/酒館”這一稀缺的賽道場景聞名,一度被稱作“小酒館第一股”。過去海倫司放出過2023要開2000+門店的話語,而截至2023年8月25日,海倫司尚存的經營店面僅有562家,較2022年6月末減少284家,下滑幅度達33%。

如何理解海倫司的業績?公司后續又將有怎樣的前景?結合公司8月25日發布的半年報數據,來看看公司的財務情況究竟如何。

01、業績下降,利潤扭虧為盈

2023年上半年,海倫司實現收入為7.10億人民幣,同比去年下降了18.7%。但上半年經調凈利潤為1.77億人民幣,同比實現扭虧。正如文章開頭提到的那樣,“關店”是海倫司今年的主旋律之一。通過關閉虧損門店,公司的營收規模下滑,但收縮經營+降本的措施也成功使公司恢復盈利。

毛利率方面,海倫司總體毛利率為72.3%,同比+6.3%。其中自有酒飲的毛利率為79.4%,同比提升0.7%,第三方品牌酒飲毛利率為55.6%,同比提升7.1%。公司在上市之前就以低經營成本+高毛利率的經營策略聞名,盡管經歷疫情沖擊不小,但公司的核心競爭力并未變質,依舊維持著明顯較高的毛利水平。

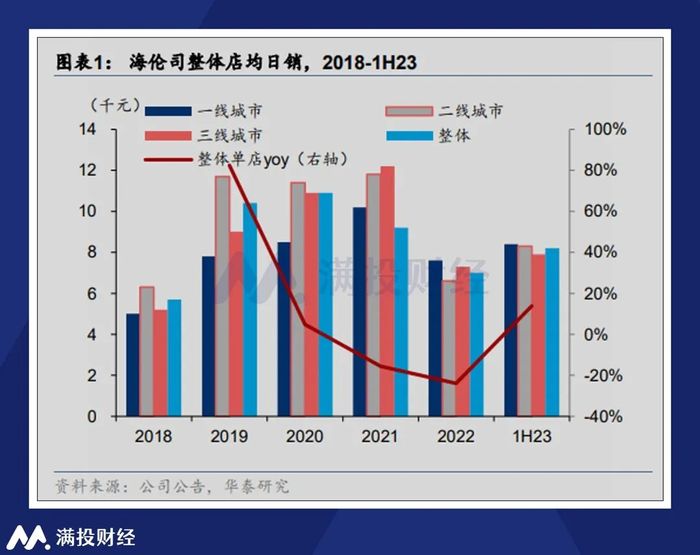

單店方面,整體單店的日均營業額從2022年的7.2千元上升到了8.2千元。分城市來看,一線二線三線城市酒館的日均分別為8.4/8.3/7.9千元,對比去年6月的7.3/6.6/7.9千元有小幅度上升。分直營和特許合作酒館來看,今年半年日均為7.9/9.0千元,環比去年的直營酒館7.2千元,也有小幅度上升。

支出方面,公司上半年經營原材料支出和雇員費用支出分別為1.96億元、1.69億元,較去年同期分別下降33.8%、60%。這同樣是公司關閉門店,削減開支而來的成果。

總結來看,2018年至2021年海倫司的營業收入呈爆發式增長階段,但在冒進的擴張策略下,公司2022年虧損的金額超過了2019-2021年三年的利潤總和。隨著國內環境走出疫情,公司收縮規模削減支出,公司的經營正在逐步恢復正常趨勢。

02、自降身段,放開加盟

或是因為成功上市的意氣風發,海倫司創始人徐炳忠做出了對疫情影響的誤判,逆風加快了開店擴張速度。海倫司在2021年凈新開門店431家,達到781家。而在2022年上半年則新增133家,使海倫司達到了846家的巔峰規模,平均開店周期只需要2-3個月,激進的擴張使海倫司利潤步入泥潭,也使得公司不得不重新審視,改良經營策略。

2022年全年,海倫司關閉了194家酒館,凈關店15家,而從2023年的半年報財報中,也可以看出公司門店也出現了銳減。公司為了擴張在2022年花費了近3億人民幣在新開門店上,而關店則付出了8.5億元的代價,多為長期房租、裝修開支,這也是公司去年虧損的主要原因。也正因如此,“加盟經營”成為了公司2023年的另一主旋律。

海倫司于2023年6月正式啟動了“嗨啤合伙人”計劃,開啟海倫司品牌的特許經營門店擴張,海倫司出酒出指導,而加盟商則承擔了房租裝修等成本。可以看出,公司希望依托加盟店的輕資產模式來鞏固公司高毛利的經營特色。截至8月25日,公司已簽約合伙人數量達到80人,已開業酒館為11家。

輕資產模式是疫情以來大多數線下門店產業會考慮的經營方針,酒店、餐飲均是如此。從長遠布局來看,放開加盟可以讓公司的風險分攤至合伙人上,且用相對輕資產的方式加速擴張,開拓下沉市場。而對于海倫司而言,加盟店的優勢所在便是可以快速鋪開酒館網絡,再利用自有供應鏈優勢把成本降低,為之后的商業布局奠定底層基礎。

另一方面來說,加盟店的經營模式風險也是海倫司必須去面對的挑戰,公司原先的“核心地段的非核心位置”原則,在加盟店體系下未必能夠成型,其單店盈利能力能否達到預期水平是值得疑問的。而加盟店是否能像自營店面那般維持高口碑和高自營產品銷售,同樣是投資者需要去關注的點。

03、跨界酒館數量增多,海倫司能否維持經營優勢?

根據海倫司上市招股書,早在2020年公司就以351家門店拿下了中國酒館市場1.1%的市場份額,連續三年行業排名第一。可是中國酒館行業具有極高的分散度,海倫司的市場率并不具有足夠的品牌辨識度。公司嘗試在疫情中逆勢拿下更多市場份額,但不少新興酒館也在疫情期間悄然崛起。

在疫情期間,酒館賽道已經是一鍋渾水。大型酒館commune完成pre-A輪融資,定位中高端酒館且持續擴張。擁有完整自釀啤酒產業鏈的貓員外酒館也完成了過億的pre-A輪融資,其客源定位與海倫司相似。對于當代年輕人社交需求是一直存在的,而場景卻可以不斷更換。酒館賽道仍存在很大潛力,但面對各種新興連鎖酒館的沖擊,海倫司的商業擴張并不被資本市場所看好。

除開新勢力的入侵,不少老牌餐飲也躍躍欲試。奈雪、星巴克這兩家飲品公司推出了早茶夜飲的概念,已經在晚間提供酒水的服務。而海底撈等餐飲不斷嘗試為顧客提供自有品牌的飲品。明面上是為了延長營業時間提高營業收入,但說不準未來是否會入局酒館賽道。

海倫司曾在上市和加盟店中徘徊不定,最終選擇了先上市募資,并持續直營模式。而經過疫情和同行業沖擊之后,公司最終還是開放了加盟店的模式。直營店固然有其好處,公司能擁有更多的定價權,規模化管理的優勢也更能體現。可隨著門店的擴張,持續直營的模式會使公司資產有所負擔,未來還可能出現債務比例的上升。

如今海倫司重啟加盟模式,試圖在下沉市場取得更多份額。但公司在一線城市的份額逐漸受到挑戰,逐漸增多的新酒館入場讓市場更加分散。海倫司此刻押注加盟試圖擴大品牌影響力,而實際效果如何還需時間驗證。