文|市值榜 何玥陽

編輯|趙元

這大概是小米最提振人心的一份財報。

2023年8月29日,小米披露了二季度報和半年報。其中,第二季度收入674億元,同比下降4%,基本穩住了,拉長時間來看,小米整體收入跌幅連續兩個季度明顯收窄。第二季度收入環比增長13%,意味著收入有了結束探底的苗頭。

在智能手機行業出貨量相對萎靡的情況下,第二季度,小米的手機業務收入仍未恢復元氣,但好于第一季度,IoT與生活服務消費品和互聯網業務率先恢復增長,第二季度分別同比增長12.3%和6.8%。

這份財報里,小米的收入偏穩健,利潤則偏強勢。

第二季度,小米的經調整凈利潤為51億元,是近7個季度以來的單季度最高利潤,同比增長147%,上半年,小米的經調整凈利潤接近2022年全年同口徑數據。

在降本增效的主旋律之下,這個成績可以說是高分答卷。

一、該省省,該花花

2023年,小米提出了規模與利潤并重戰略,這一戰略之下,盈利被放到了更高的位置,優化內部管理結構、提升運營效率和優化資源配置都成為了重要課題。

半年報,是觀察小米戰略執行得怎么樣的重要窗口,小米總裁盧偉冰在業績溝通會上對中報總結稱“不一樣的小米”。

前面提到,小米的收入還未恢復同比增長,但利潤向上勢頭兇猛。這主要來自于兩方面,毛利率的提升和控費能力的加強。

先來看毛利率。

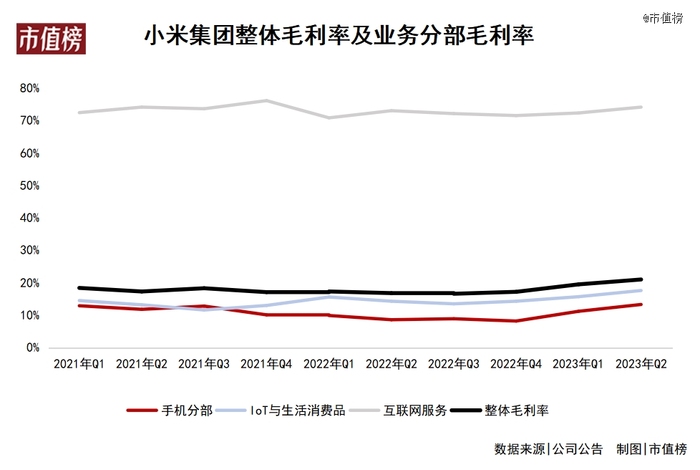

第二季度,小米的智能手機、IoT及生活消費產品業務、互聯網服務三大核心業務毛利率都有所提升,帶動整體毛利率達到21%,創歷史新高,同比提升4.2個百分點。

一方面,手機終端消費不振使得上游材料價格供過于求,價格下降,降低了手機的物料成本,比如芯片,高通最近又傳出5G智能手機芯片將會進行10%—20%的降價,手機、筆記本電腦等小尺寸面板價格也在下降。

另一方面,業務運營策略上的高端化,也是小米表現比較好的原因,比如手機的高端化。

再來看控費情況。

第二季度,小米整體費用102億元,同比下降2.3%。銷售費用、行政開支和研發費用三項有升有降。

下降最明顯的是銷售推廣開支,第二季度為45億元,同比下降16%,主要是由于包裝運輸開支和宣傳廣告開支減少,其中宣傳與廣告開支減少了3億元。其次是行政開支,同比下降13.1%至11億元。

對兩項費用控制能力的提升,反映的是管理效率和營銷效率的提升。

用CFO林世偉的話來說就是,“已經開始看到一些管理溢價,但仍有一些潛力尚未挖掘”。這是小米經營業績出現質變的內因,也是實現降本增效的重要原因。

當然,降本增效不意味著一味地節省,而是要把錢花在刀刃上,花在能產生長期價值的地方去。

比如研發,上半年,小米的研發開支增長了19.4%,其中第二季度,研發支出同比增長21%到46億元。在8月15日的小米新品發布會上,雷軍正式宣布小米科技戰略升級,將持續投入研發,未來五年技術投入1000億元。

研發的方向是對人類文明有長期價值的技術領域。

目前,小米的技術研發布局已進入12個技術領域,包括5G移動通信技術、大數據、云計算及人工智能,同時基于智能制造,進入機器人、無人工廠、智能電動汽車等,總體細分領域達99項。

今年8月,小米發布了第二代仿生機器人CyberDog 2。今年小米還成立了專職大模型團隊,形成了超過3000人的人工智能團隊,小米自研端側大模型也于8月正式亮相。

持續進行高研發投入,需要資金的支持。

截至2023年6月末,小米的現金及現金等價物315億元,短期銀行存款431億元,長期銀行存款138億元,以及其他變現比較容易的資產比如短期投資合計248億元,現金資源總額達到1132億元。

小米賬面上資金充裕,現金資源總額創歷史新高。

二、手機基本盤:高端化修復利潤

全球智能手機需求持續疲軟,手機廠商很難逆流而上,尤其是對想沖高端的小米來說。

小米在高端化上改變了思路,從卷參數到聚焦用戶體驗。不管是手機、汽車還是其他的產品,用戶體驗的提升都取決于三個要素:硬件、軟件和AI,雷軍曾提出一個公式:(軟件×硬件)??。所以,圍繞三個要素在研發上的投入也是引起質變的長久布局。

具體到手機方面,以往在研發的積累,是小米高端化的基石。

一個主打性價比的品牌,沖向高端,要突破的不僅僅是技術和產品,還要改變在消費者心中的品牌定位。高端化的路,小米走得并不順利。

小米的高端化探索,始于小米10。小米10還算順利,但小米11和小米12未能達到預期。雷軍和團隊說,用戶認可需要一個過程,而且這個過程比自己想象得長。

直到推出的小米12S Ultra、小米MIX Fold2、小米13都取得了比較好的成績和用戶口碑,小米的高端形象才算立住。

以8月推出的小米MIX Fold 3為例,這款產品融合了小米在結構、材料、芯片等跨學科、多領域的能力沉淀,通過自研龍骨轉軸,讓機身更輕薄,兼顧性能與用戶使用感。

高端化帶動了小米ASP和毛利率的提升,對利潤有明顯的修復作用。

第二季度,在中國大陸地區,智能手機在4000-6000元價位段,小米的銷量同比提升6.2個百分點達12.7%,在3000元及以上價格段,小米的智能手機出貨量占比為20.1%,提升3.3個百分點,連續4個季度同比提升,智能手機ASP同比超24%。

小米手機業務的毛利率快速回升,其中第二季度毛利率13.3%,同比提升4.7個百分點,這也是歷史最好水平。

因此,在手機業務收入略有下滑的情況下,毛利潤還是實現了33%的增長。

隨著手機行業逐漸復蘇,小米的手機業務可能會實現量價齊升,恢復同比增長。

市場研究機構Canalys數據顯示,2023年第二季度,全球智能手機市場出貨量達2.58億部,同比下降10%,但市場下滑速度有所放緩,預測智能手機市場將在2024年恢復4.4%的增長。中金公司也認為2023年下半年手機行業將溫和復蘇。

回到小米,經過連續的庫存去化,截至二季度末,小米存貨金額同比下降超3成,385億元的存貨數據,是10個季度以來的最低水平。

今年下半年,小米還有備受關注的MIX Fold 3和小米14等機型推出。其中,8月發布的小米MIX Fold 3,售價8999元起,在開售5分鐘就創下了新的銷售記錄,銷量達到上一代產品的2.25倍。

這一方面有利于下半年整體出貨量實現增長,另一方面,也再次驗證了小米的高端化邁過了最艱難的從0到1的階段,與高端手機同臺競技的底氣更足。

三、AIoT和互聯網服務:收入利潤雙增

量價齊升是企業最喜聞樂見的增長方式,第二季度,AIoT和互聯網服務都回到了這個階段。

從規模上看,第二季度,IoT與生活消費品收入223億元,同比增長12.3%,連續3個季度保持增長,復蘇勢頭強勁,毛利率也創下歷史新高,達17.6%。

其中智能大家電表現亮眼。小米電視產品23H1出貨量中國第一,RUNTO數據顯示小米電視出貨量近 400萬臺,市場份額達23.3%,今年的夏季高溫也帶動了空調的銷售增長,出貨量同比增長90%。冰箱和洗衣機也在大盤乏力的情況下,逆勢增長。

小米的生活消費品多數是耐用消費品,消費者永遠會追求更高品質的,所以即使是在步入存量市場的冰洗賽道,也有結構性的機會,比如智能化、物聯化。

物聯網市場的發展已經是數字經濟的新興基礎設施。萬物互聯仍然是一個天花板很高的賽道。根據Research Markets數據,預計在2027年全球IoT市場規模將達到836億美元,復合增長率為39.1%。

小米是AIoT賽道的早期入局者,2013年就開始布局,具有先發優勢。

從用戶忠誠度上看,截至2023年二季度末,小米IoT設備連接數已經達到6.55億(不包括智能手機、平板電腦和筆記本電腦),且保持了24.2%的高增長,擁有5件以上設備的用戶有1300萬,同比增速為27.8%。

此外,小米的IoT及生活消費品與大模型也可以結合。

小米的大模型不是單純推出一個大模型產品,而是把AI鑲嵌在業務與產品中,讓大模型成為生產力的變革工具。

IoT各種各樣的設備,豐富了大模型的應用場景,有助于優化大模型的能力,同時這種能力,又會反過來加強IoT設備的智能化與互聯化。

IoT設備銷售的增加以及用戶的增長,也加深了互聯網服務業務的優勢。

小米的互聯網服務主要包括互聯網廣告業務和游戲業務,按照第二季度來計算,互聯網廣告收入占這部分業務收入的65%以上。

相比于其他公司的互聯網廣告業務,小米的每一個IoT終端設備,都是流量入口。在流量競爭加劇的現在,小米在互聯網廣告業務上優勢更加明顯,成本也更低。

小米互聯網業務毛利率一直保持在70%以上,今年第二季度更是達到了74.1%,也與此有關。

第三方機構QuestMobile發布的《2023互聯網廣告市場半年報告》顯示,上半年互聯網廣告市場正在回暖,隨著下半年經濟進一步修復,整個互聯網廣告市場規模有望增幅擴大。

也就是說,小米的互聯網廣告業務可能會實現持續性增長。

與互聯網廣告業務不同,游戲市場比較清冷。2022年開始,國內移動游戲市場規模開始收縮,2023年上半年,移動游戲市場實際銷售收入規模為 1067.05億元,同比下降3.41%。

小米的游戲業務表現好于行業,已經連續8個季度實現了同比增長,第一季度,在中國移動游戲收入規模下降15%的行情下,實現了13%的增長,第二季度收入同比增長7.5%。

《2023年1-6月中國游戲產業報告》預計,游戲行業下半年將會出現較為強勁的觸底反彈,所以有理由相信,小米的游戲業務增長具有持續性。

小米降本增效的能力在提升,預計三大業務所在行業會回暖,內外因共振,真正的拐點可能要來了。

四、結語

好的企業必須有穿越周期的能力,既要立足于當下,也要著眼于未來,否則再輝煌、再賺錢也只是曇花一現。

比如在中國空調行業的萌芽階段,機遇很多,當時最火的春蘭空調,由于過于受追捧,下游經銷商比作為廠商的春蘭賺得都多。

后來,家電行業在3年的時間里經過了各種混戰,雖然行業還是成長期,但很多企業拼光了現金流走向了衰亡,其中就包括春蘭。

除了家電行業,在手機也不例外,當年很多家喻戶曉的品牌,因為沒有抓住機遇而走進歷史塵埃。

順周期時要有危機意識,對業務的天花板以及未來的增量從哪里找有明確的認知,逆周期時要保存實力,并沉淀出“過冬”的經驗,然后復用于下一個周期。

小米10年前就開始布局AIoT市場,2018年手機業務收入有40%的增長,2019年就提出了高端化,當年種下的種子,慢慢地都在開花結果。現在沉淀下的“向管理要效率”的能力,也會在長期釋放價值。

沒有永遠長坡厚雪的賽道,但有一直保持活力的公司。