界面新聞記者 | 李昊

生豬肉雞市場低迷,溫氏股份(300498.SZ)虧損幅度擴大。

8月30日晚溫氏股份發布半年報,期內公司實現營業收入411.89億元,同比增長30.61%;實現歸屬于上市公司股東的凈利潤-46.89億元,虧損幅度同比擴大。

溫氏股份主營肉雞和肉豬的養殖及其銷售;兼營肉鴨、蛋雞、鴿子等的養殖及其產品的銷售。同時,公司圍繞畜禽養殖產業鏈上下游,配套經營畜禽屠宰、食品加工、現代農牧設備制造、獸藥生產以及金融投資等業務。

生豬行業和黃羽雞行業均處于周期低谷期,生豬和肉雞市場行情低迷,公司肉豬和肉雞銷售價格均低于養殖綜合成本,致使兩大養殖主業虧損。

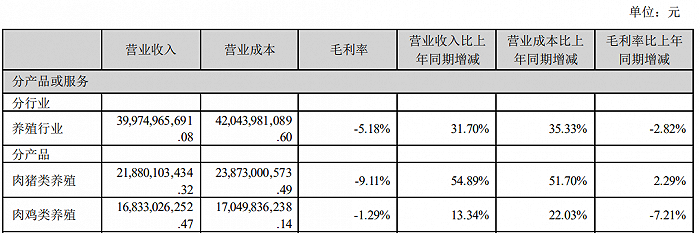

具體來看,期內溫氏股份肉豬養殖實現營業收入218.80億元,同比增長54.89%;毛利率為-9.11%,同比增長2.29個百分點。公司肉雞養殖實現營業收入168.33億元,同比增長13.34%;毛利率為-1.29%,同比下降7.21個百分點。

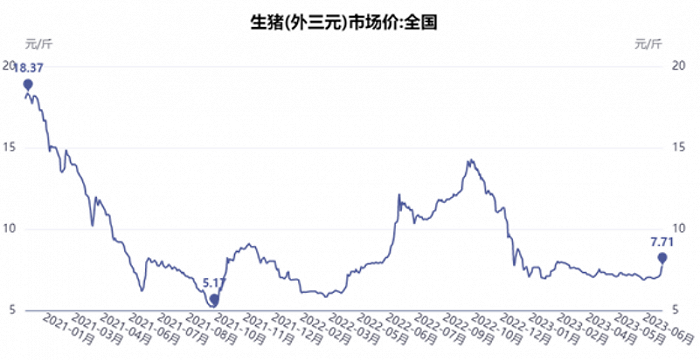

生豬養殖業務方面,國內產能處于歷史高位,供應量充足。根據國家統計局數據,二季度末全國能繁母豬4296萬頭,相當于4100萬頭正常保有量的104.8%,同比增加0.5%。生豬存欄量43517萬頭,同比增加1.07%。

國家統計局數據顯示,今年上半年全國生豬出欄3.8億頭,同比增長2.6%,豬肉產量3032萬噸,同比增長3.2%,市場供應處于近年來的高位。上半年13家已披露生豬銷量的上市公司,累計銷售生豬6,654.05萬頭,同比增加11.02%。在消費方面,春節后豬肉消費處于淡季,消費量雖然比去年同期有所增加,但增幅低于市場預期,價格支撐乏力。

此外,豬糧價格上漲也是生豬養殖行業虧損的重要原因。根據近年生產成本數據測算,對應生豬生產盈虧平衡點的豬糧比價約為7:1。報告期內,豬糧比一直維持在7:1以下,生豬養殖普遍虧損。今年以來,國家一季度已開展第一批中央豬肉儲備收儲。

今年上半年,溫氏股份銷售肉豬(含毛豬和鮮品)1178.57萬頭,同比增加47.21%;毛豬銷售均價14.58元/公斤,同比上升3.18%;銷售收入207.44億元,同比增加54.39%。

雖然溫氏股份肉豬銷量和銷售收入同比大幅增加,但是肉豬市場行情低迷,飼料價格較高,疫病在一定程度上仍然影響豬業生產成績。因此即使公司豬業生產成績逐月提高,總體上養殖綜合成本仍然高于銷售價格,導致報告期內公司豬業虧損幅度較大。

肉雞養殖行業同樣連年虧損,養殖戶補欄積極性較低。中國畜牧業協會黃羽肉雞業分會監測數據顯示,2023年上半年,全國在產父母代黃羽肉種雞年平均存欄量3803.69萬套,同比減少2.46%。

養殖戶補欄積極性較低的主要原因為:2020年和2021年兩年黃羽雞市場行情低迷,大部分養殖戶虧損,雖然2022年價格有短期回升,大部分養殖戶開始盈利,但是盈利規模不足以彌補上兩年的虧損。今年上半年肉雞價格又重新回落,養殖戶再次陷入虧損。

價格方面,雖然黃羽雞產能從2020年最高位逐步出清,但是由于消費需求不及預期,報告期內黃羽雞價格持續在低位運行。據同花順iFinD數據統計,2023年6月土雞、中速雞、快大雞出欄均價分別為7.37元/斤、5.93元/斤和5.90元/斤,同比變動2.58%、-12.78%和-14.17%。

今年上半年,溫氏股份銷售肉雞5.53億只,同比增加13.30%;毛雞銷售均價13.09元/公斤,同比下跌5.69%;銷售收入157.56億元,同比增加11.40%。

盡管溫氏股份養雞業務生產繼續保持穩定,生產成績仍保持在歷史高位,但因市場行情低迷,肉雞銷售價格低于養殖成本,公司養雞業務出現虧損。肉雞銷售收入增加主要原因是銷量增加。

展望未來,中國銀河證券研報認為,考慮到7月下旬以來豬價存好轉趨勢,溫氏股份生豬業務或有改善;同時黃雞供給低位、價格可期,公司整體盈利能力或可改善。

二級市場表現方面,過去一個月溫氏股份股價震蕩下行。今年二季度,香港中央結算有限公司(北向資金)減持公司1006.22萬股。

8月31日午盤,溫氏股份跌0.71%。