文|A輪財經

自2020年,我國宣布將力爭于2030年前實現碳達峰、努力爭取2060年前實現碳中和的重大宣示以來,各行各業、從政府到民間紛紛響應,開啟了“雙碳行動”的大潮。

而投資圈也在這一大潮影響之下,將投資重點向一系列雙碳相關行業和企業轉移,雙碳領域投資空間巨大。

三年過去,雙碳的熱度是否一如往常?那些乘上雙碳東風的行業如今怎么樣了?還有哪些企業能搭上雙碳的順風車?

01 新能源汽車:當紅炸子雞,接近趨于謹慎

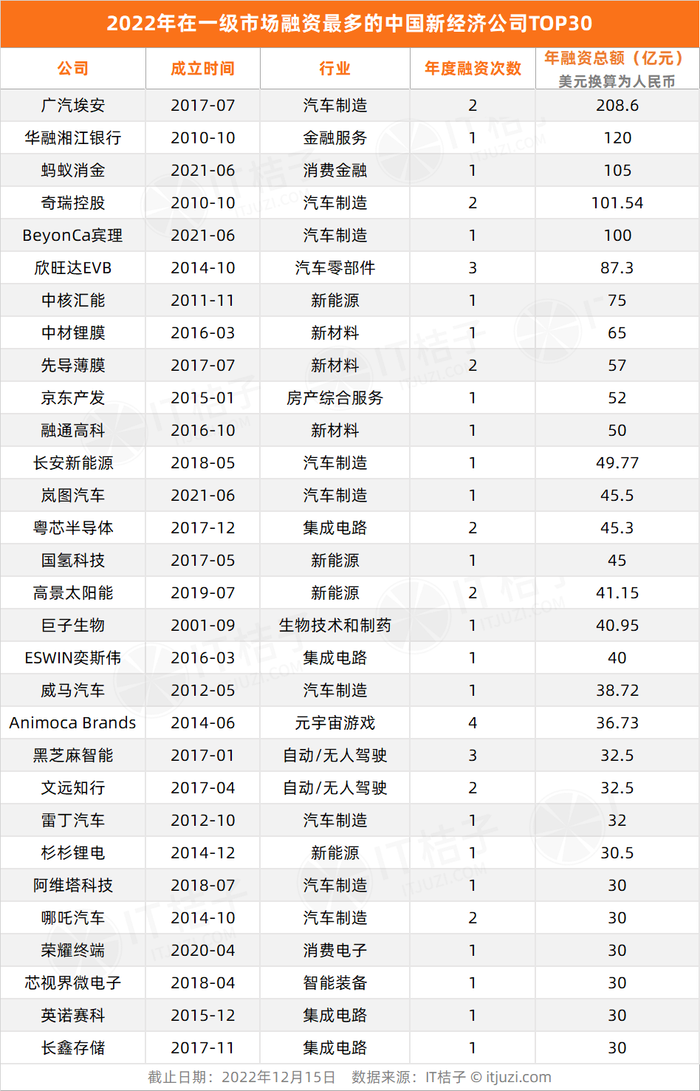

從2022年一級市場融資總額企業排行榜前30來看。

不僅專注于整車研發以及新能源汽車品牌廣汽埃安,以208.6億元融資成為年度融資王,奇瑞控股、賓理、長安新能源、嵐圖汽車、威馬汽車、雷丁汽車、哪吒汽車、阿維塔科技等八家新能源汽車,相關上下游企業在最吸金的頭部公司穩穩地占據了多數席位。

新能源汽車行業經歷了前幾年的“風口期”后,由于這幾年我國新能源車經歷了滲透率的快速提升階段,新能源車市逐漸走向成熟,行業競爭加劇,同時虧損成普遍現象,市場化資金對新能源車行業投資已趨于謹慎。

雖然,今年投資者們對于新能源汽車的投資態度日趨謹慎,投資額度也大大縮水,但在整體下行的投資市場來看,新能源汽車仍然備受矚目。

2023年新能源汽車行業的首筆重磅融資來自極氪汽車。

2月13日,吉利汽車控股有限公司(00175.HK,吉利控股)發布公告稱,向五名投資者發行及配發約1.39億股A系列優先股,共計7.5億美元。

在今年七月, 新能源商用車第一品牌遠程也宣布完成6億美元A輪融資,本輪融資是中國新能源商用車行業迄今規模最大的A輪融資。

在宣布完成A輪融資的同時,遠程也發布了中國新能源商用車行業首份綠色可持續發展報告——《遠程綠色可持續發展報告》。

02 鋰電產業:固態電池、鈉離子逆勢發力

隨著新能源車市場規模不斷擴大和技術提升,液態鋰電池已經接近能量密度上限。但投融資市場仍然期待新能源車動力電池能夠在固態電池和鈉離子等新技術領域開啟一場新的技術變革,打破能量密度瓶頸。

2021年,鋰電領域最為火熱的項目都是電池項目,整體的融資規模達到數百億元,例如:蜂巢能源融資200億、中創新航融資120億。到2022年,市場開始關注電池的主材,正負極、隔膜等細分賽道也誕生了一批融資案例,例如:欣旺達融資100億。

此后,鋰電行業迎來下行周期,疊加2023年鋰電產業鏈的去庫存周期后,整個鋰電賽道的交易數在今年上半年快速下滑。

今年上半年鋰電行業共發生96起投融資事件,相比2022年同期下滑近20%。

2023年5月,陶瓷隔膜及全固態化鋰電池研發商清陶(昆山)能源發展股份有限公司(“清陶能源”)獲得27億元戰略投資,投資方為上海汽車集團股份有限公司。

清陶能源成立于2016年,由中科院院士、清華大學教授南策文團隊領銜創辦,是全球固態鋰電池產業化的領跑者,率先建成投產了固態動力鋰電池規模化量產線。

03 氫能賽道:進入投資窗口期

在政策和潛在市場需求的驅動下,氫能受到熱捧,氫能賽道可以說是擠滿了一級市場投資人。從市場反饋來看,近年來我國氫能產業投融資規模及頻數也總體呈上升趨勢,氫能賽道有望正式進入投資窗口期。

去年12月,國氫科技完成45億元B輪融資,投后估值高達130億元。據悉,國氫科技B輪融資投后估值達130億元,成為國家電投集團培育的第一家獨角獸企業。

此次國氫科技一舉新引入了11家投資方:國開制造、綠色發展基金、混改基金、川投集團、嘉興國禾投資、武漢經開投、北京大興投資、尚融綠能、共青城氫能、中國信達、西安唐興科創。

1月12日,港交所迎來了第一個氫能IPO——億華通。氫燃料電池企業億華通正式登陸掛牌港交所,市值超70億港元,這意味著億華通完成“A+H”兩地上市。億華通成立于2012年,是中國燃料電池系統研發與產業化的先行者。

04 碳交易領域:全員加速中

根據咨詢公司路孚特數據,2021年中國碳市場交易量達到了89億人民幣,這個數字在全球更是達到了7600億歐元(超5萬億人民幣)。隨著“雙碳”目標的逐步落實,這個差距也預示著中國的碳市場在未來將走上快車道。

而隨著“雙碳”政策的持續加碼,對在碳核算上經驗較少的企業提供碳咨詢或是碳資產管理服務的碳管理企業成為投融資市場的“新寵”。據創投通數據,近一年來,國內碳追蹤、碳管理等雙碳領域有12家企業完成融資。

作為未來30年的趨勢產業,碳市場因為其環節的復雜性和專業性,讓傳統的八大行業在完成“碳中和”目標時不可避免地需要專業的咨詢商為其賦能,這也為碳管理企業們帶來了巨大的市場機遇。

碳阻跡于8月1日宣布完成B輪億元融資,由紅杉中國領投,高瓴創投和經緯創投持續加碼。

碳阻跡成立于2011年,曾推出碳管理軟件CAMP嘗試碳管理數字化,提出企業碳中和方法論CREOS,建立全球最大的碳排放因子數據庫以及國內首個一站式碳管理平臺碳云。

5月23日,低碳服務運營商金諾碳投環保科技(北京)有限公司(以下簡稱“金諾碳投”)近日宣布完成A輪數千萬融資,由清新資本領投。

在北京冬奧會期間,金諾碳投協助中國銀行完成了其服務冬奧會期間的活動碳中和,共同助力北京冬奧會實現碳中和。另外,金諾碳投也助力第十四屆全國運動會、第十一屆全國殘運會暨第八屆特奧會、2023中國發展高層論壇期間這些大型賽事和論壇活動實現了碳中和。

05 儲能領域:國內蓄勢,海外爆火

由于穩定的電力供應及較為便宜的電力價格,中國家庭對于儲能產品的需求較少,因此,在中國市場,人們對于儲能領域的快速發展感知并不深切。但當其他賽道相對來說接連走向常態化和疲軟的今天,國內儲能企業在創投圈依然贏得VC們的喜愛

IT桔子數據顯示,僅7月的三天,儲能行業便接連誕生了3只獨角獸。

7月28日,一道新能源獲得數十億元Pre-IPO融資。一道新能源成立于2018年,專業從事N型高效光伏電池、組件及系統應用的研發、制造和銷售及電站投資、建設、運營于一體,致力于成為全場景光伏新能源系統應用解決方案的綜合服務商。

7月26日,太陽能電池儲能系統研發商「大秦數能」獲得數十億元C輪融資。據悉,大秦數能專注于海外和中國市場的用戶側儲能,是國內最早布局海外儲能市場的企業之一,主要產品包括家用儲能系統、商業能量存儲系統、RV電池等。

7月25日,光伏電池組件的智能制造企業「正泰新能」獲得20億元C輪融資。據悉,正泰新能在今年1月份獲得15億元融資之后投后估值已達70億元,本次在獲得20億元融資之后估值接近百億。

06 可降解材料:合成生物超高門檻吸引頂級資本

2018年至今,中國可降解材料領域投融資事件超40起,投資交易集中在 2021年、2022年,事件數量由之前的零星幾起上升至十幾起。此外在投資金額上,超億元的巨額融資事件近年來頻現。

2023年2月14日,可降解塑料生產制造商「藍晶微生物」獲得超4億元融資,由中平資本領投,江蘇黃海金融控股集團(黃海金控)跟投,浦發硅谷銀行、招商銀行、工商銀行等銀行提供累計5億元授信額度。

藍晶微生物(Bluepha)由北京大學張浩千博士和清華大學李騰博士于2016年創立,致力于設計、開發、制造和銷售新型生物基分子和材料。

無獨有偶,今年2月,北京微構工場生物技術有限公司完成3.59億元 A+ 輪融資。本輪融資后,微構工場將進一步提升合成生物創新中心研發能力,推進萬噸級PHA(聚羥基脂肪酸酯)生產線建設,加快“PHA Life”綠色低碳生活制品開發和全球化業務布局。

07 思考:“雙碳”余溫不會消,堅定相信前方路徑

從2022和2023上半年的投融資數據來看,在部分行業,“雙碳”帶來的紅利正在逐步流失,投資者們傾向于回到冷靜狀態。而如儲能、可降解材料等領域,“雙碳”的東風則仍在繼續,仍有大批企業搭上“雙碳”快車,在這一波浪潮之中做大做強。

而即使是新能源、鋰電等逐步冷靜的賽道,也仍有一批又一批傳統企業與新興企業順勢而來,扎根深耕。

投融資市場對于行業的態度冷熱雖有轉變,但在全球“碳中和”、“碳達峰”的大趨勢不變的情況下,無論是深耕國內還是支教海外,“雙碳”的市場仍然未來可期。