界面新聞記者|馬悅然

協鑫科技(03800.HK)顆粒硅有效產能提升至28萬噸,但上半年凈利仍然下滑了。

8月29日晚,協鑫科技發布財報,上半年實現營收209.46億元,同比上漲41.8%;歸母凈利潤55.18億元,同比下滑20.13%。

隨著協鑫科技業績的披露,前四大硅料龍頭半年財報全部出爐。受到今年硅料價格下行影響,各龍頭業績增速均不及前兩年。

其中,通威股份(600438.SH)憑借自身在農業以及光伏中下游的業務布局,營收和凈利規模均居于首位,也是四家中唯一一家凈利潤同比實現增長的企業。

協鑫科技和新特能源(01799.HK)兩家港股上市公司同是增收不增利,凈利下滑幅度保持在20%以內。這兩家公司除在多晶硅領域外,也在其他硅材料或下游環節有所布局。

大全能源(688303.SH)因業務單一,營收凈利雙降,其中凈利降幅超五成,業績抗風險能力較弱。

從多晶硅銷量看,各龍頭排名也與業績相吻合。上半年,協鑫科技多晶硅出貨10.1萬噸(含內部銷售1.15萬噸),同比增長150.9%,位列國內第二。

據協鑫科技此前公告,年初至8月20日期間,該公司多晶硅總產量約11.35萬噸,總出貨量達約11.63萬噸(含內部銷售約 1.18萬噸)。

協鑫科技在財報中的主席報告和首席執行官業務回顧及展望中提到,上半年隨著多晶硅供應大幅放量,市場供需預期轉換,主流產品價格快速理性回歸。當前,多晶硅價格已到底部區間,有效降低終端裝機及發電成本,提高光伏電站投資回報率(IRR),度電成本優勢不斷拉大。

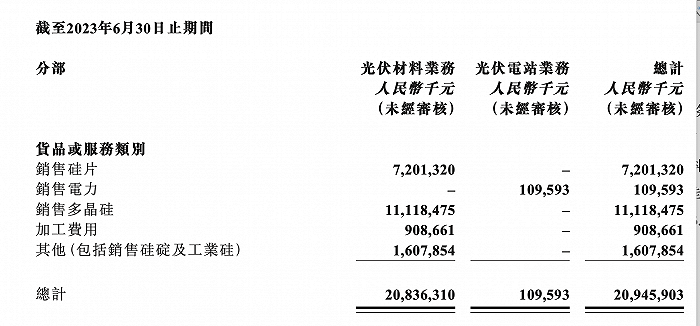

分板塊看,上半年協鑫科技光伏材料業務收入達208.36億元,分部利潤62.3億元;光伏電站業務收入1.1億元,利潤0.27億元。

光伏材料中,該公司多晶硅營收在所有品類中最高,達111.18億元,同比增長61.5%,占總收入比重為53.4%;硅片收入72.01億元,占比約34%。其他硅碇及工業硅、加工費用收入分別為16.08億元、9.09億元。

今年上半年,協鑫科技共生產多晶硅約11.1萬噸,硅片約25.4 GW,分別同比增長 177.1%、5%。其中,顆粒硅產量約8.24萬噸,同比大漲634.3%,棒狀硅產量約2.87萬噸。

界面新聞記者注意到,協鑫科技此前公告表示,為更好地聚焦顆粒硅主業,公司徐州基地已于2023年6月停止生產棒狀硅。

截至目前,協鑫科技顆粒硅的總金屬雜質含量低于0.5ppbw的產品比重達70%,已批量用于N型產品生產,占國內供貨商N型供應份額超20%。

協鑫科技在財報中表示,如果操作層面存有瑕疵,會導致顆粒硅粉體含量略有波動,高比例投放會對N型單晶制程產生些許影響,進而影響用戶體驗,其因此改進了工藝。7月,該公司低于120NTU濁度的顆粒硅產品較年初提升140%。

“公司將于年內徹底彌補應用短板。”協鑫科技稱。

2023年上半年,協鑫科技顆粒硅向前三大客戶出貨量分別達2.3萬噸、1.45萬噸和0.79萬噸,約占上半年總顆粒硅出貨量的63.1%。

在8月30日的中期業績發布會上,協鑫科技董事局主席朱共山在致辭中表示,公司顆粒硅已覆蓋市場90%以上的單晶客戶,頭部企業全覆蓋。根據在手的百萬噸級顆粒硅長單需求,協鑫科技將配以一系列海內外布局計劃。

協鑫科技聯席首席執行官蘭天石在談到海外市場時表示,該公司已多次海外調研,為海外落地做準備,備選包括G5(指五國集團,包括美國、西德、英國、法國和日本)、中東等地區。

“海外落地項目推進速度不及預期。在包括審批、建設等因素影響下,落地速度不及中國。”蘭天石稱,但出海規劃中不變的是要將顆粒硅低碳屬性的技術帶到其他國家,以更貼近客戶。

目前,協鑫科技顆粒硅已運營及在建項目總產能達40萬噸,在徐州、樂山、包頭三大基地已實現顆粒硅有效產能28萬噸,市占率由去年底的10.3%,提升至15%以上,并在向30%以上市占率目標推進。

協鑫科技于去年開工的呼和浩特10萬噸顆粒硅項目也即將建成投產。該公司在公告中表示,項目單模塊產能將由2萬噸級將提升至6萬噸級,催生單位顆粒硅項目投資額在既有基礎上下降30%。

“模塊產能的迭代升級,意味著更快的建設速度、更低的投資成本,將助力公司海外項目建設。”蘭天石稱。

從成本上看,協鑫科技在今年一季報中透露,樂山基地顆粒硅現金成本約37.82元/公斤,生產成本約46.19元/公斤。根據半年報,截至7月,樂山協鑫顆粒硅項目生產成本降至35.68元/公斤。

協鑫科技也在布局鈣鈦礦技術。負責此業務的協鑫光電董事長范斌在回答投資者問題時表示,目前公司鈣鈦礦組件效率提升進展順利,已經超過16%,年底有較大把握達到18%。如果順利,GW級產線招標計劃將在9-10月左右開始。

截至8月30日港股收盤,協鑫科技股價下跌2.78%,收于1.4港元/股,總市值約378億港元(約合351億元人民幣)。