界面新聞記者 | 李昊

調味品行業龍頭海天味業(603288.SH)增長乏力。上市近十年,公司2022年首次出現凈利潤下滑,今年上半年更是營收凈利雙降。

8月29日晚,海天味業發布2023年半年報,期內公司實現營業收入129.66億元,同比下滑4.19%;實現歸屬于上市公司股東的凈利潤30.96億元,同比下滑8.76%。

海天味業主要從事調味品的研發、生產與營銷,產品涵蓋醬油、蠔油、醬、醋、料酒、調味汁、雞精、雞粉等十幾大系列百余品種500多規格,年產值超過兩百億元。海天調味品的產銷量連續26年名列全國第一。

調味品行業的景氣度很大程度上受餐飲行業影響。中國食品產業分析師朱丹蓬向界面新聞表示,“餐飲行業好,調味品就好,這幾年人員成本、物流成本、供應鏈成本都大幅上升。未來食品飲料企業有望迎來自2020年以來的利好,調味品行業同樣受益”。

今年上半年,餐飲行業經營有所好轉,但海天味業仍然面臨挑戰。

海天味業曾在2022年年報中表示,全球政治經濟環境不確定性在加劇,公司經營成本高企的周期在延長,讓人措手不及的輿情沖擊余波仍未平……當種種挑戰以疊加效應橫亙于前時,這可能是數十年來環境最為復雜的一年。

到了今年上半年,海天味業表示,各業生產經營的外部環境開始逐步走向全面正常化,餐飲行業的復蘇為調味品行業的發展注入了新的活力。盡管如此,公司仍然面臨著餐飲逐步恢復尚需時間、行業內企業競爭愈發激烈、部分原材料價格依然處于高位的經營環境。

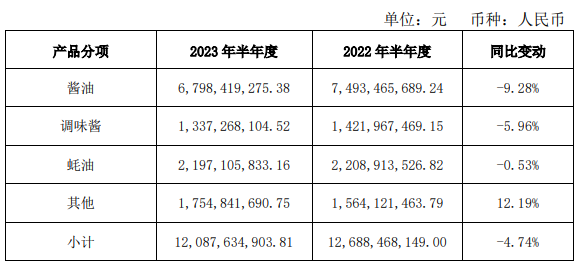

從銷售端來看,今年上半年海天味業最主要的三類產品營收均面臨不同程度的下滑。其中,銷售額最高的醬油產品營收同比下滑9.28%,調味醬產品營收下滑5.96%,蠔油產品營收下滑0.53%。

值得注意的是,海天味業主打線下渠道,線上渠道銷售乏力。期內,公司線下渠道占營業收入比重高達96.12%,線上渠道營收占比僅為3.88%。

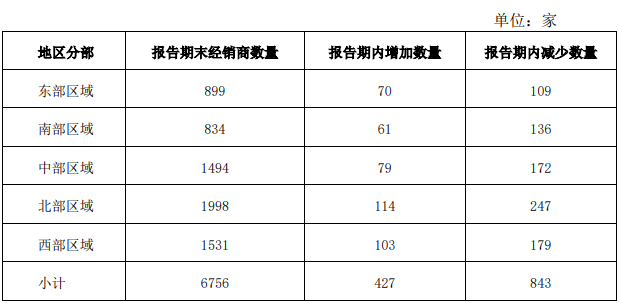

也就是說,海天味業的線下門店數量與銷量深度綁定,公司在門店未能覆蓋的地區銷售難度極大。然而今年上半年,公司經銷商數量大幅下滑。

截至今年6月末,海天味業有6756家經銷商。今年上半年新增427家經銷商、減少843家經銷商,凈減少416家。五大地區經銷商數量均有所下滑。

朱丹蓬指出,減少經銷商數量是海天味業價格體系管控的重要舉措。因為經銷商過多造成整個價格體系崩盤,所以海天味業減少經銷商的目的就是為了穩定價盤。但由于公司約95%的營業收入都來自線下,因此減少經銷商數量不可避免地影響公司收入。

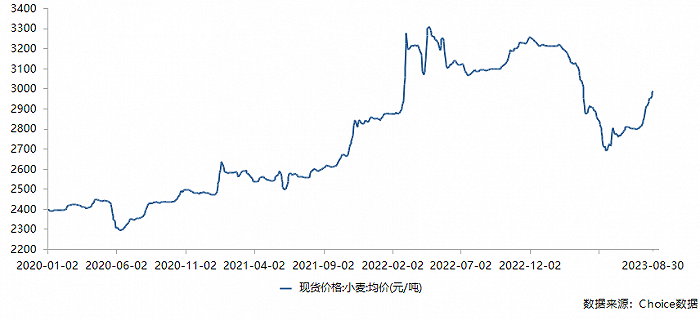

從成本端來看,海天味業直接材料為最主要成本,約占全部成本的80%。醬油的原材料包括大豆、豆粕、小麥、麩皮、面粉等。

今年上半年海天味業的原材料等各項成本雖依然處于高位,但是價格走勢向下,一定程度上緩解了成本壓力。以小麥價格為例,2022年全年小麥國內均價超過3300元/噸,為三年最高位;今年以來小麥價格有所下降,但較往年依舊處于高位。

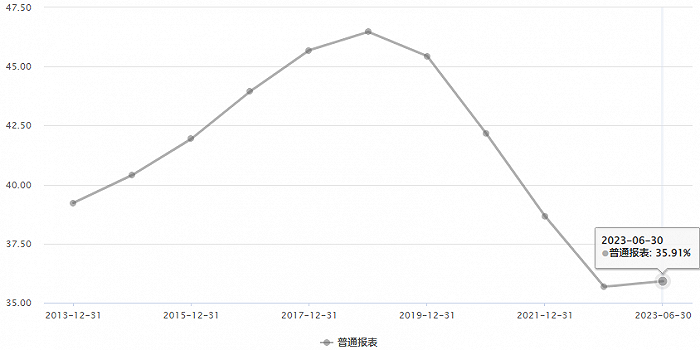

受此影響,海天味業成本上漲、毛利率下滑。iChoice數據顯示,海天味業上半年毛利率為35.91%,較2022年略增。然而2022年公司銷售毛利率創下自2012年以來的新低。

中國銀河證券8月29日研報指出,海天味業持續挖潛對沖成本承壓,盈利能力仍在減弱。總體看,利潤端隨收入端環比提速增長,但盈利能力仍持續承壓,主要系原料價格上漲所致。毛利率下降幅度小于競爭對手,主要系大豆、包材等原料價格上漲所致,提價難以全部對沖。

海天味業也在半年報中表示,外部銷售環境發生了巨大變化,越來越碎片化的需求,對公司過往積累的優勢是一個挑戰,因此公司需要加快在產品、渠道、終端建設等全面變革。

細分賽道或將是海天味業的發力重點。產品方面,隨著市場渠道和競爭的加劇,雖然醬油、蠔油等核心品類依然保持領先,但是明顯感受到市場在細分,競爭在加劇,公司正在著力在品種,口味、規格等細分賽道上發力。

朱丹蓬認為,海天味業定位是大眾化品牌,公司并沒有把太多的精力、資源配置放在中高端醬油的推廣上,因此很難改變大眾化的定位。對于急于尋找第二增長曲線的海天味業而言,要在細分賽道、細分口味發力,充滿不確定性。現有的調味品企業擁有的供應鏈優勢,海天并不具備。

展望未來,中國銀河證券研報指出,短期看,餐飲端需求有望環比改善;三季度低基數效應+提價紅利仍存; 2023年春節日期較早。中長期看,公司作為調味品龍頭仍有較大成長空間。

從二級市場表現來看,8月30日海天味業股價跌0.45%。近期公司股價已觸及自2019年5月的新低。

十大股東方面,今年二季度香港中央結算有限公司(北向資金)減持海天味業1.23%股份。