文|華夏能源網

“聽到房地產的叫苦聲,按我們制造業的人來講,送他們兩個字,‘矯情’。”制造業大佬劉金成最近喊話地產老板。

這句話出自億緯鋰能(SZ:300014)董事長劉金成在剛剛落幕的亞布力論壇夏季高峰上的發言。此外,劉金成在發言中還談到了當前鋰電及新能源產業的發展現狀,并向業界表達了他的樂觀態度,“中國的新能源產業對全人類未來的持續發展會做出重要的貢獻。這是一個產業鏈為全人類、為歐洲、為美國提供技術和產品的新時代。”

制造業在中國的發展,一樣艱難;但不得不承認,與地產行業相比,中國的能源制造的價值正在被重估。從近日光伏龍頭、鋰電龍頭企業相繼發布的半年報業績來看,整體營收、利潤水平都獲得了雙增長。華夏能源網獲悉,近日,億緯鋰能也發布了其2023年半年報。報告顯示,今年上半年,公司實現營收229.76億元,同比增長53.93%;歸母凈利潤21.51億元,同比增長58.27%。

能源產業向好,業績看起來也向好,劉金成的億緯鋰能真的能夠“無憂無慮”了嗎?

鋰電“卡”了別人脖子,這家公司有貢獻

億緯鋰能的創始人與掌舵人劉金成,是國內電池領域資深專家。1964年出生,先后在電子科技大學獲得工學學士學位、武漢大學獲得理學碩士學位、華南理工大學獲得工學博士學位。

劉金成在2001年創辦了億緯鋰能,僅九年之后(2009年)在深交所上市,主要產品為鋰離子電池,電池產品又涵蓋消費電池、動力電池和儲能電池三大類,是典型的制造型企業。

前述劉金成“炮轟”地產行業矯情,不是沒底氣的。當下,中國經濟結構處于大調整時期,曾經帶動GDP發展近二十年的房地產行業,正經歷慘痛的下行周期,銷量下滑,企業高額負債,各地城投集團也因欠款窟窿而叫苦不迭。但劉金成稱,

“現在一個房子一千萬,還說困難,憑什么困難?為什么困難?沒有理由。所以,房地產在天上,制造業的人在地上。”

“在地上”的制造業浪潮中,鋰電行業是蓬勃發展的一個側影。盡管產業規模上與房地產行業無法相提并論,但鋰電屬于典型的朝陽行業。在鋰電相關產業和市場方面,國內已經建立了較完整的電池產業鏈,電池制造位居全球首位。

GGII(高工產研鋰電研究所)公布的數據顯示,2023上半年中國鋰電池市場出貨量達到了380GWh,同比增長36%;鋰電行業首先吃到了電動車行業迅猛發展的紅利,中汽協數據顯示,2023上半年中國新能源汽車銷量374.7萬輛,同比增長44.1%,帶動中國動力電池出貨量達到270GWh,同比增長33%。

另據韓國能源市場調研機構SNE Research發布的數據顯示,2022年,全球動力電池裝機量TOP10企業中,中國企業占據六席,合計份額超60%。

正如劉金成所說,“鋰電池產業,我們也是可以‘卡’一下別人脖子的”。

中國鋰電技術獲得了海外市場的高度認可,目前美國特斯拉、歐洲寶馬和大眾、韓國起亞和雙龍等海外車企,均開始采用中國企業提供的鋰電池。

鋰電產業何以發展如此迅速?劉金成認為,一方面是中國人很勤奮、很聰明;還有一個很重要的是工程師紅利,國內頭部企業的研發人員已經15000人,像億緯這么小體量的公司,研發人員有5000人,“跟國際上的同行相比,它們都沒有(這么大的研發團隊)。”劉金成表示。

作為鋰電行業巨頭,整個鋰電行業向好的背景下,億緯鋰能鋰電產品的出貨量也明顯增加。數據顯示,2023年上半年,億緯鋰能動力電池出貨量達12.65 GWh,同比增加79.46%,裝機量位列全球第八,同比增長151.5%,增速居全球榜首;儲能電芯的出貨量位列全球第三名。

下半年業績承壓

出貨量的高增長,為億緯鋰能的業績提供了良好的支撐。

億緯鋰能公布的半年報顯示,今年上半年,在動力電池板塊,公司實現營收121.19億元,同比增長71.92%,毛利率為14.11%,較上年同期增長0.36%;在儲能電池板塊,公司實現營收70.72億元,同比增長120.17%,毛利率為15.63%,比上年同期增長14.7%。

值得一提的是,億緯鋰能是國內少數同時布局磷酸鐵鋰和三元鋰兩條技術路線并實現量產的企業,也是國內較為少有的方形電池、圓柱電池和軟包電池三種技術路線同步發展的鋰電廠商。

如此多元的業務布局,在國內電池廠商中極為少有,這也讓該公司的市場空間得到了拓展。

不過,億緯鋰能看似良好的業績背后,也存在不能忽視的幾個風險點:

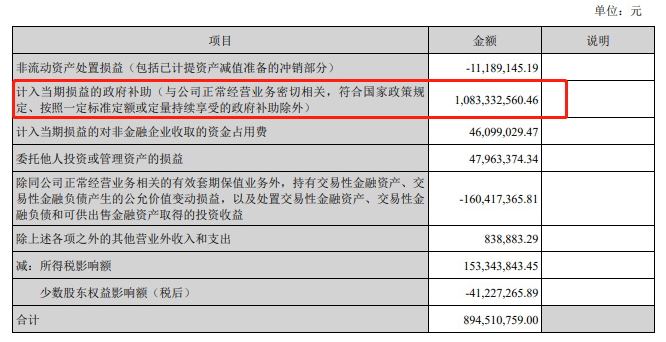

首先,高額政府補貼撐起了一半凈利潤。半年報披露的歸母凈利潤21.51億元,同比增長58.27%,但扣非后歸母凈利潤僅為12.56億元——扣非凈利潤的增幅,僅為5.22%,遠遠低于歸母凈利潤增幅。主要原因,就要看億緯鋰能的“非經常性損益”項了。

財報數據中,非經常性損益高達8.95億元(去年同期只有1.65億元),甚至高于去年全年8.14億元的數值。其中最主要的部分為“政府補助”,高達10.83億元——來自政府的產業補貼,幾乎占了半年凈利潤的一半。

其次,全年業績完成進度僅實現三分之一。

今年2月,億緯鋰能在披露第四期股權激勵計劃的同時,也公布了各年度業績考核目標,未來四年內分別為,“2023年營業收入不低于700億;2024年營業收入不低于1000億;2025年營業收入不低于1500億;2026年營業收入不低于2000億”。

不難計算,按照上半年實現的營收229.76億元,僅完成了2023年度考核目標的三分之一。可以預期,后半年業績承壓,億緯鋰能在下半年會采取何種經營舉措?這也成為業界關注的另一焦點。

華夏能源網注意到,對于暫未完成的營收目標,億緯鋰能也透露了部分規劃。

首先,在46系列大圓柱電池方面,公司已取得未來5年客戶意向性訂單合計約472.31GWh;其次,在方形磷酸鐵鋰電池方面,公司及子公司已經與美國客戶合計簽訂了約23GWh的采購協議;而在新品LF560K方面,公司已獲取5年內的意向性客戶需求超過140GWh。換句話說,目前公司手中“訂單充足”。

值得注意的是,為了滿足訂單需求,億緯鋰能在今年進一步加大了擴產步伐:今年上半年,億緯鋰能投資額達到81億元,較去年同期增長425.54%;截至今年6月底,公司在建工程193.91億元,較上年末的132.98億元又增加了超過60億元,占總資產比例上升了5.72個百分點,已突破至21.62%。

持續擴產之下,億緯鋰能的負債率也一直居高不下。數據顯示,2022年上半年,公司負債率為65.47%;2022年年末為60.35%;2023年上半年為60.16%。

鋰電產業成績非凡,掌控人對公司及行業未來發展預期十分樂觀。但在負債率高企、盈利能力不足等諸多隱憂之下,億緯鋰能的下半年,業績壓力著實不小。