文|坤輿商業觀察 周詩雨

編輯|吳辰光

繼騰訊音樂之后,網易云音樂也開始了業務重心轉移。

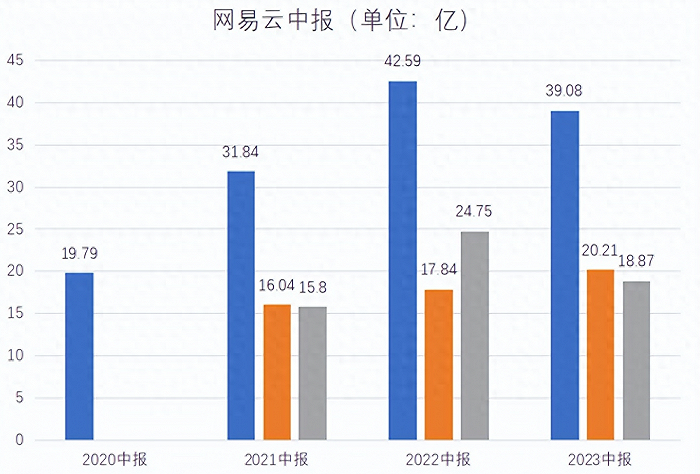

8月24日,網易云音樂發布2023年上半年財報,營收39.08億元,同比下降8.2%;營業利潤1.05億元,經調整凈利潤3.32億元,同比扭虧為盈,營收利潤和經調整凈利潤在上半年首次為正。

得益于訂閱會員的增長,以及運營效率及成本結構的優化,2023年上半年,網易云音樂毛利率為24.7%,而2022年同期為12.6%。

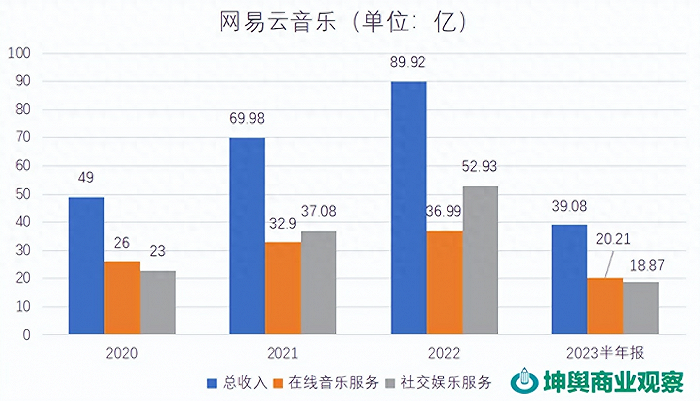

兩大業務方面,在線音樂服務收入20.21億元,同比增長13.3%;社交娛樂服務及其他收入18.9億元,同比減少23.8%。這是網易云音樂自2021年上市社交娛樂服務收入首次出現負增長。同時,也是自2021年二季度以來,社交娛樂服務收入再次低于在線音樂服務收入。

對于社交娛樂服務收入的下降,網易云音樂表示,主要是由于針對市場變化采取更審慎的經營策略,并進一步強化內部防控機制。

這個解釋與騰訊音樂大同小異,這說明目前整個在線音樂市場的趨勢都是如此,即回歸音樂本身。

對于未來,網易云音樂表示將繼續拓展新場景,包括游戲、車載領域等,這也與騰訊音樂的步調大致相同。

太多的一致性或許反映出目前整個在線音樂平臺的發展現狀及趨勢,但網易云音樂如何在騰訊音樂獨大已久的市場格局中找到自己的特定路線,尋求更大的增長空間,這才是下一步的重點。

業務重心再次轉移

上半年,網易云音樂在線音樂服務收入20.21億元,同比增長13.3%,這得益于會員訂閱銷售收入大幅增長,會員訂閱銷售收入17.09億元,同比增長16.7%。

用戶方面,在線音樂服務月付費用戶數達4175萬人,同比增長11%,在線音樂服務每月每付費用戶收入提升至6.8元。在線音樂服務月活躍用戶數達2.067億人,同比增長13.7%。

與在線音樂服務增長形成鮮明對比的是,社交娛樂服務及其他收入18.9億元,同比減少23.8%,主要是由于針對市場變化采取更為審慎的經營策略。同時,平臺對社交娛樂業務運營策略進行調整,包括減少部分直播功能在站內曝光,降低主播和公會收入分成比例,強化內部風控等。

用戶方面,社交娛樂服務每月每付費用戶收入為199.3元,同比下降39.6%;社交娛樂服務月付費用戶數達150萬人,同比增長25%。

可以看出,上半年,網易云音樂兩大業務收入在總營收中的占比發生轉變,在線音樂服務收入占比為51.7%,社交娛樂服務收入占比為48.3%,這是自2021年二季度以來,社交娛樂服務收入再次低于在線音樂服務收入。

2020-2022年,在線音樂服務收入分別為26億元、32.9億元、36.99億元;社交娛樂服務收入分別為23億元、37.07億元、52.93億元;占比分別為53%:47%、47%:53%、41.1%:58.9%。

由于網易云音樂沒有透露所有單季度數據,因此按已透露的數據統計, 2021年上半年和2022年上年收入占比分別為50.4%:49.6%、41.9%:58.1%。

由上述兩組數據可以看,網易云音樂從2021年下半年開始發力社交娛樂服務,歷時兩年,兩大業務收入占比在2023年上半年再次轉移。

實際上,社交娛樂服務降溫是整個在線音樂平臺的趨勢。

前不久,騰訊音樂發布的2023年第二季度財報也顯示,其在線音樂服務收入首次超過社交娛樂服務收入,占比為58.3%:41.7%,這是繼今年一季度占比持平后出現首次重心轉移,而在2019年,社交娛樂服務收入占比曾超過70%。

艾媒咨詢CEO張毅表示,整個在線音樂平臺的社交娛樂服務收入下降是大勢所趨,而且是長期的,不太可能再有大的轉變,因為風險比較大。網易云音樂的社交娛樂服務過去主要靠娛樂直播,就處于高風險區。在線音樂付費會員的增長也反映出這是目前整個市場的需求和變化,這是一個好事。

產業時評人張書樂則認為,除了政策監管外,本身社交娛樂的場景如果不能有效突破,在抖快等短視頻直播平臺的內容切割和用戶時長搶奪中,也可能變得越來越弱。而會員費是有天花板的,目前這種超越的狀態,并不能說明在線音樂行業走入健康發展。

盈利得益降本增效

上半年,網易云音樂在營收下降的情況下能實現扭虧為盈,得益于降本增效。

營業成本29.43億元,同比下降20.9%,這是由于內容服務成本下降到23.99億元,同比下降26.2%。內容服務成本的下降原因在于,收入分成費隨著社交娛樂服務收入及收入分成比例減少而減少。此外,網易云音樂亦提升對內容授權費的控制。

基于此,網易云音樂上半年毛利為9.65億元,同比增長79.7%;毛利率為24.7%,同比增長12.1%。

銷售及市場費用3.698億元,同比增長13.5%,主要由于推廣及廣告費用有所增加以提升品牌影響力和用戶規模。

一般費用及管理費用7260萬元,同比下降7.8%,主要由于雇員福利費用有所減少。

研發費用4.4億元,同比減少8.5%,主要由于雇員福利費用減少以及提升對技術開發費用的成本控制。

網易云音樂表示,盈利能力持續改善,得益于平臺規模擴大及成本優化及收入分成比例的調整,這包括在線音樂訂閱用戶規模、在線音樂每月每用戶收入均得到提升;減少部分直播功能在站內曝光,降低主播和公會收入分成比例,強化內部風控等。

值得注意的是,社交娛樂服務收入的下降導致收入分成下降,這說明此前社交娛樂服務收入的增長是有犧牲利潤的可能。

這一點,也與騰訊音樂一模一樣。實際上,從騰訊音樂2022年的財報中就已看出端倪,其總營收同比下降,凈利潤同比增長。這其中,在線音樂服務收入增長,社交娛樂服務收入下降。毛利率從2021年的30.1%增長到31%,主要由于對內容成本的有效控制和優化,包括直播業務收入分成成本的下降。

可見,兩家在線音樂平臺此前在社交娛樂服務上的爭奪或許是在低利潤搶用戶。對于這點,坤輿商業觀察分別向雙方詢問,但截至發稿,均沒有給出答復。

在張毅看來,引流成本的下降對凈利潤的提升是有幫助的,通過降本增效回歸音樂本身是好現象。當然這不是唯一的模式,在線音樂平臺未來還應繼續拓展商業模式,結合自身特點去創新。

新的增長點在哪?

對于未來,網易云音樂表示,將探索多終端布局和游戲場景聯動,以進一步擴展聽歌場景以及探索商業化機會。

據悉,網易云音樂與網易多款游戲聯動,將音樂嵌入《夢幻西游》《蛋仔派對》等游戲場景中。近期,網易云音樂還推出聯動禮包,包含IP定制皮膚、黑膠會員等權益,助力用戶付費意愿提升。同時,游戲用戶也可在網易云音樂應用中使用《蛋仔派對》等主題播放器界面。

在多終端布局方面,網易云音樂持續增加曲庫內容及覆蓋范圍,今年與吉利、上汽奧迪等車企合作,這些車主可以通過車載系統登錄網易云音樂。目前,網易云音樂已與特斯拉、理想、小鵬、蔚來等多家新興電動汽車品牌建立合作關系,并在上汽大眾、上汽乘用車、一汽大眾、比亞迪、五菱、長安等多家傳統主機廠的車輛上線。

這些場景探索與騰訊音樂基本保持一致。一方面,騰訊的游戲基因自然不用說。另一方面,騰訊音樂在二季度財報中也提到,要探索IoT領域,特別是車載場景的市場機遇。

據觀研天下數據顯示,2018-2022年,我國車載音頻市場規模由28.4億元增長至169.8億元,預計2025年市場規模將達350.8億元。

可以預見,網易云音樂和騰訊音樂未來圍繞著車載場景的爭奪將會日趨激烈。

張書樂指出,游戲和車載都是在線音樂目前可見的突破場景,其實兩大巨頭早有布局,方向相近卻未必直接肉搏,畢竟整個領域都還是藍海,需要試錯和尋找有效姿勢。

在游戲和車載之外,對網易云音樂來說,能體現出最大的不同或許就是多年深耕打造的獨立音樂人和社區生態,雖然騰訊音樂此后也有跟進,但網易云音樂的氛圍和標簽屬性無更有優勢。

截至2023年6月底,網易云音樂原創音樂人數量超64.6萬,上傳約280萬首音樂曲目,成功挖掘和扶持鄭潤澤等新興音樂人。

不過,在張書樂看來,獨立音樂人和社區生態都是網易云音樂多年以來在運作且尚未真正破圈的打法和場景,無顛覆式創新前,暫時不能稱其為差異化競爭手段。

相比之下,騰訊音樂自2021年底開始至2022年,通過與視頻號聯動開展多場在線演唱會的模式則更為出圈。

除了場景探索外,版權爭奪也是未來看點。

今年以來,網易云音樂已先后和多家知名廠牌公司、頭部藝人建立深度合作,既包括相信音樂、魚丁糸等頭部華語廠牌,以神話等為代表的DREAMUS,也有和擁有龐大OST曲庫的JTBC等知名韓國廠牌。此外,還包括《聲生不息寶島季》《中國說唱巔峰對決2023》《天賜的聲音第四季》《劇好聽的歌》《樂隊的夏天 3》等熱門音樂綜藝版權。截至2023年6月底,網易云音樂已積累了約1.36億曲目。

而騰訊音樂也沒閑著,仍在繼續購買版權、簽約頭部唱片公司維系版權優勢。今年二季度,騰訊音樂與豐華唱片續約,此外,還與易烊千璽合作發行專輯《劉艷芬》。

自2021年騰訊解除獨家版權后,整個在線音樂市場圍繞著新一輪的版權爭奪再次升溫。此前業界曾擔心網易云音樂為了加速版權購買而增加成本,但至少目前來看,網易云音樂這方面做的不錯。此次毛利率提升的主要原因之一,就包括版權內容的精細化采買。

總之,首次扭虧為盈,版權購買加速,網易云音樂正一步步向好,不過這些還不足以說明能與騰訊音樂掰手腕。

“網易云音樂要想在以騰訊音樂為主導的市場格局中生長,必須得找到自己的調性并且更大化的突出,例如在較有優勢的社區文化方面可以進一步強化。否則的話,很難跟騰訊音樂正面競爭。”張毅向坤輿商業觀察說道。

或許下一步,網易云音樂如何走出騰訊音樂的“影子”才是最大看點。