文|螺旋實驗室 牧歌

編輯|堅果

繼百度之后,滴滴的造車計劃也開始出現了方向性的變化。

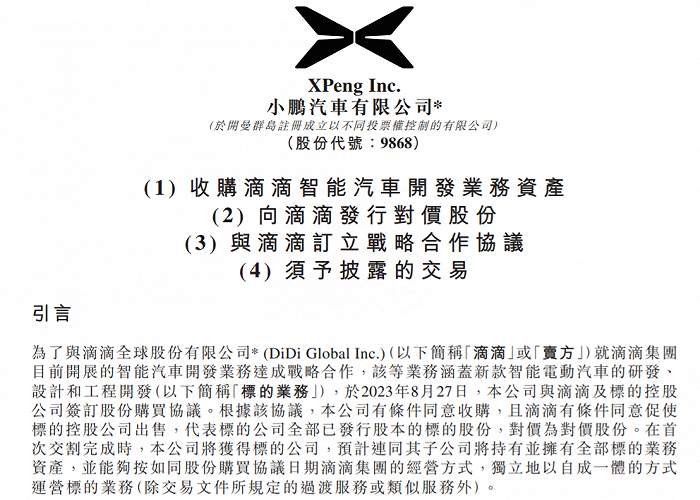

8月28日,小鵬汽車發布公告稱,以最高對價港幣58.35億港元的價格,收購滴滴智能汽車開發業務資產。

這是一筆不涉及現金的交易,小鵬通過增發股份的方式來收購滴滴資產,滴滴則通過出賣資產獲得小鵬汽車的股份。此外,雙方還簽訂有對賭協議,雙方合作的新車量產之后,滴滴在出行體系內賣得越多,就有機會獲得更多小鵬汽車的股份。

對于雙方而言,這應該是一筆各取所需的買賣,滴滴在前兩年元氣大傷,眼下顯然已經無力再繼續對于造車方面的高額投入,但前期投入的真金白銀不可能白白打水漂,這個時候選擇個強有力的合作伙伴無疑是最為妥當的選擇。

而對小鵬汽車而言,接下滴滴的造車盤,有助于其加快打造第二品牌的步伐,在牽手大眾達成技術合作框架協議,小鵬也急需在市場更為廣闊的15萬元價格帶,推出更具競爭力的車型。

用小鵬汽車副董事長兼總裁顧宏地的話來說:“滴滴擁有一個完成度非常高的、準量產的A級智能電動汽車轎車車型,前期已經投入大幾十億人民幣開發,所以對于我們來說是非常有吸引力的資產。”

而滴滴在新能源車市場的戰略性后撤,也是互聯網巨頭在新造車市場的縮影,在主營業務增速放緩,同時又需要長期大額資金投入的情況下,大廠們對于造車的熱情正在逐步降低。

1、滴滴造車,大夢一場

由于主營業務和汽車產品有著密不可分的聯系,滴滴也是各大互聯網巨頭中,較早與車企展開合作的企業。

早在2018年4月,滴滴就與31家汽車產業鏈公司共同發起成立“洪流聯盟”,滴滴希望在自身的一站式出行平臺基礎上,圍繞車主和汽車建立一站式服務平臺,進而未來成為共享汽車運營商。

雖然彼時程維曾宣布“滴滴絕不造車”,但從后續的發展來看,滴滴并沒有放棄新能源汽車這一塊蛋糕。

最開始與滴滴有合作造車意向的是理想汽車,兩家曾聯合創立“桔電出行”,并基于這家合資公司,探索為出行場景定制生產智能電動車,由滴滴負責智能化和運營方面的定義,理想則承擔車型開發、采購和生產等任務。

據“晚點 LatePost”報道稱,滴滴和理想合作開發了一款純電動 MPV,內部代號 D01,和理想One采用同一個底盤,為滴滴“優享”和“拼車”業務量身定制,本計劃于2020年量產,但由于雙方都沒有意向追加投資,最終此車未能順利進入市場。

2022年8月,兩家合資的桔電出行公司申請破產,滴滴和理想的聯合造車計劃就此不了了之。

相比較理想汽車,滴滴與比亞迪的合作算是有過真正落地,但取得的效果也不盡人意。

2020年11月,滴滴發布了與比亞迪合作的首款定制網約車D1,基于滴滴龐大的運營規模,D1在2021年斬獲了10176臺的銷量,但第二年便斷崖式下跌到994臺,此后D1也開始轉向個人消費者銷售,但并未贏得市場認可。

經歷了兩次并不圓滿的合作造車之后,滴滴曾一度下決心自己單干。2021年3月,滴滴傳出獨立造車消息,內部代號為“達芬奇”,團隊規模達到了1700人,為了夯實技術底座,滴滴甚至不惜漲薪五成,在各大整車廠挖人。

按照原計劃,滴滴獨立造車預計會在今年年中交付新車,但現如今的情況已經非常明顯,滴滴改變了原有的造車航向,轉而與小鵬展開深度合作,把造車留給了更專業的人去做,滴滴還是繼續在自己的優勢領域為其提供支持。

2、資質之困,難倒英雄漢?

事實上,除了滴滴之外,之前其他跨界造車的互聯網巨頭,目前的階段性進程也都不及預期。

比如曾經官宣要造車的百度,自動駕駛的風吹了好幾年,結果把自己的子品牌名字給吹沒了。

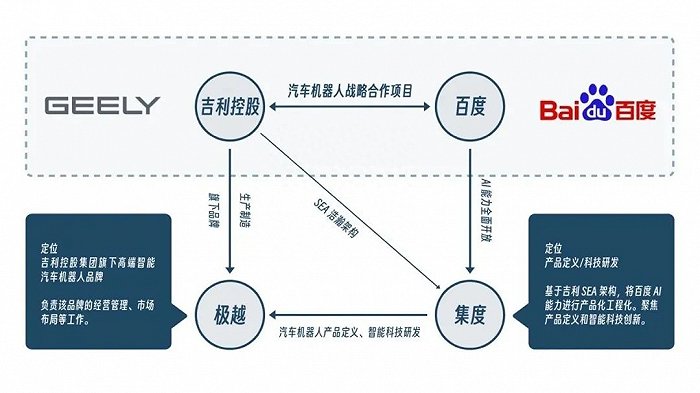

2021年3月,百度與吉利共同出資成立集度汽車,由百度占股55%,吉利占股45%,據說“集度”這個品牌名還是由百度AI給取的。但是兩年之后,集度汽車的官網已經悄悄變成了極越汽車機器人。

新成立的極越汽車,雖然還是由百度和吉利聯合打造,但是主導權已經發生了變化。其背后運營公司由吉利持股65%,百度持股35%。在這場合作里,百度已經從當初牽頭造車的領導者,變成了提供技術的參與者。

更為值得玩味的是,百度官方社交平臺曾經發布的一篇《是的!百度造車了》的文章也已經被悄悄刪除,該文中曾提到百度進軍汽車行業的身份是“整車制造商”。

關于百度的態度轉變,業內存在著一種說法,那就是百度遲遲沒有辦法搞定造車的資質問題。而且這種問題,滴滴也有可能客觀存在。

根據2022年初出臺的規定,新能源汽車代工模式下的委托方與受托方均需要具備生產資質才能代工生產,換言之,百度、滴滴們想找車廠代工,自身也需要擁有生產資質。

在現如今的造車市場,后入場的造車新勢力普遍都會遭遇資質之困,比如小牛電動創始人李一男打造的自游家汽車,在新車即將交付的臨門一腳之前,因為資質問題被砍,最終只能無奈向兩萬多名意向用戶退單致歉。

而由石頭科技創始人昌敬打造的極石汽車,目前雖然也已經正式發布了首款車型極石01,但同樣囿于資質問題,創始團隊和代工廠不得不刻意保持低調。

從百度們的視角來看,如果無法保證對于新車品牌的掌控權,那么也只能暫時退居幕后,以技術服務商的角色參與整車制造,待到未來政策風向變動,或者通過各種復雜的股權遷移,仍有機會拿回造車主動權。

而且即便只是單純的提供技術支持,也未必沒有商業前景,去年華為攜手賽力斯打造的問界車型取得了不錯的市場反響,雙方的合作模式,其實也為不少造車企業提供了新思路。

3、巨頭造車,調轉船頭

資質問題雖然難解,但畢竟不是一條死結,真正促使互聯網巨頭們轉變造車態度的,恐怕還是外界急劇的市場變化。

互聯網公司跨界進入造車市場,幾乎全部都主打的是智能和科技兩張大旗,但是隨著目前新勢力以及傳統車廠在科研方面的加大投入,各家之間的差別已經沒有想象中的這么大,而在較為高階的自動駕駛技術層面,各方也都沒有絕對領先的核心技術。

反映到銷售層面,有了大廠加持的智能汽車,也未必就能真正打動消費者。最終的結局很有可能繼續卷產品、服務和價格,這意味著各大造車新勢力又要追加一筆不小的投入。

汽車產業由于自身的屬性使然,涉及到的產業鏈極為漫長,尤其是自動駕駛等技術研發需要大量現金持續投入,且短期內不易變現,對于任何一家企業來說都是極大的負擔。

以滴滴為例,截至2022年,滴滴在自動駕駛領域已累計投入約350億元,其中僅2022年就投入了95億元。

而根據財報顯示,滴滴2022年總營收為1408億元,凈虧損有238億元之多。

曾幾何時,滴滴被視作跨界造車的巨頭中贏面最大的一家,因為對比百度、小米等企業,滴滴有著壁壘極高的業務規模,同時還有網約車海量的出行數據積累,無論是在銷售還是研發層面,都存在天生的優勢。

按照滴滴目前千萬輛級別的網約車規模計算,如果能夠替換成為滴滴自家的車,即便只有一小部分,那也會是一塊巨大的市場蛋糕。

但如今隨著滴滴也把造車的主動權交給了合作伙伴,未來還會有多少巨頭愿意保持對于造車業務的投入,恐怕要打上一個問號。

目前來看,無論是有阿里加持的智己汽車,還是360投資的哪吒汽車,在銷量和財務數據上都難言理想,短期內已經難以為大廠自身創造實際價值。

況且,對于互聯網公司們而言,眼下投資大模型的風潮正熱,想象空間也更為廣闊,把有限的彈藥打向更具戰略意義的標點,或許比一起卷在造車賽道上更加明智。