文|智谷趨勢

越南突然超越中國!

不是GDP,而是新能源汽車。

但這也很嚇人了,因為在新能源賽道上,中國本來是一騎絕塵的先行者。

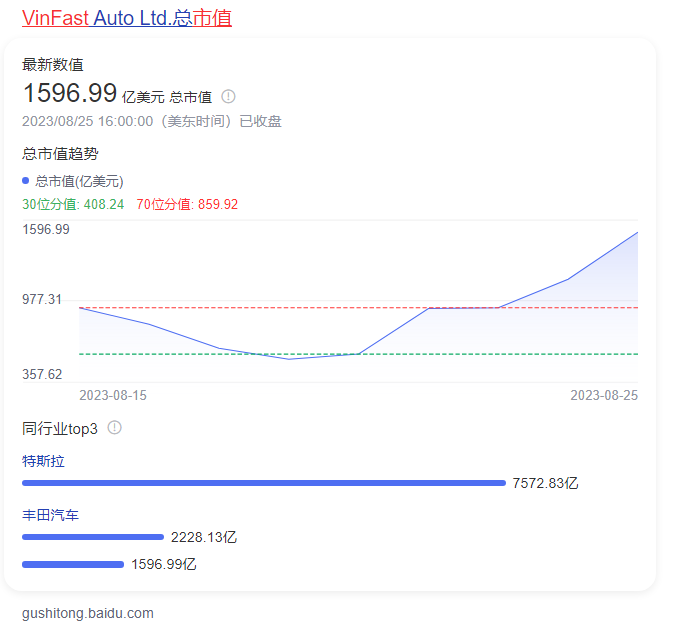

最近,越南“造車新勢力”Vinfast登陸美國納斯達克才十來天,市值就飆升到了1596.99億美元(約合11637億人民幣),超過了“全球新能源汽車銷冠”比亞迪(6822.55億人民幣),遠遠高于“蔚小理”市值之和的兩倍多。

市值如此之高,想必有很多過人之處吧?

重點是,一點都沒有。

論資歷,Vinfast 2017年才成立,比“蔚小理”晚了兩三年,更別提“新能源鼻祖”比亞迪了。論銷量,Vinfast總共只造了約兩萬臺汽車,而比亞迪剛剛搞完第500萬輛新能源車下線儀式。論業績,Vinfast前兩年虧損了28億美元,比亞迪2022年凈利潤高達166.2億人民幣。

Vinfast就像一個沒有武術根基的愣頭青,突然橫空出世,一出手就江湖各大門派都秒掉了,震動了天下武林。

根據“金庸定律”,武功要想速成,必然有逍遙子這樣的高人相助。

網友們紛紛表示,幕后高人肯定來自華爾街和白宮。美國扶持“越南特斯拉”,就是為了對抗中國蓬勃發展的新能源汽車產業,所謂“敵人的敵人就是朋友”。

真的是這樣嗎?

1.

假如華爾街真要下場操作Vinfast,操作應該是怎樣的?

比如高盛,如果決定要撐Vinfast,資本市場必然會率先對此做出反應,Vinfast的股價必將來一波大漲,然后等到高盛支持到位后,逐漸回落并企穩至某個高位。

比如渾水,如果認定Vinfast的高估值存在泡沫,決定做空,那它一定會像當年做空瑞幸那樣,先悄咪咪地來一波實地探訪,再甩出若干份唱衰的研報,股價順勢大跳水。

所以不難發現,不管是看漲還是看空,機構下場,必然帶有自己鮮明的風格。就像名酒,混跡資本市場多年的投資者們一品,憑其標志性的獨特風味,就能知道這是來自華爾街哪個酒莊。

但Vinfast過山車般的走勢,不太像是機構所為。

首先,從交易金額上看,8月16日至22日,最大的一筆成交訂單為買入331.79萬元,這種體量,對動輒分分鐘幾億上下的金融巨頭而言,實在有點看不上眼。

其次,從交易量來看,交易筆數很多,交易頻繁,但單筆金額偏低,是Vinfast近幾個交易日的典型特征。

據路透社報道,4.28億總價值的Vinfas股票都是在當日完成交易,快進快出。

這很符合散戶的投資習慣。要知道美股的買入和賣出是當天就能成交的。

你作為一個小散,你發現一只可能存在投資機會的股票,但你內心還是忐忑的,因為它的走勢大起大落,你也不知道你買了的下一秒到底是暴漲還是暴跌。

抱著試試看的心理,你買了一小部分,半小時后,你發現它漲了,于是果斷賣出,賺了一波差價。

在海外最大的投資者交流社區Stockwits(相當于中國的雪球網),Vinfast一度位居熱榜第二位,這表示個人及小型投資者對其充滿興趣。

為什么小散的操作就能給股價帶來這么劇烈的變動?因為Vinfast只拿出了1%的流通股放在納斯達克自由交易,剩余99%都牢牢掌握在Vingroup老板潘日旺和SPAC公司黑桃亞洲手中。

盤子小了,股價變動自然就更劇烈。就像你往水塘和水杯里倒酒,倒的量都一樣,但酒精度數相差很大。

但盤子小了,機構投入的資金也相應的變少,你非說這個過山車式的股價是華爾街巨頭拉鋸的結果,好像也說得過去....嗎?

首先,不管是做空還是做多,好像都沒啥操作空間。

顯然,Vinfast存在泡沫,泡沫往往意味著做空機會,但你不要忘了,在市場自由流通的股份,只有1%。

這意味著極度缺乏流動性。金融科技公司S3 Partners董事馬修·昂特曼就表示,Vinfast缺乏參與傳統借貸項目的機構投資者,也就是說,潛在做空機會“非常稀缺”,做空成本非常高昂。

目前,融券做空Vinfast的年化利率高達162%,做空保證金要求300%,相當于做空一股要押3股的保證金。但這么小的盤子,你的利潤空間可能極其有限。

而去做多一只規模極小、存在估值泡沫的股票,顯然不是機構的投資風格。

聚集了全世界最精明頭腦的華爾街,顯然不會去做這種一本萬虧的生意。

其次,如果對Vinfast進行基本面分析,就會發現它實在是有些難入華爾街大佬們的法眼。

因為從生產方式上看,Vinfast基本上不掌握核心技術,只做貼牌生產。

2017年,Vinfast成立,主營業務為燃油車生產。2018年,Vinfast收購了位于越南河內的一家通用汽車工廠,并通過從通用、寶馬等汽車巨頭獲得知識產權許可,開始了第一批燃油車的生產。

在燃油車階段,Vinfast就靠貼牌發家,其生產的車型,也大多就是雪佛蘭和寶馬5系換個殼而已。

2022年,為響應汽車領域電氣化進程,Vinfast全面轉向電車生產,并公開表示“對標特斯拉”。

但與全流程自主研發、生產的特斯拉相比,Vinfast顯然還差得遠。在電車生產上,Vinfast依然完全依靠貼牌,其零件和技術供應毫無自主性可言。

比如,電車最為依賴的三電系統,Vinfast選擇全部進口。電池來自國軒高科,電機來自大連豪森,半導體是日本產的。

除此之外,整車設計由意大利的賓尼法利納承接,裝備線是西門子的,其它零部件是博世的。

吃百家飯造出來的Vinfast汽車,在國人眼里,水平也一般。

除了越南之外,海外市場也不太買賬。

由于越南汽車工業本身就較為羸弱,Vinfast在越南本土還是很吃香的。惠譽旗下研究機構BMI Research的數據顯示,2022年Vinfast在越南電動汽車市場的份額超50%,是毋庸置疑的本土霸王。

但放眼全球,Vinfast的實力就有點擺不上臺面了。在成立之初,這家公司就雄心勃勃地想要進軍全球市場。目前,Vinfast已向美國出口了約2100輛電動汽車,并向加拿大出口了800輛電動汽車。

實際銷量就有些寒磣了,只在美國賣出了137輛。

而在經營性數據上,2022年全球汽車制造業的主營業務收入均值為511.58億美元,Vinfast僅為6.34億美元,是平均水平的1.2%。

這種營收水平,擺在一眾老牌車企面前,根本不夠看。

費大力氣扶持這樣一家公司,圖啥?華爾街做的是風投,不是慈善。

另外,如果想要遏制中國的新能源汽車發展勢頭,美國也有其他更科學的選項。

因此,如果真要藉此遏制中國新能源汽車的發展,遷移特斯拉工廠,更加直接省事。

如此一來,炒高股價,大概率就是潘日旺和美股散戶們的個人行為了。

這倒也不是什么稀罕事。2020年,納斯達克熱炒中概小盤股,房多多一晚暴漲12倍,嘉銀金科盤中漲了9倍,穩勝金融盤中大漲7倍。

Vinfast也是有點背景的,此前赴美設廠,拜登還親自在社交媒體上撰文,表示Vinfast將為當地提供近7000個工作崗位。

從這個角度看,美股炒作的,是越南經濟和品牌崛起的概念。Vinfast套用的,是“越概股”的邏輯。

2.

越南首富潘日旺,比許家印小了10歲。但他們應該認識認識,結為忘年之交。

因為他們倆,實在太像了。

1968年,潘日旺出生于越南河內的一個華人家庭,父親在北越防空部隊服役,內戰時長期不在家,母親獨自支撐生計,生活很艱難。

1958年,許家印出生于河南農村,不到1歲時,許家印的母親就因敗血癥離世,從小跟著父親和奶奶長大的許家印,成了“半個孤兒”。

苦難的家庭環境并未讓兩人沉淪。潘老板從小勤奮好學,19歲時考上河內礦業地質大學,又憑數學競賽獎金去了前蘇聯留學。許老板一戰清華落榜,二戰考入武漢鋼鐵學院(后改名為“武漢科技大學”),走出了大山。

1992年,潘日旺畢業,前蘇聯剛剛解體。和妻子定居烏克蘭的潘日旺,開了一家名為“升龍”的越南餐館。同年,在舞陽鋼鐵廠待了10年的許家印,辭去辦公室主任的工作,南下深圳創業。

在烏克蘭的潘老板發現,當地經濟狀況很糟糕,經常吃不上飯,嗅到商機的潘老板一咬牙,借了黑社會的高利貸,準備做方便面生意。

潘老板眼光還是不錯的。便宜的方便面,是處于動蕩環境下的烏克蘭國民少數消費得起的食物之一,1996年,潘日旺的“米維娜”方便面銷量突破100萬包,潘老板乘勝追擊,將米維娜拓展成一個速食系列品牌。

而在深圳的許家印,在一家貿易公司做起了業務員,憑借超群的能力,迅速為公司拉來10萬的業績。但生活依然窘迫,一家人擠在合租房里,夏天連風扇都舍不得開。

1996年,跟老板要求漲工資遭拒的許家印,從貿易公司單飛,來到廣州,開始搞房地產。

世紀之交,認準越南地產即將迎來爆發增長的潘老板回到故鄉,在度假時做了一個重要決定:回鄉創業。

“越南人和中國人很相似,他們總喜歡把金條藏在床角。在這種地方,房地產一定會繁榮。”

38歲時,許家印在廣州成立恒大實業集團。一年后,Vingroup(溫納集團)在胡志明市證交所上市,迎來高光時刻,潘日旺也一舉成為越南首富,更是首位登上福布斯富豪榜的億萬富翁,被業內戲稱“越南李嘉誠”。

到了2004年,恒大在廣州已經擁有十幾個樓盤。同年,恒大開始進軍全國市場,喊著“打造精品”的口號,恒大一路攻城略地,短短幾年內就發展成為國內知名的房地產開發商。

潘日旺在商業住宅方面,也是奔著打造精品去的。越南經濟的高速增長,讓潘日旺把目光投向了快速興起的中高產階層,在住宅領域,溫納集團打造了河內最奢華的別墅區和多個高級住宅項目。為了契合中產的需求,打造“更好的居住體驗”,潘日旺甚至引進了中國的風水概念,買房,就送風水設計。

靠地產發家,手里攥著大量現金的潘日旺和許家印,在歷史的不同節點,都不約而同地盯上了新能源汽車。

許老板造車“買買買、合合合、圈圈圈、大大大、好好好”的15字箴言,潘日旺可能沒聽過,但卻是忠實的踐行者。

在“買”和“合”上,恒大新能源通過一系列國際并購和合作,完成了從整車研發制造、動力總成、動力電池、智慧充電到汽車銷售的全產業鏈布局。不僅如此,還與博世、麥格納、大陸、采埃孚等全球60家汽車零部件龍頭企業簽訂戰略合作協議。以此獲得新能源最為關鍵的技術和知識產權。

Vinfast做的是貼牌生意,從通用和寶馬等汽車巨頭獲得了知識產權許可,并通過前文所述的一系列合作,完成了對三電系統的布局。

圈地層面,恒大在全國圈地,Vinfast去美國建廠。

在“大”和“好”層面,兩人都瞄上了特斯拉。恒大汽車志在成為全球新能源汽車龍頭,在產品研發上全面對標特斯拉;Vinfast想要成為越南標志性的民族企業,對標特斯拉,打造一個“世界認可的品牌”。

就連當下面臨的窘境,兩人也出奇地一致。

和許老板一樣,潘老板的地產業務,也走到了歷史的轉折點。

2021年底,胡志明市拍出了世界最強地王,成交價為人民幣68萬元/平,甩北上廣深好幾條街。

問題是,橫向對比,胡志明市的GDP水平,在中國只能排80多位,也就是十八線小城市的水平。

可想而知,泡沫有多巨大。

風暴正在醞釀,2022年4月,買下這塊地的杜英勇父子被捕,一眾涉及地產的企業家也先后被捕。2023年第一季度,越南經濟增速顯著放緩,由2022年同期的5.05%放緩至3.32%,未來愈發充滿不確定性。

這種情況下,潘日旺還能穩坐釣魚臺,甚至還抽空在大阪與曾毓群碰了面,商量Vinfast的合作事宜。

選擇此時加碼新能源汽車,潘老板多多少少,有為自己留一條后路的考慮。

但目前的Vinfast,離成為特斯拉太遠,離恒大汽車太近。

3.

Vinfast的發展前景,也許并沒有潘日旺想的那么樂觀。

今年第一季度,VinFast收入同比銳減49%,凈虧損高達5.98億美元。

而在2022年,全年虧損高達21億美元。Vinfast的發展,全靠地產板塊的輸血。

但如果地產板塊也不行了,潘日旺將陷入和許家印相似的境地,唯一的優勢,是身處越南,在美股上市的潘老板,也許在資本操作上多了一些騰挪的空間。

作為成熟的資本市場,美股具備完善的做空機制,花樣繁多的衍生工具,和當日交易的交易效率。

選擇先扔1%股份進去試試水的潘日旺,比許家印穩健許多,對金融杠桿的謹慎態度,也使其比許家印走得更遠。

起碼Vinfast海外建廠,也真正實現了量產。

在接受CNN采訪時,Vinfast CEO黎氏秋水表示,在未來的六個月到一年內,大部分受限股將會放出,為市場提供更充裕的流動性,彼時,潘老板的Vinfast將直面美股更加殘酷的資本挑戰,但同時,在這半年到一年的時間里,潘老板或可這1%股的表現,權衡放出股票的數量和時機,待限售期過去,自如選擇進退。

成長于動蕩環境,嗅覺敏銳,行事穩健的潘老板,選擇此時進入電動車行業,究竟是想要分一杯羹,還是地產動蕩下的無奈之舉,我們不得而知。

但從地產跨界造車的,不管是恒大許老板,還是寶能姚老板,最終都事與愿違。

Vinfast能走多遠,也許還得看潘老板對這個陌生的行業,存有多少敬畏。